Паевой инвестиционный фонд облигаций

реклама

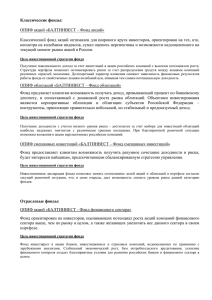

Обзор фондового рынка «02» Апреля 2007 – «06» Апреля 2007 и ПРОГНОЗ на: «09» Апреля 2007 – «13» Апреля 2007 ВАЛЮТНЫЙ РЫНОК За прошлую неделю курса рубля еще немного вырос по сравнению с долларом (+3 копейки или +0,13%). В результате на последний рабочий день прошедшей недели за доллар вновь дают меньше 26 рублей – 25,9871 рублей за доллар. Прошедшая неделя была бедна на экономические новости, а те которые выходили, были неоднозначными. Кроме того, данные американской экономики по-прежнему рассматриваются в контексте их связи с процентными ставками. Например, данные о повышении инфляции, что в целом является негативным сигналом, могут повысить курс доллара, так как повышают вероятность ужесточения (повышения) процентной ставки. А рост процентной ставки означает рост привлекательности инвестиций в долларовые активы. Ухудшение состояния экономики, что также является негативным сигналом, также приведет к ослаблению доллара. Инвесторы в этом случае инвесторы решат, что у ФРС США нет оснований повышать процентную ставку, и будут закрывать свои «длинные» позиции в долларах, а курс доллара будет снижаться. Так и произошло на прошлой недели, когда вышли данные по индексу активности в производственном секторе (ISM), а затем и по аналогичному индексу в сфере услуг. Эти индексы снизились в марте, сильнее, чем ожидалось. Можно предположить, что это создало в умах инвесторов следующую цепочку: экономика слабая-процентные не повышают-доллар слабый. Но с другой стороны, составляющая этого индекса – индекс цен повысился, что указывает на рост производственной инфляции. Можно предположить, что это «зажгло» в умах инвесторов другую цепочку: инфляция высокая-процентные повышают-доллар крепнет. Судя по тому, что в течение прошлой неделе доллар слегка шел вниз, это может означать, что первое соображение перевесило второе. 2 ВАЛЮТНЫЙ РЫНОК •В конце неделе, когда в США уже были выходные, были опубликованы данные по занятости за март, которые оказались существенно выше ожиданий. Кроме того, были пересмотрены данные за январь и февраль в сторону улучшения. Это может означать, что экономика США не так слаба, как многие поторопились посчитать, и, что личное потребление может заменить корпоративные инвестиции и способствовать росту экономики. Рост занятости кроме ожиданий роста экономики может способствовать усилению ожиданий роста инфляции. Рост экономики и рост инфляции – эти факторы вряд ли позволят ФРС США в ближайшее время снизить процентную ставку. А значить доллар на текущей неделе, скорее всего, получит поддержку •Прогноз: На наш взгляд, курс рубля задержится на текущих уровнях на текущей неделе. На 2007 год наши ожидания остаются прежними – курс рубля продолжит свое укрепление. 3 РЫНОК ОБЛИГАЦИЙ На прошлой неделе мировой рынок облигаций был достаточно волатильным, преобладала негативная тенденция в движении котировок. Причина повышенной волатильности - уже ставшая традиционной противоречивость публикуемых данных макроэкономической статистики. В частности, согласно значениям индексов индексу активности в производственном секторе и сфере услуг (ISM Manufacturing и ISM Non-Manufacturing), активность в производственной и непроизводственной сферах экономики США в марте существенно снизилась. Однако в то же время достаточно сильной оказалась мартовская статистика по рынку жилья, а также по рынку труда, где уровень занятости превысил значение за прошлый месяц, а также ожидания аналитиков. В итоге к концу недели котировки 10-летних казначейских облигаций США показали устойчивое снижение, а доходность повысилась на 2,26%, что отражает слабую вероятность снижения учетной ставки ФРС США в течение ближайших заседаний. На российском долговом рынке в целом негативный внешний фон оказал определенное давление на котировки высоколиквидных облигаций первого и второго эшелонов. Однако достаточно благоприятная внутренняя конъюнктура и умеренный уровень ставок МБК оказывали поддержку ценам большинства рублевых облигаций. По итогам недели ценовой индекс RCBI снизился на 0.07%, а индекс RCBI-c, который кроме изменения курсовой стоимости цен на облигации учитывает также и прирост купона, повысился на 0,11% и составил 148,56 пунктов. Динамика цен рублевых облигаций, которые мы используем в качестве индикаторов, была разнонаправленной: в первом эшелоне: Газпром А6 (+0,19%), Лукойл 02 (+0,20%), УралСИ 4об (-0,22%); во втором эшелоне: ЮТК 03 (+0%), Мосэнерго 02 (+0,02%), ФСК ЕЭС 03 (+0,11%); в третьем эшелоне: Аркада 02 (+0,23%), Копейка 02 (+0,45%), Адамант 02 (+0,21%). 4 РЫНОК ОБЛИГАЦИЙ Прогноз: На текущей неделе ситуация на российском долговом рынке вновь будет зависеть от конъюнктуры на мировых рынках. Достаточный уровень рублевой ликвидности может оказать поддержку ценам облигаций российских эмитентов. 5 РЫНОК АКЦИЙ Российский рынок акций закрепился на достигнутых ранее уровнях. По итогам прошедшей недели индекс РТС прибавил всего 0,56%, на закрытие торгов 30 марта его значение составило 1946,47 пунктов. Как мы и предполагали, основным, сдерживающим рост фактором, стала подешевевшая нефть. В свою очередь, причиной отрицательной динамики нефтяного рынка стали: фиксация прибыли по длинным позициям после более чем 15% роста нефтяного рынка, а также смягчение ситуации вокруг Ирана после освобождения британских моряков. К концу торгов в четверг цена контракта на нефть марки Crude Light(CL) составила $63,85 за баррель. За неделю цена нефти CL понизилась более чем на 2,5%. По этой причине акции большинства российских компаний нефтегазового сектора показали отрицательную динамику (см.ниже). На прошедшей неделе настроения на ведущих мировых биржах, а также макроэкономические данные США не оказали значимого воздействия на российский рынок акций. Повышенным спросом на прошедшей неделе пользовались акции банковского сектора. Лидерами роста стали Банк Москвы (+26,95%) и банк “Возрождение” (+18,31%). Обыкновенные акции Сбербанка России выросли на 4,91%. Основная причина роста акций банковского сектора, на наш взгляд, это приближение IPO ВТБ. Ралли на рынке металлов поспособствовало росту акций ГМК Норильский Никель(+6,55%). На прошедшей неделе цена на никель превысила отметку $50 000 за тонну, а цены на медь достигли пятимесячного максимума ($3,4 за фунт) на фоне сокращения складских запасов. 6 РЫНОК АКЦИЙ По итогам прошедшей недели акции компаний, используемых нами в качестве индикатора рынка, в основном подорожали: РАО ЕЭС, ао (+3,89%), Газпром, ао (-1,14%), ГМК Норильский Никель, ао (+6,55%), ЛУКойл, ао (-2,50%), Мосэнерго, ао (+3,11%), МТС, ао (+1,23%), Полюс Золото, ао (+3,35%), Роснефть, ао (-0,35%), Ростелеком, ао (+0,20%), Сбербанк, ао (+4,92%), Газпромнефть, ао (-2,78%), Сургутнефтегаз, ао (4,43%), Татнефть, ао (+2,34%), Транснефть, ап (-3,04%), УралСвязьИнформ, ао (+2,47%). Прогноз: Несмотря на снижение, цены на углеводородное сырье остаются достаточно высокими. Нестабильность на Ближнем Востоке, а также сокращение запасов нефти в США могут способствовать возобновлению роста на нефтяном рынке. Предполагаемый диапазон изменения цены нефти марки Crude Light $63-67 за баррель. На текущей неделе динамика российского рынка акций будет определяться ценами на сырье, а также настроением на мировых фондовых рынках, поскольку ожидается выход значимых макроэкономических показателей в США. Наиболее вероятен умеренный рост российского фондового рынка в условиях повышенной волатильности. Ожидаемый диапазон изменения индекса РТС 1903-1991 пунктов. 7 ПАЕВЫЕ ФОНДЫ Паевой инвестиционный фонд акций «МДМ-Мир акций» o Рост/Падение: +1,28%. Ожидания: Умеренный рост o Паевой инвестиционный фонд облигаций «МДМ-Мир облигаций» o Рост/Падение: 0,90%. Ожидания: Нейтральные o Паевой инвестиционный фонд смешанных инвестиций «МДМ-Сбалансированный» o Рост/Падение: +0,47%. Ожидания: Нейтральные o Примечание: Наша нейтральная оценка движения стоимости паев паевых инвестиционных фондов под нашим управлением вызвана сохранением общей неопределенностью на фондовом рынке. В то же время мы безусловно предпринимаем усилия для использованию текущей волатильности на фондовом рынке для того чтобы увеличить стоимость пая. 8 Комментарии За 1-й квартал 2007 года стоимость пая ОПИФ О «МДМ Мир облигаций» по данным сайта Investfunds.ru (http://pif.investfunds.ru/funds/rate.phtml?period=year) выросла на 5.66%. Такой результат опережает и средний показатель по фондам облигаций (+1,20%), и средний показатель по фондам акций (+2,39%). Достаточно высокие результаты управления активами ОПИФ О «МДМ Мир облигаций» за 1-й квартал 2007 года были достигнуты благодаря следующим факторам: Тщательный анализ эмитентов облигаций и выбор облигаций. Для этого у нас существует собственная методика рейтингования эмитентов облигаций. Впрочем, она базируется на общепринятых принципах. Мы берем информацию из открытых источников о производственных и финансовых показателях эмитента облигаций. Если эти данные говорят о том, что эмитент легко может выполнять свои обязательства по облигациям, то таким эмитентам мы присваиваем рейтинг А. Если производственные и финансовые данные говорят о том, что эмитент с трудом может выполнить свои обязательства по облигациям, то таким эмитентам мы присваиваем рейтинг С. Эмитентам облигаций, которые находятся в «серединке», мы присваиваем рейтинг В. В течение первого квартала 2007 года у нас действовали лимиты, по которым мы могли приобретать в фонд облигаций: облигации рейтинга А – не более 20%, рейтинга В – не более 40% и рейтинга С - не более 40%. В настоящее время мы уменьшили лимиты по облигациям рейтинга С в счет увеличения облигаций рейтинга В до 50%. В течение 1-го квартала 2007 года наибольший вклад в прирост стоимости пая фонд, на мой взгляд, принесли облигации АИЖК 7, АИЖК 8, ХКФ банк 4. 9 Комментарии Использование всех классов активов. В соответствии с действующим законодательством управляющая компания имеет право приобретать в имущество фонда облигаций акции до 40%. Мы используем это право. В 1-м квартале 2007 года наибольший прирост стоимости пая фонда принесли, на мой взгляд, обыкновенные акции РАО ЕЭС, ГМК Норильский Никель, МТС и другие. Использование волатильности рынка акций. На наш взгляд, экономика России будет успешно расти в 2007 году. Однако, и из-за приближающихся выборов в России, и из-за внешних факторов рынок акций в 2007 году будет весьма волатильным. Поэтому мы используем понижательные коррекции на рынке акций для приобретения наиболее ликвидных акций в портфель фонда, а в периоды роста рынка акций мы уменьшаем долю акций в портфеле фонда. Так, например, в период февральско-мартовского падения мы увеличили долю акций в фонде облигаций до 40%. В настоящее время, используя рост на рынке акций, мы уменьшили долю акций до 20%. Если рост на рынке акций продолжится, то возможно уменьшение доли акций до 0%. За счет такой тактики мы рассчитываем снизить волатильность стоимости пая нашего фонда. Деньги, вырученные от продажи акций, мы направляем на приобретение облигаций по вышеуказанным лимитам. 10 СТАТИСТИКА РЫНКА * Данные предоставляются Банком России с задержкой в 1 неделю 11 ООО «УПРАВЛЯЮЩАЯ КОМПАНИЯ «МДМ ЭССЕТ МЕНЕДЖМЕНТ» Управление активами и анализ рынка валюты – Павел Крапчитов Анализ рынка облигаций – Елена Чернова Анализ рынка акций – Павел Падилько Координаты: Адрес: 115 172 г. Москва, Котельническая наб., д. 33, стр. 1 Тел. +7 (495) 797-95-00 ext..40-21 E-mail: [email protected] Internet: www.ukmdm.ru Настоящий информационный материал (далее Обзор) носит исключительно информационный характер и не является предложением о продаже или попыткой купить или продать какие-либо ценные бумаги, на которые в публикации может содержаться ссылка, или предоставить какие-либо рекомендации или услуги. Настоящий Обзор основан на информации, которую мы считаем надежной, однако мы не утверждаем, что все приведенные сведения абсолютно точны. Мы не несем ответственности за использование третьими лицами информации, содержащейся в настоящем Обзоре, а также за операции с ценными бумагами, упоминающимися в нем. Настоящий Обзор подготовлен управляющим активами, чье имя указано в Обзоре и что все позиции, изложенные в настоящем Обзоре в отношении какой-либо ценной бумаги или эмитента, точно отражают личные взгляды этого управляющего активами касательно любого анализируемого эмитента/ценной бумаги. Стоимость инвестиционного пая может, как увеличиваться, так и уменьшатся, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в паевые инвестиционные фонды. Перед приобретением инвестиционного пая, внимательно ознакомьтесь с правилами доверительного управления паевым инвестиционным фондом. Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами: № 21-000-1-00045, выдана ООО «Управляющая компания «МДМ Эссет Менеджмент» 24 января 2001. Правила доверительного управления ОПИФ акций “МДМ-Мир акций” зарегистрированы ФСФР России 01.12.04 №009075322738. Правила доверительного управления ОПИФ облигаций “МДМ-Мир облигаций” зарегистрированы ФСФР России 01.12.04 №0289-75322810. 12