0,8 % 64 - Белорусский государственный экономический

реклама

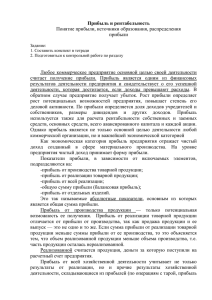

стояние и последующем их разделении на затраты, зависящие и независящие от объема производства . Формирование расходов ведется по калькуляционным статьям в разрезе укрупненных объектов - самолето-вертолетный парк, ави­ циационно-техническая база и аэропорт . Вторая методика ориентирована на определение затрат от эксплуатации воздушных судов . Общий подход к определению себестоимости рейса сводится к определению : летно-технических характеристик ВС; определению эксплуата­ ционных расходов, зависящих от характеристик рейса и условий аэропортов посадок; определению расходов, зависящих от технических характеристик ВС, прочих производственных и общехозяйственных (накладных) расходов. В основу третьей методики положен принцип определения расходов по статьям затрат по типам воздушных судов и их отнесения на себестоимость рейса и летного часа . Расчет себестоимости рейсов воздушных судов в соответ­ ствии с методикой производится по двум группам затрат, которые могут быть прямо включены в себестоимость рейсов, но различающихся способами расче­ та. К первой группе пр~мых затрат относятся затраты, непосредственно связан­ ные с условиями конкретной авиалинии. Ко второй группе прямых затрат отно­ сятся статьи, зависящие от налета часов по типам ВС . Для учета в себестоимо­ сти рейсов удельные расходы умножаются на продолжительность парного рей­ са. Прочие производственные и общехозяйственные расходы распределяются по авиалиниям пропорционально сумме прямых эксплуатационных расходов или пропорционально объемам перевозок. Используемые в настоящее время методики ориентированы на определе­ ние полной себестоимости, что не позволяет принимать соответствующие опе­ ративные решения по вопросу эксплуатации конкретных маршрутов. Таким об­ разом, возникает необходимость совершенствования используемых методик на основе современных подходов к учету и анализу затрат. Современная теория финансового менеджмента предлагает метод маржинального дохода, который ориентирован на принятие решений по промежуточным результатам анализа . МВ. Лемеза БГАТУ (Минск) СОВЕРШЕНСТВОВАНИЕ МЕТОДИКИ АНАЛИЗА СОБСТВЕННОГО КАПИТАЛА Автор предлагает оригинальную факторную модель (см . рисунок) . Был произведен расчет влияния приведенных в данной модели факторов на измене­ ние рентабельности собственного капи:тала ОАО «Гастелловское». Результаты факторного анализа рентабельности собственного капитала ОАО «Гастеллов­ ское» показали, что ее уровень на конец отчетного периода увеличился на по сравнению с началом отчетного периода . 64 0,8 % Рентабельность собственного капитала (ROE) 1 1 1 2.1. • .!. у 2. Уровень процент- 1. Рентабельность 3. Мультипликатор капитала ного изъятия прибы- совокупного капитала (отношение общей суммы ли(l-Кп.u) (RTA) активов к собственному • Уровень налогового изъятия прибьши(l -К • 2 .2.1. 1 У дельный вес • Рентабельность совокупного капитала • деятельности 1 • 2.2.3. основного вида инвестиций в об- (ROTA) Рентабельность 2.2.2. финансовых 2.2. капиталу) (МК) • Рентабель- 2.2.4. вес капитала в финансовых основного вида (ROA) инструментах (Ruн) щей совокупности деятельности активов (Удф) в общей сумме активов (Удк) 1 ... 2.2.2.2. 2.2.2.1. 1 Удельный ность инвестиций Коэффициент оборачиваемости капитала (Коб) 2.2.2.2.1. • Рентабельность оборота (Rоб) 1 1 1 1 Доля прибыли • 2.2.2.2.2.средний уровень в общей сумме маржи 1 покрьпия (Дп) маржинальной рентабельности (MR) Взаимосвязь показателей рентабельности и факторов, формирующих их уровень Положительную роль в этом сыграли такие факторы, как снижение уровня процентного изъятия на 0,068. 0,004 и увеличения мультипликатора капитала на в результате произошло увеличение уровня рентабельности собственного капитала на 0,11 и 1,7 % соответственно. Чем выше уровень мультипликатора капитала, тем выше степень финансо­ вого риска предприятия, но вместе с тем выше доходность собственного капи­ тала при положительном эффекте финансового рычага. В сложившейся ситуации можно рекомендовать руководству ОАО «Гас­ телловское» разработать стратегию, направленную на дальнейшее повышение отдачи средств, вложенных в производственную деятельность. Пятиуровневая модель факторного анализа рентабельности собственного капитала позволяет более объективно оценивать и прогнозировать эффектив­ . ность функционирования отечественных субъектов . хозяйствования любых форм собственности. . . БДЭУ Беларускі дзяржаўны эканамічны ўніверсітэт. Бібліятэка. БГЭУ Белорусский государственный экономический университет. Библиотека. BSEU Belarus State Economic University. Library. http://www.bseu.by65 [email protected]