По состоянию на 1 декабря 2006 года во всех филиалах и

реклама

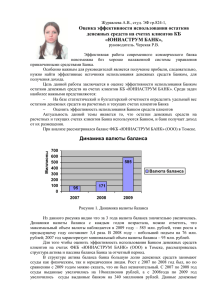

Пояснительная записка к годовому отчету «Азиатско-Тихоокеанский Банк» (ОАО) за 2006 год Закрытое акционерное общество “Амурский акционерный инвестиционно-коммерческий промышленно-строительный банк” создан по решению собрания учредителей 15.11.1991 г. в форме акционерного общества закрытого типа. В соответствии с решением общего собрания акционеров ЗАО« Амурпромстройбанк» (протокол №1 от 26.09.2005 г.) изменен тип организационно-правовой формы и наименования – полное наименование «Азиатско-Тихоокеанский Банк» (открытое акционерное общество) Банк зарегистрирован 14.02.1992 г. (Регистрационный номер 1810) В 2006 году банк осуществлял на основании лицензий, выданных Центральным банком Российской Федерации: Банк имеет лицензии № 1810 от 05 мая 2006 года на осуществление банковских операций со средствами в рублях, иностранной валюте и драгоценных металлах, а также профессионального участника рынка ценных бумаг на осуществление брокерской, дилерской, депозитарной деятельности и осуществление деятельности по управлению ценными бумагами. «Азиатско-Тихоокеанский Банк» (ОАО) является участником системы обязательного страхования вкладов, он включен в реестр банков 18 ноября 2004 г. под номером 2004. По состоянию на 01 января 2007 года «Азиатско-Тихоокеанский Банк» (ОАО) имеет 37 подразделений, включая 9 филиалов (в т.ч. 5 региональных), 27 дополнительных офиса (в т.ч. 15 региональных), 1 ККО. В истекшем году развитие филиальной сети осуществлялось в соответствии с принятым банком курсом на увеличение инфраструктуры обслуживания клиентов, в местах наивысшего текущего и потенциального спроса на банковские продукты, в пределах территории Дальнего Востока, республики Бурятии и Читинской области. В течение 2006 года было открыто 27 банковских отделений, в том числе 4 региональных филиала. В годовой отчет банка включены балансовые данные головного офиса и 9 филиалов, расположенных в Амурской и Читинской областях, Хабаровском и Приморском краях, республиках САХА и Бурятия. Основные операции, оказывающие существенное влияние на финансовый результат сосредоточены в следующих областях рынка: По доходам: расчетно-кассовое обслуживание, удельный вес комиссионных доходов, полученных от этих операций, составил 51,4% от общей суммы доходов банка за 2006г. кредитные операции с юридическими и физическими лицами Удельный вес доходов, полученных от этих операций, составил 35,7% от общей суммы доходов банка за 2006г; операции с иностранной валютой Удельный вес доходов, полученных от этих операций, составил 1,9 % от общей суммы доходов банка за 2006г.; . По расходам: операции по привлечению депозитов физических лиц, удельный вес расходов, полученных от этих операций, составил 8,3% от общей суммы доходов банка за 2006г.; операции по межбанковскому кредитованию, удельный вес расходов, полученных от этих операций, составил 8,05% от общей суммы доходов банка за 2006г.; операции по привлечению депозитов юридических лиц , удельный вес расходов, полученных от этих операций, составил 3,9% от общей суммы доходов банка за 2006г.; Расходы по операциям с ценными бумагами, удельный вес расходов, полученных от этих операций, составил 3,1% от общей суммы доходов банка за 2006г.;. За 2006 г. кредитный портфель Банка увеличился на 48% или на 1906,76 млн. руб. (с 1 749,62 млн. руб. в 2005 г. до 3 656,03 млн. руб. в 2006 г.). На 1 января 2007 г. вложения банка в кредиты юридическим лицам составили 595,78 млн. руб., физическим лицам – 3 060, 25 млн. руб. 16% всех кредитов предоставлено заемщикам - юридическим лицам. За 2006 г. объем данных кредитов увеличился на 36,4% или на 158,99 млн. руб. в абсолютном выражении (с 436,79 млн. руб. до 595,78 млн. руб.). Объем кредитов, предоставленных физическим лицам, за прошедший год увеличился на 133% или 1 747,77 млн. руб. (с 1 312,47 млн. руб. в 2005 г. до 3 060,25 млн. руб. в 2006 г.). В 2006 г. Банк осуществлял операции с драгоценными металлами. За 2006 г. оборот Банка по всем видам операций с драгоценными металлами, включая операции с обезличенным металлом, составил 292,54 кг золота. За 2006 г. клиентская база «Азиатско-Тихоокеанский Банк» (ОАО) (с учетом выпущенных векселей) увеличилась на 121,71% или на 1 812,12 млн. руб. в абсолютном выражении (с 1 488,85 млн. руб. до 3 301,00 млн. руб.) В том числе: На 82,65 % или на 793,159 млн. руб. за 2006 г. увеличились средства юридических лиц объем привлеченных денежных средств физических лиц за 2006 г. увеличился на 293% или на 1 018,92 млн. руб. Таким образом, в 2006 г. средства физических лиц составляли 1 548,2 млн. руб. В 2006 г. «Азиатско-Тихоокеанский Банк», продолжил активное развитие операций с пластиковыми картами. По состоянию на 01.01.2007 количество действующих карт составляет 48 562 шт., что на 122,38% или 21 837 шт. превышает показатель предыдущего года (26 815 шт.) Остатки на пластиковых картах в 2006 г. по сравнению с 2005 г. выросли 232% и составляли в среднем 142,5 млн. руб. . Эмиссионный оборот по картам в 2006 г. составил 2 585 млн. руб., что на 230% или 1 801 млн. руб. превышает показатель предыдущего года (оборот за 2005 г. – 784,3 млн. руб.). Общее количество организаций, работающих с Банком по зарплатным проектам за год увеличилось на 140. Общее количество обслуживаемых Банком банкоматов в 2006 г. составило 74 шт., что на 47 шт. больше, чем в 2005 г. Общий объем операций в банкоматах за 2006 г. составил 2 101,91 млн. руб., что на 1 457,22 млн. руб. превышает показатель предыдущего года (оборот за 2005 г. – 644,68 млн. руб.). Краткий обзор существенных изменений, произошедших в деятельности кредитной организации, а также событий, оказавших или способных оказать влияние на финансовую устойчивость кредитной организации, ее политику(стратегию) за отчетный год. В отчетном 2006 году произошли следующие существенные изменения, касающиеся деятельности банка: В 2006 году зарегистрирован проспект эмиссии дополнительных акций на 120 млн.рублей, что позволило увеличить уставный капитал до 280 млн.рублей. В связи с решением общего собрания акционеров произошло переименование банка «АзиатскоТихоокеанский Банк» (открытое акционерное общество). Приступили к реализации программы ипотечного кредитования в рамках сотрудничества с региональным оператором ипотечного жилищного кредитования. Запущено 27 отделений. В стадии запуска 6 структурных подразделений. Внедрена система переводов «Контакт». Успешно проведен 1-й этап внедрения новой автоматизированной банковской системы IBSO. Реализована выдача кредитов на пластиковые карты Visa Electron Instant Issue. Банк выступил агентом по размещению первого облигационного займа г. Благовещенска. 26 июня 2006 г. банк подписал договор и стал пользователем SWIFT (Сообщество всемирных межбанковских финансовых телекоммуникаций). Краткий обзор направлений (степени) концентрации рисков, связанных с различными банковскими операциями, характерными для данной кредитной организации; «Азиатско-Тихоокеанский Банк» в 2006 году проводил экономическую политику, направленную на минимизацию рисков банковских операций. Система внутреннего контроля организована в Банке в соответствии с нормативными требованиями Банка России. Контроль за функционированием системы управления банковскими рисками банк осуществляет основании методик оценки соответствующих рисков (таблица оценки рисков с помощью установленных коэффициентов). Установлены допустимые значения показателей кредитных и депозитных операций, показатели ликвидности и доходности, предусмотрена ответственность соответствующих структурных подразделений банка за выявление рисков, проведение процедур, позволяющих выявлять риски при проведении отдельных новых и нестандартных операций и устанавливать значительные изменения в уровне и характере принятых рисков. С целью минимизации величины кредитного риска банком проводится кредитная политика, включающая в себя: предварительный анализ кредитоспособности заемщика, т.е. возможность погашать кредит, проверки надлежащего состояния залога, установление лимитов и условий кредитования, диверсификация портфеля ссуд, оценка стоимости выдаваемых кредитов, контроль за кредитами, выданными ранее. Банк анализирует в составе других показателей и отраслевой риск. Крупный кредитный риск, как и максимальный размер риска на одного заемщика, зависит от величины собственных средств (капитала) банка. Сумма собственных средств (капитала) на 01 января 2007 года составила 622,814 тыс. рублей. По состоянию на 01.01.2007 года капитал банка адекватен принимаемым рискам. При сохранении сложившейся в банке тенденции роста капитала кредитные риски будут минимизированы. Выше установленных предельных норм в отчетном году периодически был показатель зависимости от межбанковского рынка в связи с ростом ссудной задолженности по МБК, связанной с потребностью в дополнительных ресурсах (в связи с расширением филиальной сети банка). В целях минимизации депозитного риска портфель привлеченных средств банка составлен из различных видов инструментов привлечения: средства клиентов на расчетных счетах, депозиты предприятий, вклады населения. Наиболее постоянные виды ресурсов – вклады населения, стабильность этих ресурсов гарантируется большим количеством клиентов, устойчивой динамикой привлеченных средств. Фактические показатели коэффициента эффективности привлеченных средств (К9), характеризующего соотношение привлеченных средств и кредитов банка на отчетные даты в течение всего года были в пределах максимального значения норматива. Показатель структуры привлеченных средств (К 10), который отражает состояние обязательств до востребования и привлеченных средств, в основном не превышал нормативно установленного значения (max 40%), но на отдельные отчетные даты (3 случая) имело место превышение данного показателя до 9 % в связи с ростом остатков на счетах до востребования. В силу ограниченности размера собственных средств и во избежание убытков вследствие неблагоприятного изменения курсов иностранных валют и драгоценных металлов, банк тщательно контролирует валютную позицию и постоянно проводит оценку валютного риска по открытым кредитной организацией позициям в иностранных валютах и драгоценных металлах. Банк использует в этих целях следующие методы: прогнозирование курсов и лимитирование валютной позиции. Лимитирование валютной позиции ограничивает объем риска, связанного с неблагоприятным изменением курса валют, которые банк принимает на себя. Лимиты определяются как для каждой валюты, так и для совокупной позиции во всех валютах. С целью ограничения валютного риска банк устанавливает и доводит до филиалов долевое распределение сублимитов открытых валютных позиций (ОВП). В зависимости от общей ситуации в банке сублимиты периодически корректируются. Принимаемый банком валютный риск минимизирован действиями в соответствии с требованиями инструкции Банка России Процентный риск — риск влияет на доходы банка, экономическую стоимость активов, обязательств. Неблагоприятное изменение процентных ставок является потенциальной возможностью изменения финансового положения банка. Будущие изменения процентных ставок могут послужить источником как дополнительных расходов, так и дополнительных доходов банка. При измерении процентного риска учитываются обе эти возможности. Управление процентным риском включает управление как активами, так и обязательствами банка. Управление активами ограничено, во-первых, требованиями ликвидности и кредитным риском портфеля активов банка и, во-вторых, ценовой конкуренцией со стороны других банков, которая ограничивает свободу банка в выборе цены кредита. Управление обязательствами затруднено, вопервых, ограниченным выбором долговых инструментов, которые банк может успешно разместить среди своих вкладчиков и других кредиторов в любой момент времени, во-вторых, ценовой конкуренцией со стороны других банков за имеющиеся средства. Минимизация правового риска обеспечивается разработкой и использованием в работе типовых форм договоров, проведением правовых экспертиз заключаемых договоров до их подписания на предмет их соответствия действующему законодательству. В целях снижения уровня операционного риска в банке регулярно проводятся проверки на предмет соблюдения процедуры проведения операций и их надлежащего отражения. Внутренний контроль направлен на ограничение рисков, принимаемых банком, на обеспечение порядка проведения операций и сделок, которые способствуют достижению установленных банком целевых ориентиров деятельности при соблюдении требований законодательства, нормативных актов Банка России. В целях выполнения задач, предусмотренных внутрибанковским Положением о службе внутреннего контроля, данной службой проводится предварительный, текущий и последующий контроль за основными рисками банковской деятельности, возникающими в процессе совершения активных операций, соблюдения в банке нормативно - правовых регулирующих актов, выполнение установок Совета директоров, решений Правлений, эффективностью применения процедур защиты конфиденциальной банковской информации и т.д. Административный контроль состоял в обеспечении проведения операций только уполномоченными на то лицами и в строгом соответствии с определенными полномочиями и процедурами принятия решений по проведению операций. Каждое подразделение выполняет свои функции на основании внутренних документов, утвержденных руководством банка. Предварительный контроль за совершением внутрибанковских операций осуществлялся по документам дня головного офиса, филиалов - через ежедневную отчетность, передаваемую филиалами по системе электронной связи. На ежедневной основе осуществляется контроль за состоянием корреспондентского счета, остатков на счетах НОСТРО и ЛОРО, за денежными потоками и крупными остатками на счетах клиентов. Текущий и последующий контроль Службой внутреннего контроля осуществлялся путем проведения тематических проверок деятельности банка, осуществлением комплексных проверок филиалов, дополнительных офисов, внутренних структурных подразделений банка. Внутрибанковский контроль за совершением бухгалтерских операций организует главный бухгалтер, главные бухгалтера (заместители) филиалов. Внутрибанковский контроль со стороны главного бухгалтера ОАО «Азиатско-Тихоокеанского Банка», руководителей и главных бухгалтеров филиалов банка организован в соответствии с планами работы. Контроль бухгалтерских, включая кассовые операции, проводится на постоянной основе ответственными работниками бухгалтерии, на которых согласно должностной инструкции возложены обязанности по осуществлению предварительного (до заключения бухгалтерского баланса) и последующего контроля. Дополнительному контролю со стороны контролирующего работника подлежат операции, перечень которых определен «Учетной политикой» Банка. Результаты последующих проверок оформлялись справками, которые предоставлялись для рассмотрения Председателю Правления банка (управляющим филиалами). По фактам выявленных нарушений, недостатков в части ведения бухгалтерского учета, совершения кассовых и кредитных операций в случае необходимости с работников, допустивших ошибки, берутся объяснительные записки для принятия мер административного воздействия. На основании выявленных нарушений готовились обзорные письма с целью предупреждения и недопущения впредь выявленных при последующих проверках недостатков. За устранением нарушений и недостатков осуществляется постоянный контроль. Учетная политика «Азиатско-Тихоокеанского Банка» (ОАО) на 2006 г. сформирована в полном соответствии с основополагающими принципами и правилами ведения учета, установленными законодательными и нормативными актами о регулировании бухгалтерского учета в Российской Федерации. При отражении операций в бухгалтерском учете Банк руководствовался следующими принципами: непрерывность деятельности, постоянство правил бухгалтерского учета, осторожность, своевременность отражения операций, открытость, раздельное отражение активов и пассивов. Банк составляет сводный баланс и отчетность в целом по кредитной организации. Используемые в работе ежедневные бухгалтерские балансы составляются по счетам второго порядка. В течение 2006 года в учетную политику «Азиатско-Тихоокеанского Банка» (ОАО), вносились уточняющие и разъясняющие дополнения и изменения, связанные с изменениями и дополнениями в действующие Положения о Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации от 05.12.2002 г. № 205-П, иные нормативные акты Банка России. Иных существенных изменений в Учетную политику, которые могли бы повлиять на сопоставимость отдельных показателей деятельности банка, не вносилось. Банк принял решение о создании в налоговом учете резервов по сомнительным долгам, образовавшимся в связи с не уплатой процентов и комиссий по долговым обязательствам , закрепив в учетной политике для целей налогообложения Банка на 2007. В Банке применяются следующие методы оценки видов имущества и обязательств: Банк ведет учет имущества, обязательств и хозяйственных операций способом двойной записи в соответствии с рабочим планом счетов, составленным в соответствии с Правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ от 05.12.2002 г. № 205- П (с учетом изменений и дополнений). Для учета товарно-материальных ценностей применяется количественно-суммовой метод. Ведение аналитического учета осуществляется в отдельном модуле с отражением в балансе на соответствующих сводных лицевых счетах итоговыми суммами по группам материальных ценностей. В аналитическом учете материальные ценности отражаются в количестве, цене и сумме, по материально ответственным лицам. Аналитический учет основных средств ведется в разрезе инвентарных объектов. В складском учете материальные ценности учитываются в количестве, цене и сумме, по месту хранения, эксплуатации и материально ответственным лицам. Учет товарно-материальных ценностей организуется на основе системы непрерывного учета: отражение в учете всех операций по поступлению и движению товарно -материальных ценностей на момент их свершения. Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции. Имущество Банка, обязательства и хозяйственные операции для отражения в бухгалтерском учете и отчетности оцениваются в денежном выражении путем суммирования фактически произведенных расходов в рублях и копейках. В «Азиатско-Тихоокеанском Банке» (ОАО), в соответствии с Указанием ЦБ РФ №1530-У от 17.12.2004 г., проводится работа по получению от клиентов письменных подтверждений остатков на расчетных, текущих, ссудных, корреспондентских, депозитных и иных счетах. По всем корреспондентским счетам получены подтверждения остатков по состоянию на 01.01.2006 года. По всем ссудным счетам юридических лиц получены подтверждения числящихся на 01 января 2006 года остатков. По счетам вкладов физических лиц и кредитов, выданных физическим лицам, проведение сверки остатков договорами не предусмотрено. По всем постоянно работающим счетам подтверждения остатков средств на 01.01.2006 года получены. Не получены подтверждения по длительно неработающим счетам, фактически самоликвидировавшимся организациям и по счетам клиентов, остатки по которым образовались по состоянию на 29 марта 2000 года включительно и возврат которых осуществляется в порядке и сроки установленные согласно заключенного мирового соглашения от 07.12.2000 года между ЗАО «Амурпромстройбанк» и его кредиторами. Фактически данные счета являются не работающими. По состоянию на 1 декабря 2006 года во всех филиалах и головном банке была проведена инвентаризация основных средств, материалов на складе, капитальных вложений на приобретение основных средств, что оформлено инвентаризационными ведомостями. Расхождений с балансом (излишков и недостач) не выявлено. По состоянию на 01 января 2007 года произведена ревизия кассы во всех структурных подразделениях Банка. Расхождений наличия остатков денежной наличности и ценностей по бухгалтерскому учету и книге учета ценностей на день ревизии и фактического наличия ценностей не выявлено. В течении отчетного года постоянно проводилась работа по урегулированию дебиторской и кредиторской задолженности. По балансовому счету 60312 «Расчеты с поставщиками, подрядчиками и покупателями» числится задолженность в сумме 33 831,1 тыс.руб. В основном задолженность текущая и образовалась в 2006 году. В составе задолженности значится сумма постоянных авансов за услуги связи, по аренде помещений, по охране, другие авансовые платежи за услуги и товары. Просроченная дебиторская задолженность составляет 1527,97 тыс. руб. по данной задолженности сформирован резерв в размере 100%. По балансовому счету 60322 «Расчеты с прочими кредиторами» числится задолженность в сумме 45,6 тыс.руб. из них: 45,2 тыс.руб. – излишки денежных средств, выявленные при инкассации банкоматов, 0,4 тыс.руб. прочие. По балансовому счету 60701 «Вложения в сооружение (строительство), создание (изготовление) и приобретение основных средств и нематериальных активов» числится сумма 64239,14 тыс.руб. Из них: в сумме 1801,0 тыс.руб.- капитальные вложения по зданию банка, 56434,24 тыс.руб.- по строительству дополнительных офисов и филиалов, в сумме 6003,9 тыс.руб. вложения по приобретению основных средств и вычислительной технике. Просроченной задолженности нет. События, подтверждающие существовавшие на отчетную дату условия, в которых кредитная организация вела свою деятельность Отражение событий после отчетной даты. Первыми проводками СПОД были бухгалтерские проводки по переносу остатков, отраженных на счетах № 70301 «Прибыль отчетного года» и № 70501 «Использование прибыли отчетного года» на счета № 70302 «Прибыль предшествующих лет» и № 70502 «Использование прибыли предшествующих лет». В соответствии со сроками, установленными налоговым законодательством Российской Федерации, в 2007 году Банком сделан расчет налога на прибыль за 2006 год. В соответствии с произведенным расчетом в бухгалтерском учете Банка оборотами по отражению событий после отчетной даты была отражена сумма налога на прибыль. Также в 2007 г. были проведена уплата следующих налогов за 2006 г.: Земельный налог; Налог на имущество; Плата за негативное воздействие на окружающую среду; Транспортный налог. События, свидетельствующие о возникших после отчетной даты условиях, в которых кредитная организация ведет свою деятельность Главным Управлением Банка России по Амурской области зарегистрирован 6 дополнительный выпуск обыкновенных бездокументарных именных акций ОАО «Азиатско-Тихоокеанский Банк». Зарегистрированы: - обыкновенные именные бездокументарные акции; - номинальная стоимость 0,000 000 112 рублей; - цена размещения 0,000 001 625 рублей; - объем зарегистрированного выпуска –29 999 999,99 рублей; - количество ценных бумаг в выпуске – 267 857 142 857 142 штук; - государственный регистрационный номер зарегистрированного выпуска 10401810В (006D); - дата регистрации 02 марта 2007 года. Председатель Правления «Азиатско-Тихоокеанский Банк» (ОАО) Е.В. Аксенов Главный бухгалтер К.В. Трубников