уПРАвЛЕНИЕ ТОвАРНЫМИ ЗАПАСАМИ С ИСПОЛЬЗОвАНИЕМ

реклама

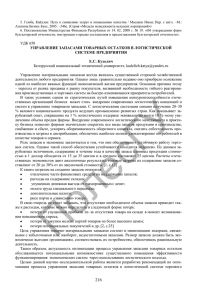

ПРОБЛЕМЫ МАРКЕТИНГА. ЛОГИСТИКА личение рентабельности продаж хотя бы на один процент равносильно приросту прибыли в размере 20 млн руб. Это лишний раз доказывает целесообразность применения методов оптимизации при формировании маркетингового плана. Для того чтобы наиболее адекватно выбрать приоритетные позиции по всей номенклатуре процедура оптимизации была применена для всех позиций, состоящих в номенклатурном списке, а ее результаты занесены в таблицу. Для решения оптимизационной задачи был использован симплекс-метод, хорошо зарекомендовавший себя в решении подобных задач. В табл. 1 приведены результаты оптимизации для двух случаев: рентабельность без ограничений по рискам и с учетом рисков. Табл. 1 иллюстрирует, что для тех стратегических единиц бизнеса, по которым предполагается меньшая степень вероятности благоприятного исхода и меньшая рентабельность, наблюдается уменьшение оптимального количества изделий и перераспределение в пользу тех позиций, по которым прогнозируется меньшая степень риска и более высокая рентабельность. На практике оптимальный план выпуска изделий является скорее тем идеалом, на который следует равняться, своего рода стратегическим ориентиром, но именно он формирует содержание инновационно-маркетинговой стратегии предприятия, определяющей пути его дальнейшего развития и поведения на рынке. В результате проведенных исследований можно сделать следующие выводы 1.��������������������������������������������������� Для предприятий, обладающих широкой номенклатурой, целесообразно при формировании инновационно-маркетинговой стратегии применять системный подход, учитывающий запросы рынка, внутренний потенциал предприятия и стратегические цели предприятия. 2.����������������������������������������������� При выполнении процедуры оптимизации производственной программы предприятия, планирующего развитие инновационной деятельности, рекомендуется применять комплексный критерий оптимизации, учитывающий экономическую составляющую и уровень рисков, связанный с внедрением новаций. 3. Предлагаемая методика способствует формированию стратегического видения при создании оптимального производственного плана предприятия. Литература 1. Ивахник Д.Е., Григорьева В.З. Оптимизация производственной программы предприятия в условиях рыночных отношений // Маркетинг в России и за рубежом. — 2004. — ¹ 5. 2.Котов Д.В. Анализ перераспределения инвестиционного потенциала в интегрированной бизнес-группе с применением портфельных концепций. //Менеджмент в России и за рубежом. — 2008. — ¹ 2. — С. 28–38. 3.Реброва Н.П. Маркетинговые исследования в формировании стратегий развития потребительских услуг. — Новосибирск: Наука. — 2004. — 160 с. 4.Аникин О. Стратегии развития телекоммуникационных компаний // Маркетинг. — 2008. — ¹ 3 (100). — С. 86–93. 5.Воронин С.М. Применение портфельных матриц на Белорусских машиностроительных предприятиях // Менеджмент в России и за рубежом. — 2008. — ¹ 2. — С. 19–28. 6.Корпоративная стратегия: Пер. с англ. — М.: Альпина Бизнес Букс. — 2008. — 266 с. УПРАВЛЕНИЕ ТОВАРНЫМИ ЗАПАСАМИ С ИСПОЛЬЗОВАНИЕМ СИСТЕМЫ КОНТРОЛЛИНГА А.Т. Петрова, профессор кафедры экономического анализа и статистики Красноярского государственного торгово-экономического института, доктор экономических наук Т.В. Живаева, ассистент кафедры экономического анализа и статистики Красноярского государственного торгово-экономического института [email protected] В статье представлены недостатки каждой из областей контроллинга управления товарными запасами. Предложены рекомендации для их устранения. Построена система показателей контроллинга по управлению товарными запасами. Ключевые слова: контроллинг, управление товарными запасами, система сбалансированных показателей. УДК 005.932:339.144 ББК 65.291.21:65.442-42 Товарные запасы являются одной из главнейших составляющих ресурсного потенциала торговых организаций любого формата, что определяет приоритеты в управленческой деятельности компаний. Современное состояние и развитие сферы торговли требует новых подходов к решению задачи оптимизации товарных запасов. С этой целью нами рассмотрена возможность использования системы контроллинга и его инструментов для формирования и управления товарными запасами в каждой области функционирования предприятия. Инструменты в зависимости от области применения можно разделить на четыре группы, используемые при планировании, учете, анализе и контроле. Целью статьи является формирование системы управления товарными запасами с использованием системы контроллинга. Для достижения цели авторы ставят перед собой следующие задачи: 1. Изучение недостатков и предложение возможных путей их устранения в каждой области контроллинга управления товарными запасами. 245 ПРОБЛЕМЫ МАРКЕТИНГА. ЛОГИСТИКА 2.Формирование системы показателей, используемой при проведении планирования и контроля товарных запасов. Рассматривая первую группу, можно отметить, что задача контроллинга в области планирования товарных запасов сводится к эффективной координации отдельных подпроцессов и четкой ориентации всего изучаемого процесса на достижение заданного уровня показателей. По некоторым оценках, руководящие работники посвящают 10–20% рабочего времени планированию и бюджетированию, а контроллеры — 50%. Причинами такого серьезного задействования ресурсов П. Хорват [2] считает: чрезмерно высокий уровень детализации, сложность, недостаточное использование информационных технологий, неэффективное координирование и согласование отдельных планов. Данный список можно дополнить низкой теоретической подготовкой специалистов в области бюджетирования и специфичность методик бюджетирования применительно к конкретному предприятию. Так же к проблемам организации планирования и бюджетирования на предприятиях можно отнести сомнения в пользе планирования и бюджетирования, которые обусловлены следующим: — отсутствие стратегической ориентации и реализации планирования и бюджетирования; — преобладание жесткой фиксации периодов при недостаточных знаниях о будущем; — наряду с чисто финансовым планированием планирование не финансовых показателей осуществляется редко [2]. Действительно, управление товарными запасами включает в себя показатели, которые зачастую не имеют финансового выражения, но оказывают значительно влияние на успешное функционирование предприятия. Невозможность сопоставления разрозненных величин приводит к сложностям введения качественных характеристик в управлении товарными запасами. В связи с выше обозначенными проблемами возникает необходимость обоснования применения в контроллинге управления товарными запасами такого инструмента, который позволит увязать стратегию с текущими планами при использовании нефинансовых показателей. Обращаясь ко второй группе можно отметить, что процесс функционировании контроллинга на предприятиях предполагает наличие интегрированной информационной системы, источником которой являются данные учета. Учетные данные могут быть использованы для следующих целей: – удовлетворение потребностей управленческих кадров с целью принятия решений; – информирование внешних пользователей согласно действующему законодательству или для самопрезентации. Для контроллера на первом плане стоит внутренняя система учета (управленческий учет), которая по отношению к товарным запасам должна обеспечивать: во-первых, учет товаров согласно разработанным классификаторам; во-вторых, учет издержек и их распределение по отдельным товарным группам; в-третьих, учет результатов по отдельным учетным единицам. В качестве сложностей организации управленческого учета товарных запасов можно выделить проблемы выбора базы распределения расходов на доставку, хранение товаров, а также других косвенных расходов на одну учетную единицу. Задача контроллинга в данной области сводится к разработке методики проведения аналитических процедур с целью выявления отклонений фактических показателей от плановых, анализ причин, вызвавших эти отклонения и участие в выработке корректирующих мероприятий. Первоначальная сложность в изучаемой области заключается в определении алгоритма проведения анализа, сроков его проведения, организации информационного обеспечения и т.д. В последующем основной проблемой является выбор контролируемых показателей, число которых определяется экономической целесообразностью, то есть затраты на выяснение причин отклонений не должны превышать выгод, получаемых от устранения выявленных причин. Определив показатели, по которым будет проводиться выявление причин отклонений, контроллеры сталкиваются с еще одной сложностью: определение величин допустимых отклоне- 246 ний, которые могут быть заданы, как в процентном выражении, так и в числовом. Изучив последнюю группу инструментов можно отметить, что задача контроллинга управления товарными запасами в области контроля сводится к организации процедуры оценки достижений компании в изучаемой области, определении сроков и порядка проведения контроля. Одной из главных проблем в организации контроля товарных запасов является определение подконтрольных показателей, как оперативных, так и стратегических из обширного числа существующих. Рассмотрев основные сложности на каждом участке управления, следует отметить, что проблемы планирования, анализа и контроля коррелируются между собой в части выбора показателей, отражающих эффективность системы управления товарными запасами. К тому же отсутствие какой-либо нормативной базы в области организации планирования, анализа и контроля, а также большое количество показателей, которые могут быть использованы при решении данной задачи, делают вышеуказанную проблему еще более острой. Однако сложности организации анализа напрямую вытекают из планирования и контроля, в связи с этим, для авторов указанные области являются приоритетными направлениями в проведении дальнейшего исследования. Что же касается учетных аспектов, то решение выше обозначенных проблем автор видит в следующем. Во-первых, определяются затраты, которые возникают во всех процессах, связанных с наличием и движением товаров, с целью выявления стоимости каждого процесса, выделяются издержки, связанные с дефицитом товаров. Во-вторых, выбирается база распределения косвенных расходов. В настоящее время существует множество методов распределения косвенных расходов. Изучение соответствующей литературы [1, 3, 4, 6, 7] позволило авторам выделять следующие базы распределения: 1. Количество номенклатурных единиц товаров. 2.Вес товаров. 3.Себестоимость товаров. 4.Размер товаров. 5.Уровень торговой надбавки. Базу для распределения косвенных расходов каждая организация выбирает самостоятельно. Такой подход позволяет контроллеру, учитывая затраты на единицу товара, без труда найти финансовый результат от продажи и использовать данную информацию при принятии управленческих решений. Определившись с учетными аспектами, перейдем к основной проблемной области контроллинга управления товарными запасами. Выбор системы показателей на этапе планирования лежит в области деятельности финансовых служб организаций. Критериями выбора для экономистов являются ответы на два вопроса: «Какие товары заказывать?» и «В каком количестве?». В связи с этим возникает необходимость формирования методики контроллинга управления товарными запасами, для чего в первую очередь нужно выбрать подходящий инструментарий. Для сведения воедино необходимых и достаточных параметров для планирования и контроля товарных запасов существует достаточное количество методик, каждая из которых имеет свои преимущества и недостатки. На наш взгляд, наиболее приемлемой в условиях российской экономики для решения указанных проблем является система сбалансированных показателей, что также подтверждается анализом систем показателей контроллинга, представленный в [8]. Данная система переводит стратегию организации во взаимосвязь четко поставленных задач и показателей, определяющих степень достижения данных установок в рамках четырех основных направлений (так называемые «перспективы»), которые призваны сформировать такую модель мышления, которая обеспечит сбалансированное рассмотрение всех существенных аспектов бизнеса. Набор перспектив определяется в зависимости от сферы деятельности и целей предприятия. Основоположники изучаемой теории Каплан и Нортон выделяют 4 перспективы, применимые для деятельности предприятия в целом: «Финансы», «Клиенты», «Процессы», «Обучение и рост» [5]. ПРОБЛЕМЫ МАРКЕТИНГА. ЛОГИСТИКА Рис. 1. Взаимосвязь перспектив в системе показателей управления товарными запасами С целью адаптации к возможному использованию в управлении товарными запасами эта система положена в основу анкетирования управленческих кадров торговых предприятий города Красноярска. Опрос проводился на основании анкеты, содержащей как финансовые, так и нефинансовые показатели. Результаты исследования показывают, что на этапе управления основное внимание уделяется перспективе «Финансы». Наименьшее количество баллов приходится на перспективы «Обучение и рост» и «Процессы». Построенная по результатам анкетирования диаграмма оказалась перекошена в сторону перспектив «Финансы» и «Клиенты», что в свою очередь указывает на дисбаланс в управлении предприятиями, который в конечном итоге приводит к неэффективному функционированию. Проведенное исследование еще раз доказывает необходимость внедрения в управление товарными запасами системы схожей с системой сбалансированных показателей, в которой информация из финансовых отчетов дополнена неденежными показателями. В основу системы показателей управления товарными запасами (СПУТЗ), представленной авторами, положены те же принципы, на которых базируется ССП: общая цель, увязка показателей перспектив между собой, включение финансовых и нефинансовых показателей. Первоначальным этапом разработки СПТУЗ явилось определение ее областей, для реализации которого автором проведено анкетирование среди управленческих кадров торговых предприятий, которым предоставлялась возможность выбрать приоритетные из предоставленных областей и/ или предложить свои. Результаты анкетирования позволяют сформировать систему показателей управления товарными запасами, которая включает следующие области: «Характеристики товарных запасов», «Клиенты», «Поставщики», «Бизнес-процессы» (см. рис. 1.). Следующим этапом формирования СПУТЗ явился выбор возможных показателей в каждой из указанных областей, для чего первоначально необходимо определить цели, которые могут быть поставлены перед руководством Перечень целей может быть дополнен в зависимости от условий функционирования конкретной организации, тем не менее, он может быть положен в основу формирования возможных показателей предлагаемой автором системы. Изучение экономической литературы и опрос целевой группы позволили выделить автору следующие показатели, которые могут быть включены в СПУТЗ. Показатели области «Характеристики товарных запасов» оценивают влияние управленческих решений на товарные ресурсы предприятия. В данной области нашли свое отражение как финансовые, так и не финансовые показатели, отражающие состояние товарных запасов на предприятии. Показатели перспективы «Клиенты» направлены на оценку деятельности предприятия не только в сфере взаимоотношений непосредственно с клиентами, но и в целом в выбранном сегменте рынка. Эффективность управления товарными запасами зависит от рациональной организации работы с клиентами, эффективной маркетинговой политики и т.д., что обусловило необходимость включения показателей данной области в СПУТЗ торгового предприятия. Показатели перспективы «Бизнес-процессы» направлены на оценку внутренних бизнес-процессов торговой организации, которые, по сути, являются результатом эффективной работы персонала в области организации рабочих процессов. От того, насколько четко и слажено организована работа по формированию заявок поставщикам, счетов и накладных покупателям, необходимых документов на отгрузку кладовщикам и экспедиторам зависит обеспечение поставки товаров точно в срок в необходимом количестве с наименьшими затратами, своевременная отгрузка товаров клиентам и эффективная работа между подразделениями с максимально возможным снижением трудозатрат. В связи с этим включение показателей перспективы «Бизнес-процессы» в СПУТЗ является необходимым. Показатели «Поставщики» направлены на оценку поставщиков товаров. В настоящее время у организаций торговли есть несколько путей приобретения товаров: непосредственно у производителей, у оптовых предприятий и т.д. Правильный выбор поставщика непосредственно сказывается на эффективном управлении товарными запасами, следовательно, включение показателей данной перспективы является актуальным. Таким образом, предложенная авторами модель СПУТЗ устанавливает взаимосвязь стратегического и оперативного планирования, включает в процесс планирования нефинансовые показатели, обеспечивает взаимосвязь различных подразделений и ресурсов, осуществляющих работу с товарными запасами. 247 ПРОБЛЕМЫ МАРКЕТИНГА. ЛОГИСТИКА Это может быть положено в основу формирования методики стратегического и оперативного управления товарными запа- сами с использованием системы контроллинга, что является направлением дальнейших исследований авторов. Литература 1. Бабаев Ю.А. Бухгалтерский финансовый учет. — М.: Вузовский учебник ВЗФЭИ, 2007. — 525 с. 2.Внедрение сбалансированной системы показателей / Horvarth & Partners; Пер. с нем. — 2-е изд. — М.: Альпина Бизнес Букс, 2006. — 478 с. 3.Врублевский Н.Д. Управленческий учет издержек производства: теория и практика. — М.: Финансы и статистика, 2007. — 352 с. 4.Ивашкевич В.Б. Бухгалтерский управленческий учет. — М.: Юрист, 2006. — 618 с. 5.Каплан Р., Нортон Д. Сбалансированная система показателей. От стратегии к действию / Пер. с англ. — М.: ЗАО «Олимп–Бизнес», 2006. — 304 с. 6.Котляров С.А. Управление затратами. — СПб.: Питер, 2006. — 160 с. 7. Кунявская Т.В. Учет затрат. — СПб.: Политехника, 2007. — 320 с. 8.Сацук Т.П. Контроллинг в управлении организациями торговли (Инструментарий контроллинга управления финансами). — М.: Изд. дом «Финансы и кредит», 2008. — 136 с. 248