СТРУКТУРА СБЫТОВОЙ ЦЕПИ КАКАО-ПРОДУКТОВ Зуева Е.М. Самарский государс

реклама

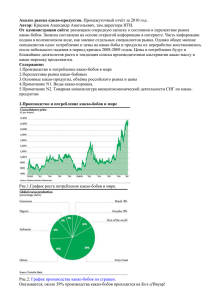

СТРУКТУРА СБЫТОВОЙ ЦЕПИ КАКАО-ПРОДУКТОВ Зуева Е.М. Самарский государственный экономический университет Самара, Россия COCOA PRODUCTS SUPPLY CHAIN STRUCTURE Zueva E.M. Samara state university of economics Samara, Russia В данной работе мы рассмотрим организацию и структуру распределительной (сбытовой) цепи в таком крупном секторе промышленности, как производство какао- продуктов. Мировое промышленное производство какао-продуктов в 2009-2010 составило 4,1 млн. т. Основные поставщики какао на мировой рынок – страны Западной Африки (Кот Д’Ивуар, Гана, Нигерия, Камерун) – 2,9 млн.т., Южной Америки (Бразилия, Эквадор, Доминиканская республика) – 440 тыс.т., Азиатско-Тихоокеанского региона (Индонезия, Папуа Новая Гвинея, Малайзия) – 715 тыс.т. Кроме того, небольшой объем производства приходится на Тихоокеанские (5,5 тыс.т.) и Гавайские острова (20 т.). [1] Схема 1. Упрощенная типичная цепь поставок какао-продукции Рассмотрим этапы движения какао-продуктов (какао-бобов и какао-порошка) от места производства до места потребления на примере камерунской какао-промышленности. Важной особенностью данной отрасли является существенный разрыв между стадиями производства и коммерциализации (сбыта). Производство сосредоточено в фермерских хозяйствах. Почти 90% мирового объема промышленных какао-продуктов производится в мелких частных хозяйствах площадью до 5 га. Общее количество какао-производителей оценивается примерно в 14 млн., 75% которых находятся в Африке. В Камеруне какао-фермы занимают свыше 400 тыс. га, производственная структура характеризуется преобладанием мелких производителей. Только 10% фермеров организуют ассоциации производителей, в основном через общие инициативные группы (Common Initiative Groups (GICs)). [3] Основной деятельностью фермеров является содержание фермы, сбор урожая, сушка и расфасовка, иногда – транспортировка какао-бобов до сборных пунктов внутри страны. На этапе производства основными составляющими текущих затрат являются стоимость рабочей силы (в большинстве случаев, семейной) и стоимость материальных ресурсов (удобрений, пестицидов и т.д.) На стадии сбыта путь какао внутри страны (вплоть до поставки на борт судна) от фермеров до международных покупателей включает 2 этапа: первый – сбор товара на местном уровне (в максимальной близости от фермы или непосредственно на ней) и доставка в порт экспорта (внутренний сбыт); второй – отгрузка на экспорт (внешний сбыт) (см. схему 2). Внутренний сбыт осуществляется организациями производителей, местными торговцами за свой счет или агентами экспортеров и стран переработки. Их основные направления деятельности – сбора и обработка какао-бобов внутри страны и их транспортировка в порт. Как показывает схема 2, на стадии внутреннего сбыта существует несколько «разрывов» между производителями и экспортерами в зависимости от каналов сбыта, преобладающих в определенном регионе: 1. Производители доставляют свою продукцию на склады фермерских организаций, к которым они принадлежат (GIC), для дальнейшей отправки на склады экспортеров. Схема 2. Структура внутреннего сбыта – Камерун. (GIC – общественные инициативные группы; UGIC – объединения общественных инициативных групп) [3] 2. Экспортеры создают специальные компании для внутренних закупок (используя собственных сотрудников), которые собирают товар непосредственно у фермеров («закупки на месте происхождения»). Прямые поставки осуществляются там, где крупнейшие экспортеры и переработчики нанимают агентов для закупки какао у фермеров или на деревенских рынках и доставки до склада покупателя. 3. Индивидуальные предприниматели, действующие за свой счет, (как правило, торговцы, занятые в другой сфере бизнеса) забирают небольшие объемы какао у мелких перепродавцов или непосредственно у фермеров, чтобы сформировать крупную партию для поставки экспортеру. Как объект государственного регулирования «закупки на месте происхождения» должны осуществляться на организованных рынках по совместной инициативе производителей (и их объединений) и покупателей под надзором компетентных административных органов. Доставки в ночное время или от «двери до двери» запрещены. Эти предписания направлены на укрепление относительной рыночной власти фермеров по отношению к покупателям. Тем не менее, либерализация сектора какао-промышленности в Западной и Центральной Африке в начале 2000-х гг. привела к повышению концентрации в экспортном секторе, при этом иностранные торговые и обрабатывающие компании стремятся к обратной интеграции с производством, непосредственно или через агентов. Хотя либерализация какао-промышленности привела к появлению большого числа местных разрозненных торговцев и экспортеров, сектор консолидировался довольно быстро, т.к. большая часть этих торговцев была устранена в результате интенсивной конкуренции. В области внешнего сбыта стало доминировать небольшое количество крупных частных экспортеров. Так, в Камеруне в результате тенденции к горизонтальной концентрации более 60% экспорта обрабатывается четырьмя крупнейшими экспортными компаниями, при этом производители не обладают достаточной рыночной властью по отношению к ним. Этот процесс горизонтальной концентрации сопровождался тенденцией иностранных обрабатывающих компаний вертикально интегрироваться с производством. Как и в других какаопроизводящих странах, основные местные обрабатывающие и экспортные компании Камеруна в настоящее время являются дочерними компаниями межнациональных корпораций в сфере торговли какао или тесно связаны с ними. В частности, камерунская обрабатывающая компания Société Industrielle Camerounaise des Cacaos SA (SIC Cacaos) на 99,95% принадлежит швейцарскому шоколадному гиганту Barry Callebaut; американская корпорация Archer Daniels Midland (ADM) совместно с сингапурской Olam – приобрела Usicam – один из крупнейших заводов в Камеруне по сушке, очистке, складированию и прочим операциям с какао. [3] ADM вместе с Cargill (которая также занимается логистикой и закупкой какао в Камеруне) является главной торговой и перерабатывающей компанией на международном рынке какао. Другие межнациональные компании также обеспечили себе стабильное присутствие на камерунском рынке. К этим формальным связям добавляются также фактические отношения зависимости и контроля. В частности, основная часть местных предпринимателей, которые официально не связаны с международными компаниями, зависит от них как источника финансирования. Интернационализация деятельности на различных сегментах цепи создания стоимости какао способствует «молчаливому сговору» межнациональных компаний. Схема 3. Процентное соотношение фрезерных мощностей на рынке какао. Рассмотрим цепь поставок Nestle – одной из крупнейших компаний на рынке потребительского шоколада (см. схему 4) – из Кот Д’Ивуар. Схема 4. Структура европейского рынка потребительского шоколада. Принципиально она повторяет схему поставок, изложенную выше (см. схему 2). Однако в ней присутствуют некоторые национальные особенности, которые характерны для рынка Кот Д’Ивуар. Во-первых, в состав посредников при закупке какао включены т.н. «наблюдатели», которые сообщают торговцам и агентам, что урожай на фермах готов к сбору или уже собран. После этого агенты (точнее, скупщики) выкупают небольшими объемами урожай какао-бобов на рынках или непосредственно на фермах у владельцев. Затем груз поступает в руки торговцев – местных предпринимателей, имеющих лицензию правительства на торговые операции. Торговцы скупают большие объемы какао как у объединений кооперативов, так и у агентов-скупщиков (чаще второе) и поставляют на склады экспортера. В зависимости от контракта с Nestle какао может быть переработано на собственных мощностях экспортера и затем доставлено на заводы Nestle или экспортировано в сыром виде. Схема 5. Цепь поставок какао Nestle из Кот Д’Ивуар Подведем итоги нашего исследования цепей поставок какао из мест производства на рынок потребления: - для рынка какао характерна обратная вертикальная интеграция торговых участников с производством; - схемы поставок включают большое количество посредников между производителями и экспортерами; - большую сложность представляет отсутствие единой четкой структуры связи между фермерами и экспортерами, что сказывается на качестве поставляемых какао-бобов и требует пристального внимания и контроля со стороны заказчиков-международных компаний. Список использованных источников 1. Hebbar P., Bittenbender H.C., O’Doherty D. Farm and Forestry Production and Marketing Profile for Cacao (Theobroma cacao), 2012. URL: http://www.agroforestry.net/scps/Cacao_specialty_crop.pdf Дата доступа: 28.02.2013 2. Indonesia Cocoa Bean Value Chain Study by USAID. 2008. URL: http://pdf.usaid.gov/pdf_docs/PNADH968.pdf Дата доступа: 28.02.2013 3. Musselli I. Cocoa Study: Industry Structures and Competition // United Nations Conference on Trade and Development. New York-Geneva, http://r0.unctad.org/infocomm/comm_docs/docs/official/ditccom20081.en.pdf 2008. URL: Дата доступа: 28.02.2013 4. Sustainable Management of Nestlé’s Cocoa Supply Chain in the Ivory Coast—Focus on Labor Standards. 2012. URL: http://www.fairlabor.org/sites/default/files/documents/reports/cocoa-reportfinal_0.pdf Дата доступа: 28.02.2013