Секция 8. Экономика, менеджмент и маркетинг на предприятии

реклама

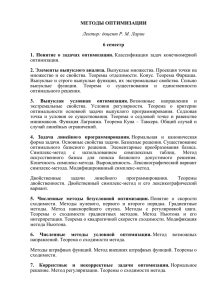

Секция 8. Экономика, менеджмент и маркетинг на предприятии требования, предъявляемые при найме на работу к ее характеру, условиям и оплате. Для работодателей среди экономических факторов важны такие показатели, как характеристики динамики развития региона, область специализации, т.е. параметры, определяющие возможности выражения устойчивого или меняющегося спроса на рабочую силу. Литература. 1. Григорьев М.Н., Маркетинг: учебник / Михаил Николаевич Григорьев – М.: Издательство Юрайт, 2010. – 366 с. – (Основы наук). 2. Сегментация рынка труда. Электронный ресурс, http://www.centeryf.ru/data/Marketologu/Segmentaciya-rynka-truda.php. 3. Рынок труда. Сегментация. Электронный ресурс, http://www.psyoffice.ru/6-874-rynka-trudasegmentacija.htm. 4. Сегментация рынка. Электронный ресурс,http://www.center-yf.ru/data/Marketologu/Segmentaciyarynka.php ФИНАНСОВО-КОММЕРЧЕСКИЕ ОПЕРАЦИИ В БАНКОВСКОМ ДЕЛЕ М.В. Швенг, студент группы 17В00, научный руководитель: Еремина Е.А. Юргинский технологический институт (филиал) Национального исследовательского Томского политехнического университета 652055, Кемеровская обл., г. Юрга, ул. Ленинградская, 26 E-mail: [email protected] Банковская деятельность невозможна без множества различных операций, выполняемых ежедневно, ежечасно характеризующиеся монотонностью, а часто и сложностью расчетов. Банк - финансовая организация, учреждение, производящее разнообразные виды операций с деньгами и ценными бумагами и оказывающее финансовые услуги правительству, предприятиям, гражданам и друг другу. Коммерческий банк - негосударственное кредитное учреждение, специализирующееся на приеме депозитов, краткосрочном кредитовании и расчетном обслуживании клиентов, также они осуществляют активные и пассивные операции. [4] Пассивные операции - операции по мобилизации средств, а именно: привлечение кредитов, вкладов (депозитных, сберегательных), получение кредитов от других банков, эмиссия собственных ценных бумаг. Основные пассивные операции коммерческого банка - депозитные. Депозитные операции - это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования, предназначаются для осуществления текущих платежей - наличными или через банк при помощи чеков, кредитных карточек или аккредитивов. Другой вид депозитных вкладов - срочные вклады. По этим вкладам обычно выплачиваются более высокие проценты, зависящие от срока вклада, поскольку банки могут более длительное время распоряжаться средствами вкладчика и имеют возможность реинвестировать их. К пассивным операциям коммерческого банка можно отнести: создание и увеличение собственного капитала за счет отчислений от прибыли; эмиссию ценных бумаг и их размещение на открытом рынке; депозитные операции; межбанковские займы на внутреннем и внешнем рынке. Среди депозитных операций выделяют следующие группы: депозиты до востребования; срочные и сберегательные депозиты. Активные операции коммерческого банка — это операции по размещению привлеченных и собственных средств коммерческого банка в целях получения дохода и создания условий для проведения банковских операций. Активные операции коммерческого банка - это прежде всего кредитные операции, инвестиционные операции, операции по формированию имущества банка, расчетно-кассовые операции, комиссионно-посреднические (факторинг, лизинг, форфэтинг и пр.)[2]. Все кредитные операции можно сгруппировать следующим образом (рис. 1): 384 IV Всероссийская научно-практическая конференция с элементами научной школы для студентов и учащейся молодежи «Прогрессивные технологии и экономика в машиностроении» Рис. 1. Классификация кредитных операций Банк ставит перед собой множество целей. Они сложны и противоречивы, поэтому в максимальной степени добиться достижения их невозможно. Также в любых коммерческих операциях финансовые расчеты практически всегда привязываются к конкретным моментам времени. Причем фактор времени играет не меньшую роль, чем размеры денежных сумм, и поэтому в коммерческих контрактах обязательно фиксируются сроки, даты, периодичность поступления товаров, денежных средств. Необходимость учета этого фактора определяется сущностью самого процесса коммерческой деятельности, финансирования, кредитования и связана с постулатом неравноценности денег в разные моменты времени. Этот постулат верен даже при отсутствии инфляции, поскольку в любой момент есть организации или частные лица (заемщики), нуждающиеся в кредитах на тот или иной период и готовые платить за такой заем (ссуду) определенную сумму, называемую процентами. Следовательно, необходимо рассмотреть решение задачи использования ограниченных ресурсов во времени и детерминированные модели описания финансовых операций, которые полностью определены в будущем.[3] Фактор времени в финансовой сфере учитывается с помощью процентной ставки как отношение суммы процентных денег, выплачиваемой за фиксированный отрезок времени, к величине ссуды. Интервал, к которому приурочена процентная ставка, называют периодом начисления. Сумму процентных платежей определяют исходя из размера ссуды, общего ее срока и уровня процентной ставки. Начисление процентов чаще всего осуществляется дискретно, а в некоторых случаях и в виде непрерывных процентов.[1] В банковской деятельности используются следующие модели финансово-коммерческих операций: Модели развития операций по схеме простых процентов; Модели развития операций по схеме сложных процентов; Модели операций дисконтирования; Модели финансовых и товарных потоков; Модели инфляции в коммерческих операциях; Модели сравнения финансово-коммерческих операций; Модели операций с облигациями; Модели операций с акциями. Данные модели лежат в основе специальных банковских систем. При отсутствии таковых можно рассчитать необходимые данные, пользуясь MS Exel. 385 Секция 8. Экономика, менеджмент и маркетинг на предприятии 1. 2. 3. 4. Литература. Математические методы и модели в коммерческой деятельности: Учебник : - М.: Финансы и статистика / Г. П. Фомин, 2001. – 544 с. www.Grandars.ru:портал [Электронный ресурс]. Режим доступа: http://www.grandars.ru/student/finansy/operacii-kommercheskogo-banka.html: 10.12.2012. Библиофонд: портал [Электронный ресурс]. Режим доступа: http://www.bibliofond.ru/view.aspx?id=514882. Дата обращения: 10.10.2012. Банковское дело: портал [Электронный ресурс]. Режим доступа: http://works.tarefer.ru/8/100252/index.html. Дата обращения: 10.12.2012. СИМПЛЕКС-МЕТОД И ЕГО ВИДЫ Т.В. Эйстрах, студент группы 17В00, научный руководитель: Еремина Е.А. Юргинский технологический институт (филиал) Национального исследовательского Томского политехнического университета 652055, Кемеровская обл., г. Юрга, ул. Ленинградская, 26 E-mail: [email protected] Математические теории и методы сейчас проникли во многие науки. Вряд ли можно указать сферу практической и духовной деятельности человека, где бы не применялись методы математического исследования. Такого типа задачи привели к возникновению новых математических дисциплин: линейного и нелинейного программирования, теории массового обслуживания, теории игр, теории очередей и т.д. [3]. Математическое программирование занимается изучением экстремальных задач и поиском методов их решения. Линейное программирование – это раздел математического программирования, в котором рассматриваются методы решения экстремальных задач с линейным функционалом и линейными ограничениями, которым должны удовлетворять искомые переменные. В данной статье мы будем рассматривать симплекс-метод. Разработчиком симплекс-метода является американский математик Дж. Данциг (1947г.), но идея метода принадлежит российскому ученому, академику Л. В. Канторовичу, который опубликовал её ещё в конце 30-хгодов ХХ в. под названием метода разрешающих множителей [1]. Существуют следующие разновидности симплекс-метода: 1. Табличный симплекс- метод 2. Модифицированный симплекс-метод 3. Двойственный симплекс-метод Рассмотрим каждый из них подробнее. Табличный симплекс – метод. Алгоритм решения сводится к следующему: 1. Приведение системы ограничений к каноническому виду путём введения дополнительных переменных для приведения неравенств к равенствам. 2. Формируется симплекс-таблица. 3. Рассчитываются симплекс – разности. 4. Принимается решение об окончании либо продолжении счёта. 5. При необходимости выполняются итерации. Модифицированный симплекс – метод. В основу данной разновидности симплекс-метода положены такие особенности линейной алгебры, которые позволяют в ходе решения задачи работать с частью матрицы ограничений. Иногда метод называют методом обратной матрицы. В процессе работы алгоритма происходит спонтанное обращение матрицы ограничений по частям, соответствующим текущим базисным векторам. Двойственный симплекс – метод. Двойственный симплекс-метод, как и симплекс-метод, используется при нахождении решения задачи линейного программирования, записанной в форме основной задачи, для которой среди векторов, составленных из коэффициентов при неизвестных в системе уравнений, имеется m единичных. 386