методика анализа управления устойчивым развитием

реклама

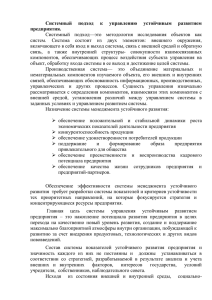

ИнВестРегион № 2/ 2012 Модели и методы инновационной экономики 15 4. Ивашкевич, В. Б. Бухгалтерский управленческий учет: учебник для вузов / В. Б. Ивашкевич.– М. : Юристъ, 2003. – 618 с. 5. Карпова, Т. П. Основы управленческого учета: учеб. пособие / Т. П. Карпова.– М. : ИНФРА-М, 1997. – 392 с. 6. Савчук, В. П. Финансовое планирование и разработка бюджета предприятия [Электронный ресурс] / В. П. Савчук. – Режим доступа: http://www.cfin.ru/management/budgeting. 7. Управленческий учет: учеб. пособие / под ред. А. Д. Шеремета. – М. : ИД ФБК-ПРЕСС, 2000. – 512 с. 8. Хруцкий, В. Е. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования / В. Е. Хруцкий, Т. В. Сизова, В. В. Гамаюнов. – М. : Финансы и статистика, 2002. 9. Щиборщ, К. В. Бюджетирование деятельности промышленных предприятий России / К. В. Щиборщ. – М. : Дело и сервис, 2001. – 544 с. BUILDING A SYSTEM OF BUDGETING IN AN OSTENTATIOUS PRODUCTION T.S. Bliznjuk, M.S. Svetovets Budgeting, being one of making system of a finance administration, it is intended for optimum distribution of resources of the enterprise in time. In given article construction of system of budgeting in the conditions of ostentatious production is considered. Stages of introduction of system of budgeting with the corresponding registration document and result are defined. The structure of budgetary committee is developed, functions and duties of committee-men are appointed. Strategy of introduction of the automated system of budgeting is designated. Key words: budgeting systems, ostentatious manufacture, objects of budgeting, registration documents, budgetary committee, budgeting automation, the budget of incomes and expenses, the report on profits and losses. УДК 658.1 МЕТОДИКА АНАЛИЗА УПРАВЛЕНИЯ УСТОЙЧИВЫМ РАЗВИТИЕМ КОРПОРАТИВНЫХ ОБРАЗОВАНИЙ В УСЛОВИЯХ ЦИКЛИЧНОСТИ Е.А. Жукова Аспирант кафедры экономики и управления на предприятии машиностроения Воронежского государственного технического университета, [email protected] В статье раскрываются содержание и основные этапы методики анализа управления устойчивым развитием корпоративных образований в условиях цикличности, представлены результаты расчета интегрального показателя устойчивого развития исследуемых корпоративных образований. Ключевые слова: методика анализа, устойчивое развитие корпоративных образований, цикличность. Г лубокие и широкомасштабные изменения в промышленности, вызванные как научнотехническим прогрессом, так и системными преобразованиями, осуществляемыми в процессе выхода из мирового финансового кри- зиса и экономической нестабильности, ставят перед экономической наукой множество задач, важнейшей из которых является перестройка системы управления корпоративными образованиями и ориентация на устойчивое развитие 16 Модели и методы инновационной экономики в условиях цикличности. Основное внимание следует уделить оценке уровня устойчивого развития корпоративных образований, что позволит определить влияние внутренних и внешних циклических процессов, а также принять решение о своевременной переориентации механизма управления. Получение достаточно надежной оценки устойчивого развития корпоративных образований является сложной зада- ИнВестРегион № 2 / 2012 чей, так как единого показателя степени устойчивого развития пока не существует. Исследование теоретических разработок и подходов к анализу управления устойчивым развитием показало, что они являются неполными [1‑3]. Существующие на сегодняшний день аналитические системы, как правило, осуществляют диагностику лишь отдельных аспектов устойчивого развития, которая к тому же проводится нерегулярно. Рис. 1. Методика анализа управления устойчивым развитием корпоративных образований в условиях цикличности Модели и методы инновационной экономики В связи с этим возникает необходимость изучения и интеграции имеющегося опыта в области исследования различных направлений управления устойчивым развитием, внесения корректировок и формирования авторской комплексной методики анализа управления устойчивым развитием корпоративных образований в условиях цикличности. В данном случае комплексный подход состоит в качественном и количественном исследовании управления устойчивым развитием корпоративных образований как системы, состоящей из наиболее важных для производственноэкономической деятельности элементов, а также в оценке результатов управления устойчивым развитием, выражающихся в достигнутом уровне устойчивого развития. Целью методики анализа управления устойчивым развитием корпоративных образований в условиях цикличности является получение количественных показателей и содержательной информации, позволяющей проанализировать фактическое состояние управления устойчивым развитием корпоративных образований, оценить его результаты, а также определить направления дальнейшего совершенствования. В соответствии с поставленной целью использование методики позволит решить следующие задачи: 1. Определить наиболее существенные характеристики управления устойчивым развитием. ИнВестРегион № 2/ 2012 17 2. Провести анализ основных элементов механизма управления устойчивым развитием корпоративных образований в условиях цикличности. 3. Определить состояние управления устойчивым развитием на текущий момент. 4. Оценить уровень устойчивого развития корпоративных образований в условиях цикличности. 5. Выявить ключевые проблемы в реализации управления устойчивым развитием корпоративных образований в условиях цикличности. 6. Разработать основные направления реализации управления устойчивым развитием корпоративных образований в условиях цикличности Структура методики анализа управления устойчивым развитием корпоративных образований представлена на рис. 1. Методика анализа включает следующие этапы: Этап 1. Выбор объекта, методов исследования, а также формирование и группировка исходной информации для анализа, к которой относятся показатели, характеризующие и оценивающие состояние управления устойчивым развитием корпоративных образований в условиях цикличности. Этап 2. Автор считает целесообразным применять комплексный подход к исследованию управ- Рис. 2. Стадии интегральной оценки уровня устойчивого развития корпоративных образований 18 ИнВестРегион № 2 / 2012 Модели и методы инновационной экономики Шкала значений интегральной оценки устойчивого развития корпоративных образований Номер интервала значений интегральной оценки Границы интервала Интерпретация интегральной оценки 1 От 0 до 0,25 2 От 0,25 до 0,4 3 От 0,4 до 0,6 Развитие предприятия с некоторыми признаками неустойчивости 4 От 0,6 до 0,8 Развитие предприятия, близкое к устойчивому 5 От 0,8 до 0,9 Устойчивое развитие предприятия 6 От 0,9 до 1,0 Высокий уровень устойчивого развития ления устойчивым развитием корпоративных образований в условиях цикличности, включающий экспресс-анализ управления устойчивым развитием и более подробный посистемный и поэлементный анализ механизма управления устойчивым развитием корпоративных образований. Экспресс-анализ позволяет изучить основные характеристики корпоративных образований путем исследования организационной структуры и функций управления устойчивым развитием. Анализ механизма управления устойчивым развитием корпоративных образований в условиях цикличности осуществляется путем исследования основных подсистем (компонентов) и элементов механизма. Основными компонентами являются механизмы управления организационной, экономической, производственной, социальной, инновационной, экологической устойчивостью, а также механизмы ресурсного и нормативно-правового обеспечения. Основными элементами выступают формы, методы инструменты и рычаги механизма. Этап 3. Проведение оценки управления устойчивым развитием корпоративных образований в условиях цикличности. Результатом процесса управления является уровень устойчивого развития корпоративного образования, который представляет собой интегральный показатель, получаемый в результате математической свертки показателей экономической, производственной, инновационной, социальной и экологической устойчивости. На рис. 2 представлены основные стадии интегральной оценки уровня устойчивого развития корпоративных образований. Отличительной особенностью данной методики является применение подхода нечетких множеств в экономике, который позволил осуществить расчет локальных и интегральных показателей устойчивого развития [4]. Определение локальных индикаторов устойчивого развития корпоративных образований осуществляется по формуле (1): где – уровень устойчивого развития по показателям экономической, производствен- Кризисное состояние предприятия Неустойчивое, предкризисное состояние предприятия ной, инновационной, социальной и экологической устойчивости; – частные индикаторы устойчивого развития малого предприятия по показателям экономической, социальной, производственной, инновационной и экологической устойчивости. Определение интегрального показателя устойчивого развития корпоративного образования ведется по формуле (2): где qi – весовой коэффициент, обладающий свойствами: 0<qi<1, i = [1,...,6] Для формализованного описания полученных результатов оценки определения состояния и эффективности управления устойчивым развитием корпоративных образований на основе качественных показателей на отрезке от 0 до 1 рекомендуется использовать вербально-цифровую шкалу Харрингтона. Ниже в таблице представлена качественная интерпретация полученной количественной оценки уровня устойчивого развития. Данная методика была апробирована на корпоративных образованиях ОАО «Концерн «Созвездие», ОАО «Ижевский радиозавод», ОАО «Сарапульский радиозавод – Холдинг». Обобщенные результаты оценки уровня устойчивого развития корпоративных образований графически проиллюстрированы на рис. 3. В соответствии со шкалой значений интегральной оценки устойчивого развития можно сделать вывод, что два корпоративных образования находятся в зоне развития с некоторыми признаками неустойчивости, а третье – в неустойчивом состоянии близком к кризисному. ОАО «Концерн «Созвездие» и ОАО «Ижевский радиозавод» имеют потенциальную возможность перейти к развитию близкому к устойчивому. А на ОАО «Сарапульский радиозавод – Холдинг» существует реальный риск возникновения банкротства. Полученные результаты анализа служат основой для дальнейшей разработки рекомендаций по повышению уровня устойчивого развития корпоративных образований, одной из которых является формирование и реализация комплексного проблемно-ориентированного механизма управления устойчивым развитием корпоративных образований в условиях цикличности. Модели и методы инновационной экономики ИнВестРегион № 2/ 2012 19 Рис. 3. Результаты расчета интегрального показателя устойчивого развития корпоративных образований Литература 1. Базарова, Л. А. Менеджмент устойчивого развития / Л. А. Базарова. – М. : Изд-во АВС, 2009. – С. 118. 2. Коробкова, З. В. Экономический механизм устойчивого развития предприятия в условиях растущей глобализации / З. В. Коробкова // Функционирование предприятий в российской экономике: проблемы и решения: сб. науч. тр.; под ред. В. В. Титова, В. Д. Марковой. –Новосибирск: ИЭОПП СО РАН, 2007. – С. 57-68. 3. Управление устойчивым развитием предприятия на основе инноваций и интрапренерства / Ю. П. Анисимов, Ю. В. Журавлев, Г. Д. Черткова, А. В. Соломка. – Воронеж: ВГТА, 2006. – 403 с. 4. Недосекин, А.О. Применение теории нечетких множеств к задачам управления финансами / А. О. Недосекин // Аудит и финансовый анализ. –2000. – №2. – Режим доступа: http://sedok. narod.ru/sc_group_2002.html THE TECHNIQUE OF ANALYSIS MANAGEMENT OF SUSTAINABLE DEVELOPMENT CORPORATE FORMATIONS IN THE CONDITIONS OF CYCLE E.A. Zhukova In the article reveals the content and the basic stages of the technique of the analysis of sustainable development corporate formations in the conditions of the cycle, the results of calculation of integral index of the sustainable development of the corporate formations. Key words: sustainable development of corporate formations, the technique of the analysis management of sustainable development corporate formations in the conditions of cycle.