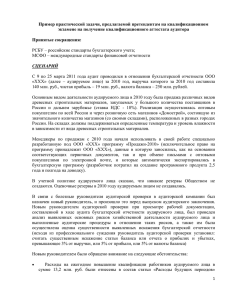

Справка Получение аудиторских доказательств в конкретных

реклама

Справка о результатах проверки правильности применения федерального правила (стандарта) аудиторской деятельности "Получение аудиторских доказательств в конкретных случаях" Наименование организации ЗАО "Труд" Период аудита с 01.01.2009 по 31.12.2009 г. Наименование требования Инвентаризация материально-производственных запасов Имеются ли доказательства того, что аудитор присутствовал при инвентаризации материально-производственных запасов, если их величина является существенной для финансовой (бухгалтерской) отчетности и получил достаточные надлежащие аудиторские доказательства относительно количества и состояния материальнопроизводственных запасов. Имеются ли доказательства того, что если в силу непредвиденных обстоятельств аудитор не мог присутствовать при инвентаризации материально-производственных запасов, он самостоятельно провел выборочный осмотр и пересчет запасов или наблюдал за проведением инвентаризации в другой день, а в случае необходимости составлял оборотную ведомость движения запасов в период между датами, по состоянию на которые проведен выборочный осмотр и пересчет и составлена финансовая (бухгалтерская) отчетность. Имеются ли доказательства того, что аудитор ознакомился с утвержденным руководством аудируемого лица документом, регламентирующим порядок инвентаризации, и получил информацию: а) о применяемых процедурах контроля, например, при сборе заполненных инвентаризационных ведомостей, учете незаполненных бланков ведомостей, а также подсчете и повторном пересчете запасов; б) о порядке определения степени готовности незавершенного производства, определения некондиционных, вышедших из употребления или поврежденных изделий, а также материальнопроизводственных запасов, принадлежащих третьей стороне, например, товаров, принятых на комиссию; в) о наличии порядка, регламентирующего движение материально-производственных запасов между подразделениями аудируемого лица, а также порядка сдачи и приемки этих запасов до и после даты окончания отчетного периода. Имеются ли доказательства того, что аудитор проверил соблюдение порядка проведения инвентаризации, установленного руководством аудируемого лица и произвел выборочные контрольные пересчеты. Имеются ли доказательства того, что аудитор при осмотре и пересчете проверил полноту и точность инвентаризационных записей аудируемого лица путем сравнения выбранных записей и фактического наличия соответствующих материальнопроизводственных запасов, а также данных инвентаризационного пересчета и соответствующих записей в инвентаризационных ведомостях. Имеются ли доказательства того, что аудитор рассмотрел +/- Примечание процедуры отнесения аудируемым лицом поступающих материально-производственных запасов к различным учетным периодам и получил подробную информацию о движении этих запасов до пересчета, во время и после него, чтобы в дальнейшем ее можно было проверить. Имеются ли доказательства того, что аудитор проверил соответствующий регистр учета материально-производственных запасов, например, ведомость остатков запасов, составленную на основании последней инвентаризации, чтобы определить, насколько точно в нем отражаются фактические результаты пересчета. Имеются ли доказательства того, что аудитор получил непосредственно от третьей стороны (по запросу аудируемого лица, уполномочивающего третью сторону направить ответ непосредственно аудитору) подтверждение относительно количества и состояния запасов, хранимых по поручению аудируемого лица, если материально-производственные запасы аудируемого лица находятся на хранении у третьей стороны. Раскрытие информации о судебных делах и претензионных спорах Имеются ли доказательства того, что аудитор с целью получения сведений о судебных делах и претензионных спорах, в которых участвует аудируемое лицо и которые могут существенно повлиять на финансовую (бухгалтерскую) отчетность, выполнил следующие процедуры: а) направление необходимых запросов руководству аудируемого лица, включая получение заявлений и разъяснений от руководства; б) проверка решений соответствующего органа, осуществляющего общее руководство деятельностью аудируемого лица; в) ознакомление с перепиской аудируемого лица с организацией, оказывающей ему юридические услуги; г) проверка затрат аудируемого лица на юридические услуги; д) использование информации о деятельности аудируемого лица, включая информацию, полученную от сотрудников юридической службы аудируемого лица. Имеются ли доказательства того, что аудитор с согласия аудируемого лица обратился непосредственно к организации, оказывающей аудируемому лицу юридические услуги, о предоставлении информации об оказываемых аудируемому лицу юридических услугах. Имеются ли доказательства того, что аудитор выразил мнение с оговоркой или отказался от выражения мнения из-за ограничения объема работ, если руководство аудируемого лица отказалось дать аудитору разрешение на обращение к организации, оказывающей этому аудируемому лицу юридические услуги. Имеются ли доказательства того, что аудитор проводил альтернативные процедуры с целью получения достаточных надлежащих аудиторских доказательств, если юридическая организация отказалась ответить на запрос надлежащим образом. Оценка и раскрытие информации о долгосрочных финансовых вложениях Имеются ли доказательства того, что аудитор получил достаточные надлежащие аудиторские доказательства оценки финансовых вложений и раскрытия аудируемым лицом информации о них, если величина долгосрочных финансовых вложений является существенной для финансовой (бухгалтерской) отчетности. Раскрытие информации по отчетным сегментам финансовой (бухгалтерской) отчетности аудируемого лица Имеются ли доказательства того, что аудитор обсудил с руководством аудируемого лица методы, используемые для подготовки информации по отчетным сегментам, и определил, приведет ли использование этих методов к раскрытию информации в соответствии с установленными требованиями к подготовке финансовой (бухгалтерской) отчетности, а также проверил правильность применения этих методов. Имеются ли доказательства того, что аудитор провел анализ: а) отчуждения материальных объектов и платежи между сегментами; б) исключения межсегментных оборотов; в) сопоставления отраженных в отчетности данных со сметами и другими ожидаемыми результатами; г) распределения активов и расходов между сегментами. Проверяющий Кандидатов П.С. (должность, Ф.И.О., подпись) Дата 25.09.2009 г. Проверяемый (должность, Ф.И.О., подпись) М.П. Дата 25.09.2009 г. Примечание: данная справка подготовлена разработчиками программы «ЭкспрессАудит Проф.» на основе федеральных правил (стандартов) аудиторской деятельности №17 "Получение аудиторских доказательств в конкретных случаях " и № 7 «Внутренний контроль качества аудита» утвержденные постановлением Правительства РФ от 23 сентября 2002 г. № 696 (с изменениями внесенными постановлением Правительства Российской Федерации от 16 апреля 2005 г. № 228).