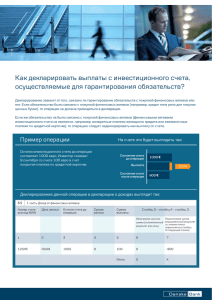

Бухгалтерский финансовый у - Русский

реклама