сПОР НА ДЕНьги: 60 миллиОНОВ РУБлЕй

реклама

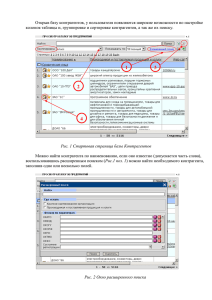

ФИНАНСЫ И ПРАВО Законодательство Генеральный Директор® 94 Спор на деньги: 60 Миллионов рублей Судиться с контролерами или нет? Ответить на вопрос Вам помогут материалы, которые мы начинаем публиковать под названием «Спор на деньги». В этом номере: как компания, обвиненная налоговиками в работе с «однодневками», отсудила 60 миллионов рублей Претензии налоговиков. После выездной налого- вой проверки в компании «Рецикл материалов» контролеры обвинили ее в получении необоснованной налоговой выгоды – работе с «однодневками», что привело к незаконным вычетам НДС и занижению налогооблагаемой прибыли. Компанию привлекли к ответственности по пункту 1 статьи 122 НК РФ. Ей предстояло заплатить в бюджет более 60 млн руб. Аргументы налоговиков. В ходе проверки выяснилось, что у контрагентов компании не было сотрудников, офиса, транспорта, хоть какого-то оборудования и инструмента, а также денежных средств на счетах в банках. Налоговики настаивали, что фирмы, оказывающие компании услуги по перевозке грузов, должны иметь в собственности или аренде транспорт, а те, кто выполняет работы по сносу зданий, – соответствующую технику. Таким образом, утверждали налоговики, налицо признаки фирм-однодневок, все эти организации не могли выполнять работы и услуги из-за отсутствия необходимых ресурсов; следовательно, все Цена спора – cвыше сделки с ними не могут быть признаны реальными. Мало того, инспекторы отметили, что счетафактуры, на основании которых компания принимала к вычету НДС, подписаны неизвестными лицами. Какие доводы позволили сохранить 60 млн руб. Марина Шопинская Руководитель договорного отдела юридической компании «Бизнес Консалтинг», Москва; представитель фирмы «Рецикл материалов» в суде Главная задача в такой ситуации – доказать реальность всех спорных сделок, добросовестность компании, ее осмотрительность и осторожность при выборе партнеров. Вот какие аргументы помогли нам выиграть спор. 1. Доказательства реальности сделок. Сначала компания указала в суде, что все ее сделки со спорными контрагентами – это типичные для нее хозяйственные операции: часто совершаемые, приносящие доход и соответствующие основному виду 60 млн руб. 4,9 млн руб. 35,5 млн руб. Недоимка по налогу на прибыль Недоимка по НДС 5,6 млн руб. Штраф 14,03 млн руб. Пени Персональный журнал руководителя №10 (82) Октябрь 2012 95 деятельности фирмы, указанному в ее уставе. Далее мы подготовили обоснованный ответ на вопрос, зачем компании потребовались работы и услуги, выполненные спорными партнерами. При этом ссылались на заказчиков, с которыми компания заключила договоры на выполнение строительных работ и оказание услуг по транспортировке грузов. Поскольку в собственности (аренде) у компании «Рецикл материалов» нужного количества транспорта и грузоподъемной техники не было, фирма была просто вынуждена привлечь третьих лиц. То есть мы делали упор на то, что без контрагентов, являющихся, по мнению налоговой инспекции, недобросовестными, выполнить работы и оказать услу­ги было невозможно. Факт же выполнения работ мы обосновывали их приемкой заказчиками, ссылаясь на подписанные и компанией, и заказчиками акты приемки работ. Таким образом, мы представили суду всю цепочку взаимоотношений между компанией «Рецикл материалов», ее заказчиками, для которых компания была обязана выполнить соответствующий объем работ и услуг, и подрядчиками, которые были для этого привлечены. Кроме того, так как заказчиками были крупные компании, строившие объекты в Москве, суду были представлены доказательства наличия таких объектов (фотоснимки и статьи из Интернета). И конечно, мы предъявили документы, оформленные по всем правилам бухучета: товарные накладные, счета-фактуры, акты, сметы, договоры, приложения к ним, акты сверки и др. 2. Доказательства добросовестности. В споре с налоговиками нужно обосновать, почему были выбраны именно эти контрагенты. Вот какие аргументы убедили суд: ± отсутствие в СМИ сведений, порочащих деловую репутацию компаний-партнеров; ± удобное месторасположение контрагентов; ± наличие информации в Интернете об участии контрагентов в тендерах и конкурсах; ± реклама компаний в СМИ, информация о них в издании «Желтые страницы»; ± наличие у компаний-партнеров интернет-сайтов. www.gd.ru В электронной версии этой статьи Вы найдете документ с описанием, как компания «Рецикл материалов» обосновала, для чего ей понадобились услуги спорных контрагентов. Документ любезно предоставлен Мариной Шопинской. Помимо этого, можно принести в суд коммерче­ ские предложения от контрагентов, переписку, прайс-листы, рекламу в Интернете, рекомендации, отзывы других лиц, ссылки на контрагентов на сайтах других организаций. 3. Доказательства должной осмотрительности. После того как мы обосновали, почему были выбраны именно эти партнеры (как считали налоговики – недобросовестные), нужно было доказать, что компания проверила их надежность. Аргументами стали предъявленные суду копии учредительных документов компаний-контрагентов, выписки из ОГРН, свидетельства ИНН, копии протоколов о создании организаций, приказов о назначении на должность Генерального Директора. Показывайте в суде переписку по электронной почте, сообщения, отправляемые по факсу. Если этого нет, приводите доводы о том, что контрагент в период заключения сделки был юридическим лицом, сведения о котором занесены в ЕГРЮЛ. 4. Показания свидетелей. Если есть возможность, привлеките свидетелей, которые дадут показания, подтверждающие реальность сделки с конкретным контрагентом. В рассматриваемом деле свидетелем выступило лицо, имевшее договор подряда с одним из спорных контрагентов и выполнявшее для компании «Рецикл материалов» работы на одном из строительных объектов. Решение суда. Весной 2011 года суд признал решение налоговой инспекции незаконным. Компания смогла сохранить 60 млн руб. (постановление ФАС Московского округа от 04.05.2011 по делу №А4079611/10-99-396). ≠