CALCULUL / РАСЧЕТ creşterii sau pierderilor de capital / прироста

реклама

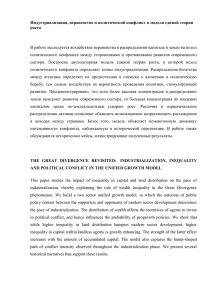

Anexa nr.1 / Приложение № 1 CALCULUL / РАСЧЕТ creşterii sau pierderilor de capital / прироста или потерь капитала (lei/ леев) Nr. d/o Activul de Data efectuării Suma Baza valorică Suma facilităţilor la vîn- Creşterea Pierderile № п/п capital operaţiunii încasată ajustată zarea locuinţei de bază de capital de capital Капитальный Дата осущест- Полученная Скорректированный Сумма льгот при продаже Прирост Потери капитала капитала актив вления операции сумма стоимостный базис основного жилья 1 2 3 4 5 6 7 8 1. Acţiuni 28.08.07 150 000 45 000 – 105 000 – Total / Всего 105 000 – Nr. d/o Indicatorii Suma, lei № п/п Показатели Сумма, леев 1 2 3 105 000 9 Creşterea de capital recunoscută / Признанный прирост капитала (se determină ca diferenţa dintre totalurile pe col. 7 şi col.8 şi se completează cînd rezultatul diferenţei este pozitiv) (определяется как разница между итогами по гр.7и гр.8 и заполняется, когда результат разницы положительный) – 10 Pierderile de capital recunoscute/ Признанные потери капитала (se determină ca diferenţa dintre totalurile pe col.7 şi col.8 şi se completează cînd rezultatul diferenţei este negativ) (определяется как разница между итогами по гр.7 и гр.8 и заполняется, когда результат разницы отрицательный) 11 Suma pierderilor de capital transferate din anul fiscal precedent – Сумма потерь капитала, перешедшая с предыдущего года 12 Suma impozabilă a creşterii de capital / Налогооблагаемая сумма прироста капитала 52 500 (se determină ca 50% din suma calculată ca diferenţa dintre suma indicată în poziţia 9 şi suma indicată în poziţia 11) (определяется как 50% от суммы, рассчитанной как разница между суммой, указанной в п. 9 и суммой, указанной в п. 11) Remarcă. Potrivit pct. 37 din Instrucţiunea cu privire la modul de prezentare de către persoanele fizice a declaraţiei cu privire la impozitul pe venit nr. 4 din 29 ianuarie 2001, baza valorică a activelor de capital sub formă de acţiuni sau alte titluri de proprietate în activitatea de întreprinzător obţinută ca rezultat al contribuţiei la capitalul unui agent economic efectuate după 1 ianuarie 1998 este valoarea contribuţiei exprimată în bani conform documentelor de fondare a agentului economic.