итоги полугодия на тв

реклама

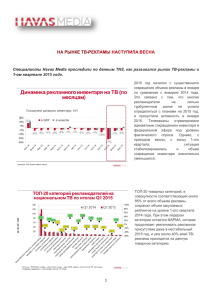

ИТОГИ 1-ОГО ПОЛУГОДИЯ НА ТВ: UNILEVER, L’OREAL И NESTLE ВЕРНУЛИСЬ В ТОПРЕКЛАМОДАТЕЛЕЙ Динамика рекламного инвентаря на национальном ТВ По итогам II-ого квартала 2015 года, на фоне стабилизации рекламного рынка, объем сокращения рекламного ТВ-инвентаря уменьшился и составил порядка 5% по сравнению с 2014 годом. Общее сокращение по итогам полугодия составило 10%. Динамика рекламного инвентаря, соотношение 2015 года с 2014 20% БА GRP 30"* в минутах 10% 3% 0% 0% -10% -7% -6% -5% -4% -2% -4% -3% -6% -20% -30% -26% -27% -40% Источник: TNS, Россия, сетевое размещение * БА GRP 30” – суммарный объем приведенных рейтингов по закупочным аудиториям каналов -7% -10% Динамика рекламного инвентаря на национальном ТВ по каналам Динамика рекламного инвентаря, соотношение Н1 2015 года с Н1 2014 Первый Россия 1 РЕН ТВ ТВ3 Россия 2 Ю Пятница 2х2 5 канал Дисней ТВЦ Звезда -9% -20% -17% 1% -4% -20% 25% 2% 5% -2% 15% СТС Домашний Перец -26% 9% -10% НТВ ТНТ ТВЦ Звезда - H1 2014 H1 2015 diff -5% -18% 4% -2% 15% 20 40 60 80 100 120 140 Thousands Илья Куценко, коммерческий директор Havas Media: Падение инвентаря происходит, в основном, на крупнейших федеральных телеканалах, в то время, как нишевые каналы наращивают объем монитизируемой аудитории, но их роста не достаточно для компенсации падения на крупных телеканалах Источник: TNS, Россия, сетевое размещение * БА GRP 30” – суммарный объем приведенных рейтингов по закупочным аудиториям каналов ТОП-20 категорий рекламодателей на национальном ТВ по итогам Н1 2015 200 Н1 2014 180 100% Н1 2015 80% 160 140 120 100 80 60 40 60% 31% 40% 14% 11% 13% 6% -5% -15% -19% -35% 12% 0% 2% 20% 0% -16% -19% -24% -38% 0% -22% -20% -46% 20 -40% - -60% Илья Куценко, коммерческий директор Havas Media: Структура спроса категорий рекламодателей по сравнению с I-ым кварталом практически не изменилась. По-прежнему, лидирующей категорией на ТВ с большим отрывом от остальных остается ФАРМА. Источник: TNS, Россия, сетевое и орбитальное размещение, январь-июнь 2014, январь-июнь 2015, Все 18+ Категория «торговые организации» не включает ТВ-магазины Поквартальная динамика ТОП-5 категорий рекламодателей (по итогам 2014 года) на национальном ТВ по итогам Н1 2015 Q1 2015 vs. 2014 Q2 2015 vs. 2014 60% 52% 40% 20% 21% 14%15% 23% 0% -2% -20% -7% -20% -40% -60% ФАРМА РЕТЕЙЛ УСЛУГИ СОТОВОЙ СВЯЗИ МОЮЩИЕ И ЧИСТЯЩИЕ СРЕДСТВА -29% -42% ЛЕГКОВОЙ АВТОТРАНСПОРТ Илья Куценко, коммерческий директор Havas Media: 5 крупнейших рекламных категорий 2014-ого года во втором квартале 2015-ого демонстрируют более положительную динамику в сравнении с первым кварталом 2015. Источник: TNS, Россия, сетевое и орбитальное размещение, январь-июнь 2014, январь-июнь 2015, Все 18+ Категория «торговые организации» не включает ТВ-магазины ТОП-20 рекламодателей на национальном ТВ по итогам H1 2015 40 150% H1 2014 H1 2015 35 30 66% 63% 52% 25 8% 2% -11% 15 10 -30%-31% -47% 41% 39% 34% 29% 20 100% 77% 50% 10% -9% -9% 1% 0% -34% -50% 5 - Источник: TNS, Россия, сетевое и орбитальное размещение, январь-июнь 2014, январь-июнь 2015, Все 18+ -100% ТОП-20 рекламодателей на национальном ТВ по итогам H1 2015 Илья Куценко, коммерческий директор Havas Media: Состав ТОП-20 ключевых рекламодателей на ТВ по объему закупки инвентаря в I-ом полугодии практически не изменился по сравнению с итогами I-ого квартала. Хотя, знаменательно возращение в десятку крупнейших игроков таких рекламодателей, как Unilever, L’Oreal и Nestle, вытеснивших из ТОП-10 ряд представителей фарм-сектора. Если рассмотреть поведение ТОП-10 ключевых игроков по итогам 2014 года, видно, что по крайней мере половина из них во II-ом квартале демонстрирует прогрессивную динамику размещения по сравнению с I-ым кварталом. В краткосрочной перспективе мы видим стабильный тренд повышения спроса на ТВ-инвентарь. Однако, важно учитывать, что большинство ключевых рекламодателей с начала кризиса и до сих пор, планируют кампании на сравнительно небольшие периоды - в пределах 1-2 месяцев, и картина спроса на ТВ рекламу до конца года определится в зависимости от развития экономической ситуации и динамики показателей продаж рекламодателей в ближайших время.