УДК 336.71 В.В. Ольховик, ассистент ПРОБЛЕМЫ

реклама

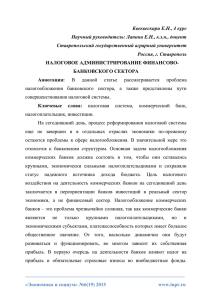

ЕКОНОМІКА І ФІНАНСИ 115 УДК 336.71 В.В. Ольховик, ассистент Севастопольский национальный технический университет ул. Университетская 33, г. Севастополь, Украина, 99053 E-mail: [email protected] ПРОБЛЕМЫ НАЛОГООБЛОЖЕНИЯ РЕЗЕРВОВ БАНКОВ НА СОВРЕМЕННОМ ЭТАПЕ Акцентируется внимание на налоге на прибыль банка в части формирования валовых доходов и валовых расходов. Исследуется финансовый механизм скрытого налогообложения в виде требований по резервированию. Ключевые слова: резервирование, валовые расходы, валовые доходы, процесс налогообложения банков, налог на прибыль, ликвидность. Постановка проблемы. В современных условиях проблема совершенствования налогообложения банков приобретает особо важное значение. Её обостряет кризисное положение банков и дефицит ресурсов для кредитования реального сектора экономики. Механизм реанимирования финансовой системы, в числе прочих мер, предполагает и меры по снижению налоговой нагрузки на хозяйствующих субъектов. Однако снижение налогового бремени для предприятий не сможет в полной мере обеспечить их финансирование. В этой связи налоговые льготы для банков будут более эффективными по сравнению с льготами для предприятий. Возможность отнесения резервов на валовые расходы банка в целях налогообложения прибыли является важным фактором, значительно влияющим на принятие решений об их формировании. Действующий порядок налогообложения банков представляет собой многовариантный подход к решению данной проблемы. Одни виды резервов относятся на валовые расходы, уменьшая сумму налогооблагаемой прибыли, другие – финансируются непосредственно за счет чистой прибыли банка. Неоднозначностью отличается и сама нормативная база резервирования. В Украине нет специального законодательства по налогообложению банков. Принципиальный подход к их налогообложению аналогичен подходу, применяемому к другим субъектам хозяйственной деятельности, т.е. не в полной мере учитывает специфические особенности банков как финансовых посредников. В частности, это касается особенностей налогового учета резервов. В рамках данного аспекта проблемы в статье акцентируется внимание на налоге на прибыль банков, в т.ч. исследуется механизм скрытого прямого налогообложения в виде требований по резервированию. Анализ последних исследований и публикаций. В настоящее время порядок формирования резервов оказывает значительное влияние на деятельность банков, в т.ч. и на сферу налогообложения. Рассматривают данную проблему такие отечественные ученые как Адамик Б.П., Зятковський В.І., Жигайло Г., Палей С., Соколовськой А. Они акцентируют внимание в основном на общие проблемы системы налогообложения, затрагивая особенности налогообложения банков. Среди зарубежных авторов научных трудов на эту тему можно назвать Бутыльников Л., Муравлева Т.В., которые уделяют внимание конкретно налогообложению банковской системы. Нерешённые ранее части данной проблемы является отсутствие эффективного механизма формирования валовых расходов банка в части отнесения к ним расходов на резервирование. В течении последних десяти лет, требования к резервированию постоянно увеличивались, в то же время процент отнесения резервов к валовым расходам сокращался (с 40 % в 1999 году до 10 % в 2009 году). Такая динамика сохранялась вплоть до конца 2009 г. [1] С 01.01.10 г. законом «О внесении изменений в некоторые законы Украины с целью преодоления негативных последствий финансового кризиса» от 23 июня 2009 года № 1533-VI предусмотрено отнесение на валовые расходы полной суммы формируемых резервов. Это подтверждает ситуационный подход к формированию государственной политики в данной области. Общая цель статьи состоит в оценки проблем налогообложения банков как финансовых посредников, в частности в исследовании механизма оптимизации банковских резервов как базы налогообложения прибыли банков. Реализация данной цели позволит обеспечить взвешенную взаимосвязь денежно-кредитной и налоговой политики государства через банковскую сферу. Изложение основного материала. Предпосылкой обеспечения доходности банка является рационализация структуры его доходов и расходов. Условием доходности банковской деятельности, безусловно, будет поддержка ликвидности. Нормальный уровень ликвидности банков обеспечивает устойчивое функционирование банковской системы и экономики Украины в целом. Ликвидность банка напрямую зависит от уровня резервирования, что в свою очередь будет влиять на формирование базы налогообложения прибыли банка. На рисунке 1 представлена схема системы налогообложения прибыли Вісник СевНТУ: зб. наук. пр. Вип. 109/2010. Серія: Економіка і фінанси. — Севастополь, 2010. ЕКОНОМІКА І ФІНАНСИ 116 банка разработанная автором данной статьи, отображающая связь налога на прибыль банка с основными финансовыми показателями его деятельности. Система налогообложения прибыли банка Налоговые льготы Источник оплаты налога Ставка налога Элементы налога, определяющие налоговую нагрузку по прибыли Объект налогообложения Чистая прибыль Ликвидность Финансовые результаты деятельности Финансовые показатели, зависящие от налога на прибыль Налог на прибыль банка Рисунок 1 – Система налогообложения прибыли банков Украины На данной схеме проблема учета резервов в валовых расходах имеет место при расчете показателей чистой прибыли и ликвидности. Для НБУ механизм резервирования является эффективным и гибким инструментом макроэкономического денежно-кредитного регулирования. Однако, с позиций отдельно взятых коммерческих банков формирование таких резервов (принимая во внимание необходимость выполнения нормативных требований, приводящих к отвлечению оборотных средств в нерабочие активы) приводит к существенному сужению поля бизнеса и препятствует формированию долгосрочной стратегии развития банка. Данная проблема приобретает особую актуальность на фоне мирового финансового кризиса, поскольку для банков важна высокая ликвидность, а значит, учитывая опыт европейских стран нормы обязательного резервирования должны быть существенно ниже, чем установленные в настоящий момент в Украине. Украинские банки имеют ряд характерных особенностей, связанных с налогообложением прибыли. Автором данной статьи разработана схема, приведенная на рисунке 2, отражающая механизм расчета налогооблагаемой прибыли банка в соответствии с нормами действующего законодательства. Вісник СевНТУ: зб. наук. пр. Вип. 109/2010. Серія: Економіка і фінанси. — Севастополь, 2010. ЕКОНОМІКА І ФІНАНСИ Налогооблогаемая прибыль банка Процентные доходы -%-ты за предоставленные кредиты; -%-ные доходы, полученные по межбанковским ссудам = 117 Валовые доходы - Непроцентные доходы - доходы от инвестиционной деятельности; - доходы от валютных операций; - доходы от полученных комиссий и штрафов; - другие непроцентные доходы - начисленные и полученные % по коммерческим ссудам; - другие процентные доходы начисленные и уплаченные % по депозитам в национальной и иностранной валюте Валовые расходы - Перенос убытков прошлых лет Процентные расходы затраты, связанные с формированием страхового резерва для покрытия рисков по кредитам, ценным бумагам и т.п. - Непроцентные расходы расходы, связанные с обеспечением функционирования банка другие затраты: проценты и комиссионные прошлых лет и т.п. Амортизация Прочие расходы расходы по расчетнокассовому обслуживанию, расходы по осуществлению факторинговых и лизинговых операций расходы, связанные с повышением рискованности банковской деятельности (резервы) Рисунок 2 – Механизм расчета налогооблагаемой прибыли банков в Украине Особую статью валовых расходов банка, с точки зрения налогообложения прибыли составляют страховые резервы, которые включают часть затрат, связанных с формированием страхового резерва для покрытия рисков невозвращения основного долга по кредитам, приобретенным ценным бумагам и другим видам задолженности. Их нормативы устанавливаются в соответствии со специальной методикой НБУ. К основным резервам банков согласно Положениям НБУ относят: – резерв для возмещения возможных потерь по кредитным операциям; – резерв для возмещения возможных потерь от снижения рыночной стоимости ценных бумаг; – резерв для возмещения возможных потерь от дебиторской задолженности. Как было сказано выше, в настоящее время банк имеет право списывать на валовые расходы всю сумму перечисленных резервов. Таким образом, создание страхового резерва в налоговом учете является своего рода налоговой льготой [1, 2], поэтому её предоставление не должно зависеть от классификации кредитного портфеля в финансовом учете банка, поскольку такую классификацию Закон о налогообложении прибыли не предусматривает. По отдельным группам кредитам (под контролем, субстандартным, сомнительными и безнадежными) создается специальный резерв, отчисления в который относятся к валовым расходам коммерческого банка. Однако в налоговой практике по группе стандартных кредитов формируется общий резерв за счет прибыли прошлых лет, что в свете вышесказанного является дискуссионным моментом, требующим дальнейшей проработки. Введение указанной льготы является одним из инструментов налоговой политики государства, который учитывает повышенный риск в сфере деятельности банков как финансовых посредников. Помимо резервов по активным операциям коммерческие банки формируют резервы по пассивам (обязательное резервирование плюс отчисления в Фонд гарантирования вкладов физических лиц), Вісник СевНТУ: зб. наук. пр. Вип. 109/2010. Серія: Економіка і фінанси. — Севастополь, 2010. ЕКОНОМІКА І ФІНАНСИ 118 которые также отвлекаются в нерабочие активы, уменьшающие норму прибыли на привлеченный капитал. Однако в налоговом учете эти резервы на валовые расходы банка не относятся. Кроме того, в рамках исследования мы проанализировали динамику выдачи кредитов в соотношении с формированием резервов по кредитным операциям, базой налогообложения прибыли банков в налоговом и финансовом учете (таблица 1). Таблица 1 – Кредиты, резервы и база налогообложения прибыли банков в Украине (млн. грн) Годы 01.10.2006 01.10.2007 01.10.2008 01.10.2009 Расчетная база База Кредиты и Резервы под налогообложения налогообложения задолженность обеспечение прибыли по прибыли по клиентов задолженности финансовой налоговой отчетности отчетности 3 841, 9 4099,6 209302,8 10456,3 5 389, 4 6361,6 369845,2 16240,3 9 274, 4 10 124, 1 570394,9 23923,8 Х 2093,4 747775,4 92685,5 Отклонение налоговой базы от расчетной (%) +6,7 +15,3 +8,3 Х Составлено по: [3,4] На диаграмме (рисунок 3) отображены темпы прироста показателей, приведенных в таблице 1. Темпы прироста кредитов, резервов и базы налогооблагаемой прибыли банков 287,4% 300,0% 250,0% 200,0% 150,0% 100,0% 76,7% 55,3% 55,2% 40,3% 47,3% 54,2% 72,1% 59,1% 31,1% 50,0% 0,0% -50,0% -79,3% -100,0% 2007 2008 2009 годы кредиты резервы база н/обл. прибыли по финансовой отчетности база н/обл. прибыли по налоговой отчетности Рисунок 3 – Темпы прироста кредитов, резервов и базы налогооблагаемой прибыли банков Украины По данным официальным статистики ГНАУ [3] за 9 месяцев 2009 год налогооблагаемая прибыль банков Украины превысила финансовую на 24 313,9 млн. грн. Убыток в налоговом учете показали 37 банковских учреждений против 65-ти согласно финансовой отчетности. Основной причиной убыточности явилось ухудшение качества кредитного портфеля, в результате чего увеличились расходы на формирование страховых резервов. За 9 месяцев 2009 года проблемная задолженность по кредитам возросла вдвое до 40 млрд. грн., или около 6 % совокупного кредитного портфеля [4]. Поэтому банки продолжали максимальными темпами формировать резервы по кредитным операциям. Вісник СевНТУ: зб. наук. пр. Вип. 109/2010. Серія: Економіка і фінанси. — Севастополь, 2010. ЕКОНОМІКА І ФІНАНСИ 119 При этом, в относительно стабильные годы соотношение темпов прироста базы налогообложения прибыли в налоговом и финансовом учете колебались в пределах ± 13-15 %, но имели положительную динамику, а в кризисном 2009 году – налоговая база сократилась на 79,3 % в налоговом учете, а из всех банковских учреждений, зарегистрированных в Украине, 34 % показали убыток по финансовой отчетности. Выводы. Таким образом, для эффективного налогообложения прибыли банка необходимо обеспечить согласованность между налоговой базой, финансовыми результатами деятельности банка и суммой начисленных резервов, что позволяет в полной мере использовать возможности регулирующей функции налогов. Перспективы дальнейших исследований. Инструментом реализации данного механизма, требующим дальнейшей проработки, может стать взвешенная политика учета кредитных резервов банка в структуре валовых расходов при налогообложении прибыли. В связи с этим дальнейшая проработка требует соответствие между денежно-кредитной и налоговой политикой государства. Библиографический список 1. Довідник № 52 пільг, наданих чинним законодавством по сплаті податків, зборів, інших обов’язкових платежів станом на 01.01.2010 [Електронний ресурс] / Державна податкова адміністрація України. — Режим доступу: http://www.sta.gov.ua/control/uk/doccatalog/list?currDir =46413&documentList_stind=121 2. Налоговые льготы в Украине: мифы и реальность // Вестник НБУ. —2005. — сентябрь. — С. 9. 3. Аналіз рівня сплати податків банківськими установами [Електронний ресурс] / Державна податкова адміністрація України. — Режим доступу: http://www.sta.gov.ua/control/uk/publish/article.html/ — 22.02.2010. — Загол. з екрану. 4. Данные финансовой отчетности банков [Електронний ресурс] / Національний банк України. — Режим доступу: http://www.bank.gov.ua/Bank_supervision/index.htm 5. Муравлева Т.В. Налогообложение банков / Т.В. Муравлева. — Система ГАРАНТ, 2005. 6. Жигайло Г. Відстрочені податки: елементи фінансової звітності / Г. Жигайло // Вісник Національного банку України: наук.-практ. журнал. — Київ: Вид-во Нац. банку України, 2007. — N 11. — С. 26–30. 7. Палей С. Применение финансовой и налоговой отчетности для оценки налогового бремени [Текст] / С. Палей // Бухгалтерский учет и аудит: науч.-практ. журнал. — К.: ООО "Экаутинг", 2007. — № 8. — С. 41–47. 8. Зятковський В.І. Неоподатковувані резервні фонди інвестиційного призначення в системі прибуткового оподаткування юридичних осіб [Текст] / В.І. Зятковський // Фінанси України: науковотеоретичний та інформаційно-практичний журнал. — К.: Вид-во "Літопис-XX", 2008. — № 4. — С. 38–44. Поступила в редакцию 15.04.2010 г. Вісник СевНТУ: зб. наук. пр. Вип. 109/2010. Серія: Економіка і фінанси. — Севастополь, 2010.