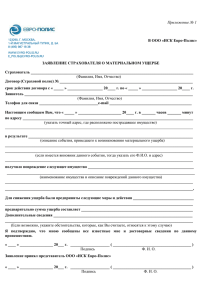

экономика информационной безопасности

advertisement