Раздаток 4. Финансовые бюджеты

реклама

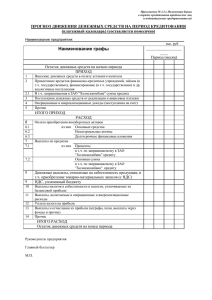

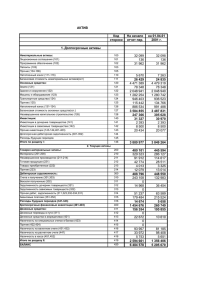

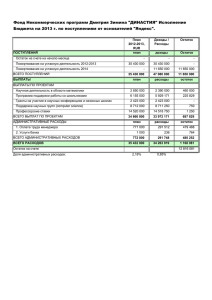

Бюджетирование тема: Моделирование финансовых бюджетов На рисунке показана основная логика движения к результатам. При выполнении одной из работ возможно уточнения предыдущих этапов. Разрабо тка формат ов финанс На основе стандартных форматов разрабатываютс я форматы финансовых бюджетов верхнего уровня с учетом специфики компании Детал изаци я статей финан По каждому из финансовых бюджетов составляется детальный список статей доходов и расходов (БДР), поступлений и выплат (БДДС), активов и пассивов (ББЛ) Разрабо тка финансо вой модели Определяется набор и формат операционных бюджетов, строится модель консолидации Подгото вка фактиче ских финансо В соответствии с выбранными форматами финансовых бюджетов собирается фактическая информация за выбранный период Составле ние бюджето в компани На основе нормативов, отчетов, прогнозов, гипотез и предположений определяются входные параметры финансовой модели бюджетирования. Полученные данные уточняются с учетом экспертных оценок Разрабо тка регламе нта бюджет Последовательнос ть подготовки бюджетов и отчетов фиксируется в Положении о бюджетировании. Также закрепляется ответственность. Модель бюджетирования доходов и расходов Модель БДР важна и при планировании, и при проведении план-фактного анализа исполнения бюджетов. Бюджет доходов и расходов Статьи бюджета год 1 2 3 4 5 6 7 8 9 10 11 12 Выручка (нетто) от реализации В т.ч. Себестоимость реализованной продукции В т.ч. - переменные прямые затраты - постоянные затраты Валовая прибыль Коммерческие расходы В т.ч. - переменные прямые затраты - постоянные затраты Административноуправленческие расходы Прибыль (убыток) от продаж Маржинальная прибыль EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization) проценты 1 амортизационные отчисления Прочие доходы Прочие расходы прибыль до налогообложения Налог на прибыль Чистая прибыль Дивиденды Нераспределенная прибыль (убыток) отчетного периода Нераспределенная прибыль (убыток) нарастающим итогом Рентабельность продаж (%) Другие аналитические показатели эффективности деятельности Модель бюджетирования движения денежных средств Главное, что должна обеспечить модель БДДС, — правильная консолидация всех финансовых потоков и определение остатка денежных средств на конец периода. Кроме того, модель БДДС должна позволять делать вариантные расчеты опять-таки для целей устранения дефицита бюджета. Или, наоборот, в случае выявления излишек денежных средств БДДС должен об этом сигнализировать, и в компании должны принять соответствующее решение об использовании выявленного профицита бюджета. Пример бездефицитного бюджета. СИТУАЦИЯ Рисунок 1. 2 Рисунок 2. Пример БДДС. Статьи бюджета Остаток ДС на начало периода Поступления денежных средств Поступления от основной деятельности Выручка от реализации продукции, в т.ч. год 1 2 … 12 от реализации текущего периода от реализации предыдущих периодов Авансы от покупателей и заказчиков Поступления от инвестиционной деятельности от продажи основных средств 3 возврат долгосрочных инвестиций прочие поступления Поступления от финансовой деятельности возврат краткосрочных инвестиций поступления краткосрочных кредитов и займов размещение дополнительных акций прочие поступления Выплаты денежных средств Выплаты по основной деятельности закупка материалов заработная плата … Налоги … Аренда офис склад содержание зданий и сооружений … коммерческие … АУЗ … Выплата процентов за кредит прочие выплаты … Выплаты по инвестиционной деятельности приобретение ОС приобретение НМА долгосрочные финансовые вложения прочие выплаты Выплаты по финансовой деятельности погашение кредитов и займов краткосрочные финансовые вложения выплаты дивидендов прочие выплаты Финансовый поток по основной деятельности по инвестиционной деятельности по финансовой деятельности Остаток денежных средств на конец периода финансовый поток без кредитов первоначальный остаток ДС потребность в финансировании возврат финансирования остаток ДС норматив остатка ДС БДДС содержит все основные статьи: остаток денежных средств на начало периода, поступления и выплаты денежных средств, а также остаток денежных средств на конец периода. Поступления и выплаты денежных средств разделяются на три составляющие: основная, инвестиционная и финансовая деятельность. При консолидации БДДС сначала рассчитываются поступления и выплаты по основной деятельности, затем — по инвестиционной и в самом конце — по финансовой деятельности. 4 Методика, отражающая связь с процессами движения живых денег. На начальном этапе основная задача – подробно описать процесс формирования БДДС, отражающий связь с договорами и заявками, предназначенную для оперативного управления движением денежных средств: Для планирования выплат денежных средств на основе разовых взаимоотношений с контрагентами предназначен документ «Заявка». Формат заявки может быть следующим: Наименование Дата товара, услуги … № п/п … Приоритет Вид деят. Договор, счет Контрагент Количество Сумма Обязательное условие заявки - наличие документального подтверждения каждой строки расходов. Формат плана-календаря оборотов денежных средств может быть следующим: Сумма (приход, расход) Дата Компания «Л» Компания «Д» Компания «О» Компания «»К» Ост. нач Ост. кон. Сальдо Ост. нач Ост. кон. Сальдо Ост. нач Ост. кон. Сальдо Ост. нач Ост. кон. Сальдо … Сроки оплаты должны выстраиваться по мере уменьшения степени приоритетности выплат. При этом проводится контроль кассовых разрывов, т.е. отсутствие периодов с отрицательными остатками на начало/конец периода. Необходимо обратить отдельное внимание на планирование поступлений и выплат по кредитам. На основе составленного кредитного договора строится кредитный план, входящий в состав инвестиционного бюджета. Кредитный план должен содержать информацию о дате получения кредита, сумме, процентной ставке, сроке кредита, дате начала выплат основной суммы и процентов. Формат кредитного плана предприятия может быть следующим: Дата Взнос, руб. Основная сумма, руб. Проценты, руб. Остаток задолженности, руб. … … … … … Итого: Формат платежного календаря предприятия может быть следующим: Дата … Содержание Приход (+) Расход (-) Остаток операции … … … … Статья бюджета Вид деятельности … … Подстатья … Сумма (приход (-), Расход (+) … На основе платежного календаря строится БДДС, учитывающий и заявочно-договорные отношения компании с контрагентами, и данные бюджета доходов и расходов и показатели инвестиционного бюджета по традиционному формату. Модель бюджетирования по балансовому листу Модель ББЛ, как правило, получается самой сложной. Одной из целей ББЛ является техническая проверка правильности финансовой модели. Если плановый баланс сходится, то это значит, что все в модели консолидируется правильно. Пример ББЛ. год Статьи бюджета на начало на конец 1 2 … 12 Активы 1.Текущие активы денежные средства краткосрочные финансовые вложения дебиторская задолженность покупатели и заказчики авансы выданные 5 прочая дебиторская задолженность в т.ч. по НДС запас материалов готовая продукция НДС по приобретённым ценностям прочие текущие активы 2.Постоянные активы нематериальные активы основные средства балансовая стоимость амортизация долгосрочные финансовые вложения отложенные налоговые активы прочие необоротные активы Пассивы 3.Заемные средства краткосрочные обязательства краткосрочные кредиты и займы кредиторская задолженность перед поставщиками материалов задолженность по з/п задолженность по налогам по налогу на прибыль по НДС по налогу на имущество по налогам с ФОТ авансы полученные задолженность по %% за кредит перед поставщиками услуг прочие текущие обязательства долгосрочные обязательства долгосрочные кредиты и займы прочие долгосрочные обязательства 4.Капитал уставный капитал прибыль/убыток прошлых лет прибыль/убыток текущего года условная прибыль Рентабельность активов Рентабельность собственного капитала 6