Особенности учета затрат на предприятиях магистрального

реклама

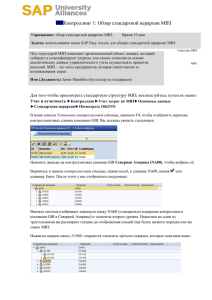

Особенности учета затрат на предприятиях магистрального транспорта газа Самосюк Н. И., магистрант БНТУ, науч. рук. ст. преп. Самосюк Н. А. Анализ деятельности предприятий магистрального транспорта газа по­ казывает, что в последнее время наблюдается значительный рост удельных затрат на перекачку газа, который обусловлен как возрастанием доли обо­ рудования, имеющего большой срок эксплуатации и недостаточно высокие технические характеристики, так и недостаточно эффективным управле­ нием. Главная задача, которая стоит в области трубопроводного транспор­ та, подземного хранения и использования газа, — поиск путей снижения расхода газа на собственные нужды и технологических потерь, повышения эффективности товарно-транспортной схемы. Поэтому актуальным явля­ ется совершенствование методов управления издержками на предприяти­ ях магистрального транспорта газа. Успех бизнеса зависит прямо от эффективного использования в про­ цессе хозяйственных операций имеющихся ресурсов. Следовательно, лю­ бая предпринимательская деятельность состоит из трех взаимосвязанных элементов: инвестиционной, операционной и финансовой деятельности. Для согласования разных видов деятельности существует специфическая функция — управление. Управление обеспечивает планирование, органи­ зацию, мотивацию, контроль и регулирование деятельности. Планирование охватывает установление цели деятельности, определе­ ние необходимых ресурсов и путей достижения цели. Достижение любой цели возможно только в случае плодотворного тру­ да коллектива предприятия. Поэтому необходимо организовать деятель­ ность персонала, согласовать его усилия и, учитывая интересы людей, поощрить их. Контроль обеспечивает сравнение достигнутых результатов с запланированными. В случае выявления значительных расхождений осуществляют регу­ лирование, то есть вносят соответствующие коррективы в организацию или планы — в зависимости от причин отклонения. Для нормального выполнения рассмотренных функций управления не­ обходима информация. Для всех субъектов хозяйствования информация сегодня — это стра­ тегический ресурс, который при рациональном использовании позволяет эффективно управлять бизнесом, расширять свою деятельность на рынке, улучшать экономические и финансовые показатели. Все это способствует росту ценности и спроса на информацию. 261 Существует непосредственная связь между потоком информации и ор­ ганизацией производства. Информационный поток всегда подчинен целям и стратегии предприятия. Поэтому информацию должна представлять, прежде всего, система учета, которая выявляет и систематизирует данные о хозяйственной деятельности предприятия. Информационную систе­ му, обеспечивающую потребности управления в информации, называют управленческим учетом [1, с. 9–10]. Учет затрат необходимо осуществлять не только по статьям и элемен­ там затрат, но и по местам возникновения затрат (МВЗ) и видам деятель­ ности, выделенным на основании технологической схемы производства и организационной структуры предприятия. Можно выделить следующие виды мест возникновения затрат на пред­ приятиях, осуществляющих транспорт газа: ll производственные места возникновения затрат — это МВЗ, по кото­ рым формируются затраты, непосредственно связанные с осущест­ влением основного вида деятельности. Затраты производственных МВЗ будут включать в себя стоимость израсходованных материаль­ ных, трудовых и прочих ресурсов, необходимых для осуществления производственного процесса с учетом установленных технологиче­ ских требований, правил безопасности и т. д.; ll вспомогательные места возникновения затрат — это МВЗ, по кото­ рым формируются затраты вспомогательных производств, произво­ дящих продукты (работы, услуги), предназначенные для обеспечения основной производственной деятельности. Затраты вспомогательных МВЗ будут включать стоимость израсходованных материалов, тру­ довых и прочих ресурсов, необходимых для осуществления произ­ водственного процесса вспомогательных подразделений с учетом технологических требований и правил безопасности; ll общепроизводственные места возникновения затрат — это МВЗ, по которым формируются затраты общепроизводственного характера, то есть те, которые не могут быть отнесены к конкретному виду деятельно­ сти. Затраты общепроизводственных МВЗ будут включать: стоимость израсходованных ресурсов на содержание производственных объектов; затраты на общепроизводственный персонал; затраты по содержанию аппарата управления цеха; услуги производственного характера; ll общехозяйственные места возникновения затрат — это МВЗ, по ко­ торым формируются затраты общехозяйственного (управленческого) характера. Затраты общехозяйственных МВЗ будут включать стои­ мость израсходованных материальных ресурсов, трудовых и прочих ресурсов, необходимых для управления предприятием, осуществля­ ющим транспорт газа, и его структурными подразделениями; 262 коммерческие места возникновения затрат — это МВЗ, по которым формируются затраты, связанные со сбытом продукции; ll обслуживающие места возникновения затрат — МВЗ, по которым формируются затраты по содержанию объектов социально-культур­ ной сферы, жилищно-коммунального хозяйства и т. д.; ll прочие места возникновения затрат — МВЗ, по которым формируют­ ся затраты по видам деятельности, затраты которых списываются на прочие расходы. Затраты обслуживающих и прочих МВЗ будут включать в себя стои­ мость израсходованных материальных, трудовых и прочих ресурсов, не­ обходимых для осуществления производственного процесса объектов социальной сферы, непрофильных подразделений и подразделений, заня­ тых капитальным строительством, с учетом технологических требований и правил безопасности. Существует множество систем управления затратами, каждая система эффективна в определенных экономических условиях в зависимости от це­ лей, поставленных предприятием: стандарт-кост; директ-костинг; JIT (just in time) — точно в срок; АВС; Target-костинг; Kaizen-костинг. Для предприятий магистрального транспорта газа наиболее эффектив­ ной системой управления затратами является система стандарт-кост. В ос­ нове системы стандарт-кост лежит предварительное нормирование затрат по статьям расходов. В течение отчетного периода ведется учет отклоне­ ний фактических расходов от нормативных затрат. Производится анализ отклонений, далее принимаются решения относительно корректировки установленных норм и нормативов [2, c. 130–174]. Данная система управле­ ния затратами способствует соблюдению технологической дисциплины на предприятиях магистрального транспорта и помогает избежать перебоев в поставках газа. ll Литература 1.Голов, С. Ф. Управленческий учет / С. Ф. Голов. — Х. : Фактор, 2009. — 784 с. 2.Бахонькова, Е. Р. Бухгалтерский управленческий учет : учеб. пособие / Е. Р. Бахонькова. — М. : РИОР : ИНФРА-М, 2011. — 255 с. 263