ОСОБЕННОСТИ УЧЕТА ОТЛОЖЕННЫХ НАЛОГОВЫХ АКТИВОВ И ОТЛОЖЕННЫХ

реклама

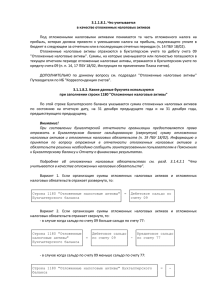

ОСОБЕННОСТИ УЧЕТА ОТЛОЖЕННЫХ НАЛОГОВЫХ АКТИВОВ И ОТЛОЖЕННЫХ НАЛОГОВЫХ ОБЯЗАТЕЛЬСТВ НА ПРИМЕРЕ ОАО «ОМСКГРАЖДАНПРОЕКТ» ГОРОДА ОМСКА Плахина В. А., студентка Научный руководитель Гапон М. Н. Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования Омский государственный университет им. П.А.Столыпина Омск, Россия FEATURES KEEPING DEFERRED INCOME TAX ASSETS AND DEFERRED INCOME TAX LIABILITIES THE EXAMPLE of "OMSKGRAZHDANPROEKT" CITY OF OMSK Plakhina V. A., student A scientific leader is of Gapon M.N. Federal public budgetary educational institution of higher professional education the «Omsk state university the name of P.А. Stolypin» Omsk, Russia Раскрытие в финансовой отчетности информации об отложенных налоговых активах и обязательствах позволяет пользователям отчетности получать информацию не только о текущих, но и о будущих налоговых последствиях организацией. хозяйственных операций, совершаемых коммерческой Актуальность темы подтверждает тот факт, что ценность информации об отложенных налоговых активах и обязательствах заключена в том, что пользователи финансовой отчетности могут определить величину чистой прибыли, рассчитанную с учетом будущих налоговых обязательств коммерческой организаций. Целью данной статьи является рассмотрение особенностей учёта отложенных налоговых активов и обязательств в ОАО «Омскгражданпроект». Во многих случаях прибыль, отраженная в бухгалтерском учете, не совпадает с налогооблагаемой прибылью. Она может быть как меньше, так и больше нее. В результате использования разного порядка бухгалтерского и налогового учета одних и тех же фактов хозяйственной жизни возникают постоянные или временные разницы. Последние делят на вычитаемые и налогооблагаемые. К появлению отложенных налоговых активов приводят вычитаемые временные разницы (превышение прибыли по данным налогового учета над бухгалтерской прибылью). Они появляются из-за применения разных способов: начисления амортизации в бухгалтерском и налоговом учете; признания коммерческих и управленческих расходов в бухгалтерском и налоговом учете; учета убытка от продажи основных средств (в бухгалтерском учете его отражают единовременно, в налоговом постепенно в течение определенного периода времени); учета расходов, если при их расчете в налоговом учете используется кассовый метод, а в бухгалтерском - метод начисления. Организация вправе вести аналитический учет отложенных активов в разрезе тех активов или обязательств, в оценке которых они возникли. Он должен позволять определить в результате чего возникла та или иная вычитаемая временная разница. При этом организация вправе привести данные об отложенных налоговых активах в бухгалтерском балансе развернуто. Для этого баланс может быть дополнен необходимыми строками. В соответствии с п. 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», отложенный налоговый актив (ОНА) - это та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. ОНА формируется путем произведения вычитаемой временной разницы на ставку налога на прибыль (табл. 1). Отражается отложенный налоговый актив на счете 09 (рисунок 1). Таблица 1 – Формирование вычитаемых временных разниц в ОАО «Омскгражданпроект» за 2012 год Условия В бухгалтерском учете, тыс. руб. 1329 В налоговом учете, тыс. руб. 1329 Первоначальная стоимость Сумма начисленной 1329 * (1/10*100) * 1, 5 / 1329 * (1/10*100) / 100 = 100 = амортизации за = 132, 9 год = 199,35 Остаточная стоимость 1329 – 199,35 = 1129, 65 1329 – 132, 9 = 1196, 1 Вычитаемая временная 66,45 тыс. руб. (199,35 – 132, 9). разница Вычитаемая временная разница в ОАО «Омскгражданпроект» за 2012 год составляет 66,45 тыс. руб. (199,35 – 132, 9). Одновременно с вычитаемой временной разницей рассчитывают и сумму отложенного налогового актива (рис. 1). Счет 09 «Отложенные налоговые активы» Дт Сн - 0 Д 09 К 68-1 – 13,29 тыс. руб. – отражена сумма ОНА. Кт Обт – 13,29 тыс. руб. Ск – 13,29 тыс. руб. Рисунок 1 – Корреспонденция счетов по счёту 09 «Отложенные налоговые активы» за 2012 г. в ОАО «Омскгражданпроект» Вычитаемая временная разница в ОАО «Омскгражданпроект» за 2012 год привела к образованию ОНА в сумме 13,29 тыс. руб. (66,45 * 20%). Помимо отложенных налоговых активов, у организации могут быть отложенные налоговые обязательства. Они возникают в учете, если у фирмы появляются налогооблагаемые временные разницы (превышение бухгалтерской прибыли над прибылью по данным налогового учета). Таковые возникают при использовании разных способов: начисления амортизации в бухгалтерском и налоговом учете; учета доходов, если они отражаются в бухгалтерском учете по методу начисления, а в налоговом - по кассовому методу; отражения процентов по полученным кредитам и займам в бухгалтерском и налоговом учете. Отложенное налоговое обязательство (ОНО), в свою очередь - это та часть отложенного налога на прибыль, которая увеличивает налог на прибыль, подлежащий уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. ОНО формируется путем произведения налогооблагаемой временной разницы и ставки налога на прибыль (табл. 2). Сумму ОНО отражают по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 77 «Отложенные налоговые обязательства» (рисунок 2). Таблица 2 - Формирование налогооблагаемых временных разниц в ОАО «Омскгражданпроект» за 2012 год. Условия В бухучете, тыс. руб. В налоговом учете, тыс. руб. 818 Стоимость проданного 818 ОС Признанные доходы 818 700 (без НДС) по кассовому методу Налогооблагаемая 118 тыс. руб. (818 – 700) временная разница Налогооблагаемая временная разница в ОАО «Омскгражданпроект» за 2012 год составляет 118 тыс. руб. Счет 77 «Отложенные налоговые обязательства» Дт Обт Кт Сн - 0 Д 68-1 К 77 – 23,6 тыс. руб. – отражена сумма ОНО Обт – 23,6 тыс. руб. Ск – 23,6 тыс. руб. Рисунок 2 - Корреспонденция счетов по счёту 77 «Отложенные налоговые обязательства» за 2012 г. в ОАО «Омскгражданпроект» Налогооблагаемая временная разница в ОАО «Омскгражданпроект» за 2012 год привела к образованию ОНО в сумме 23,6 тыс. руб. (118 тыс. руб. * 20%). Ведение и организация бухгалтерского учета в ОАО «Омскгражданпроект» закреплено в учетной политике. В учетной политике отсутствует как таковая информация относительно организации и учета отложенных налоговых активов и обязательств. Было бы целесообразно внести в учетную политику пункты, которые приведут в соответствие с законодательством содержание данной информации в документе. Существенных недостатков по расчёту отложенных налоговых активов и обязательств в ОАО «Омскгражданпроект» выявлено не было. Учёт ведется без нарушений документооборота по счетам и с применением ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Организация осуществляет учёт с использованием программы «1С: Бухгалтерия 8». Для эффективной работы рекомендуется постоянное обновление программы и проверка ведения учёта с помощью стандартной обработки «Экспресспроверка ведения учета», имеющейся в типовой конфигурации «1С: Бухгалтерия 8». Влияние отложенных налоговых активов и отложенных налоговых обязательств на финансовое состояние организации направлено на исследование изменений в ее имущественном положении и эффективности хозяйственной деятельности в результате увеличения или уменьшения отложенных налоговых активов и отложенных налоговых обязательств и как следствие изменение текущего налога на прибыль. Возникновение в анализируемом периоде отложенных налоговых активов ведет к увеличению текущего налога на прибыль и соответственно к уменьшению чистой прибыли организации. Также вследствие появления отложенных налоговых активов возрастает величина внеоборотных активов, а затем итог актива и соответственно пассива бухгалтерского баланса. Кроме того, необходимо отметить, что отложенные налоговые активы характеризуются нулевой доходностью. Таким образом, возникновение отложенных налоговых активов приводит к негативному воздействие на финансовое состояние организации. Возникновение же отложенных налоговых обязательств наоборот приводит к некоторому улучшению финансовой устойчивости и хозяйственной деятельности организации. Рассмотренные в данной статье ОНА и ОНО, позволяют скорректировать и правильно рассчитать текущий налог на прибыль организации. СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ. 1. Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02 [Электронный ресурс] режим доступа: система «Гарант» http://ivo.garant.ru/SESSION/PILOT/main.htm 2. Бухгалтерский учет [Электронный ресурс] : учебник / Г. И. Алексеева, С. Р. Богомолец, И. В. Сафонова и др.; под ред. С. Р. Богомолец. - 3-е изд., перераб. и доп. - М.: МФПУ Синергия, 2013. - 720 с режим доступа: http://znanium.com/bookread.php?book=451136 3. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. 3-е издание переработанное и дополненное, под ред. А.С. Бакаева. М.: Юрайт - 2012год.