Национальный минерально-сырьевой университет «Горный» Санкт-Петербург, Россия

реклама

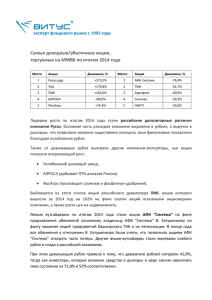

ЗАВИСИМОСТЬ РЫНКА ЦЕННЫХ БУМАГ РОССИИ ОТ КОЛЕБАНИЙ КУРСА РУБЛЯ. Козырева Е.В. Несмачных О.В. Национальный минерально-сырьевой университет «Горный» Санкт-Петербург, Россия DEPENDENCE OF SECURITIES MARKET OF RUSSIA ON RUBLE RATE FLUCTUATIONS. National mineral and raw university "Gorny" St. Petersburg, Russia Катастрофическое падение курса рубля повлияло в первую очередь на инвесторов, как иностранных, так и внутренних. Падение курса национальной валюты не может быть оценено иначе, как кризисное явление в российской экономике. Интересно проследить каким образом оказывает влияние падение курса рубля на фондовый рынок России. До кризиса 2008 года российский РЦБ рос очень быстро. По капитализации российский РЦБ в 2007 году вышел на 12 место в мире. Удельный вес России в совокупной капитализации 48 крупнейших финансовых рынков мира вырос с 2004 по 2007 годы с менее чем 1% до 2,4%. На конец 2007 года по данным ФСФР капитализация рынка акций составила 32,3 трлн. руб. или 98% ВВП (целевой индикатор на 2008г. в рамках Стратегии развития РЦБ составлял 70%)[3]. Для сравнения в 19972004 гг. капитализация фондового рынка не превышала 20% ВВП. В 2007 году стоимость находящихся в обращении корпоративных облигаций по отношению к ВВП выросла до 3,7%. Объем биржевой торговли акциями в этом году составил 31,4 трлн. руб. Причем в 2007 г. 50% прироста капитализации было обеспечено новыми эмиссиями, а не ростом котировок, как в прошлые годы. Доля сделок на зарубежных рынках с российскими ценными бумагами составила в 2007г. около 30%. Т.е. массового оттока ценных бумаг на иностранные фондовые биржи не наблюдалось, что и ставилось в качестве одной из целей Стратегии развития российского РЦБ. Кризис 2008 года вызвал обрушение цен на акции крупнейших компании России. До сих пор цены на акции не достигли исторического максимума, который был им присущ до кризиса. 2014 год характеризует постепенное снижение цен на акции, что связано с назревавшим постепенно современным экономическим кризисом и переключением интереса инвесторов с акций на другие финансовые инструменты, например, драгоценные металлы. Изначально кризисные явления в экономике влекут за собой рост спроса на драгоценные металлы, как более надежные вложения по сравнению с валютой, акциями и другими финансовыми инструментами. Похожие явления наблюдались во время кризиса 2008 года. Рис. 1. Тенденция изменения цен на золото. В 2009 г. золото подорожало на 16%, и тенденция к роcту cохраняетcя. Соглаcно cамым оптимиcтичным прогнозам, котировки на конец этого года могут cоcтавить 1 300 долл. за унцию. На данную динамику влияют неcколько факторов: - роcт потребления золота; - cнижение объемов добычи на меcторождениях – глобальная тенденция; - кризиcные явления на финансовых рынках. Чем больше проявляется нестабильность финансовых рынков, тем более рисковыми становятся вложения в другие финансовые активы, и повышается спрос на золото и другие драгоценные металлы. Спрос на акции крупнейших российских компании сокращается прямо пропорционально росту спроса на золото, что, несомненно, ведет к снижению цен на ценные бумаги. Второй причиной снижения цен на акции является сокращение общих инвестиций в российскую экономику. Всемирный банк пересмотрел свои прогнозы роста для России с 0,5 процента до 0,7 процента в 2014 году и с 0,3 процента до нуля процентов в 2015 году, о чем банк объявил 2 декабря. Основной причиной пересмотра стал более большой, чем ожидалось, чистый экспорт, с одновременным снижением импорта больше, чем ожидалось, из-за резкого снижения курса рубля в последние месяцы. Повышение цен на импорт снижает спрос домашних хозяйств и фирм. Некоторый временный потенциал импортозамещения, создаваемый ослаблением рубля стимулировал производственную деятельность, но вряд ли будет устойчивым в следующем году, учитывая, хрупкий внутренний спрос.1 Описанные выше взаимосвязи сокращают инвестиционную привлекательность России, в том числе и ее фондового рынка, что несомненно ведет к снижению цен на акции. Тем не менее, необходимо отметить, что акции крупнейших добывающих компаний России имеют довольно высокий потенциал к росту. Рано или поздно, цены на нефть и газ нормализуются и вызовут рост цен на акции компаний, производящих эти продукты. Поэтому современное состояние фондового рынка довольно плачевное, однако динамика к его возрождению уже наметилась. 1 http://www.ereport.ru