Таким образом, выбор эффективного финансового инструмента ... ления дебиторской и кредиторской задолженностями позволит контролиро-

реклама

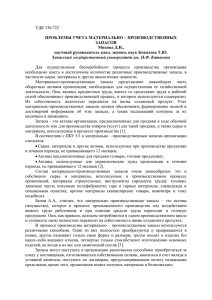

112 ДОСТИЖЕНИЯ ВУЗОВСКОЙ НАУКИ Таким образом, выбор эффективного финансового инструмента управления дебиторской и кредиторской задолженностями позволит контролировать состояние расчетов с контрагентами, снизить риск их невозврата и образования просроченной задолженности, своевременно определять потребность в дополнительных ресурсах для покрытия задолженностей, вырабатывать рациональную политику предоставления кредитов, что приведет к улучшению финансового состояния предприятия. Список литературы: 1. Гражданский кодекс Российской Федерации. В 4 ч. Ч. 1: федер. закон от 30.11.1994 № 51-ФЗ ред. от 02.11.2013 [Электронный ресурс] // Справочная правовая система «КонсультантПлюс». – Режим доступа: http://www.consultant.ru. 2. Корпоративные финансы: Учебник для вузов / под ред. М.В. Романовского, А.И. Вострокнутовой. Стандарт третьего поколения. – СПб.: Питер, 2011. – 592 с.: ил. – (Серия «Учебник для вузов»). ТЕОРЕТИКО-ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ © Воробьев Г.А. Новосибирский государственный технический университет, г. Новосибирск В статье рассматривается классификация МПЗ. Выбираются оборотные активы в соответствии с ПБУ 5/01. Рассмотрены основные этапы движения материалов на предприятие. Ключевые слова: материально производственные запасы, бухгалтерский учет, производственные запасы, номенклатурный номер, движение материалов. В качестве МПЗ в соответствии с ПБУ 5/01 выбираются следующие оборотные активы: – используемые в качестве сырья, материалов и т.п. при производстве продукции (выполнения работ, оказания услуг), предназначенной для продажи (сырье, основные материалы, покупные полуфабрикаты и др.); – предназначенные для продажи (готовая продукция и товары); – используемые для управленческих нужд организации (вспомогательные материалы, топливо, запасные части и др.). Студент. Научный руководитель: Чурин А.Г., старший преподаватель кафедры ПмиЭЭ. Экономические науки 113 Положение не применяется в отношении активов, характеризуемых как незавершенное производство. В итоге состав МПЗ выбираются: материалы, готовая продукция, товары. ПЗ – это разные вещественные элементы, используемые в качестве начальных предметов труда, используемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд . ПЗ используются один раз в течение одного производственного цикла, и их стоимость вся переходит на производственную продукцию (выполненные работы, оказанные услуги) [7]. Укрупненная классификация МПЗ по их назначению и способу использования в процессе производства представлена на рис. 1. Рис. 1. Классификация материально-производственных запасов Классификация производственных запасов представлена в табл. 1. Для целей аналитического учета ПЗ также классифицируются по различным группам в зависимости от технических свойств (например, черные металлы, цветные металлы, прокат и т.п.). Внутри групп ПЗ подразделяются по видам, сортам, маркам, типоразмерам и т.п. Каждому виду материалов присваивается номенклатурный номер, разрабатываемый организацией исходя из наименований и (или) однородных видов. Номенклатурный номер является единицей БУ материалов и представляет собой краткое числовое обозначение, присваиваемое каждому наименованию, сорту, размеру, марке материалов. ДОСТИЖЕНИЯ ВУЗОВСКОЙ НАУКИ 114 Таблица 1 Классификация производственных запасов Наименование производственных запасов Сырье и материалы Назначение в производственном процессе Сырье и основные материалы, входящие в состав вырабатываемой продукции, образуя ее основу, или являющиеся необходимыми компонентами при ее изготовлении; вспомогательные материалы, которые участвуют в производстве продукции или потребляются для хозяйственных нужд, технических целей, содействия производственному циклу и т.п. Покупные полуфабриСырье и основные материалы, прошедшие определенные стадии обракаты и комплектующие ботки, но не являющиеся еще готовой продукцией изделия Материалы, используемые для воздействия на сырье и основные матеВспомогательные мате- риалы, для придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесриалы са производства Остатки сырья и материалов, образовавшиеся в процессе их переработки Возвратные отходы пров готовую продукцию, утратившие частично или полностью потребиизводства тельские свойства исходного сырья и материалов Инвентарь и хозяйствен- Инвентарь, инструменты, хозяйственные принадлежности и другие средные принадлежности ства труда, которые включаются в состав средств в обороте Номенклатурные номера, присваиваемые материалам, записывают в специальный реестр, именуемый номенклатурой- ценником. При учете МПЗ разрешается использовать в качестве единицы БУ МПЗ не только номенклатурный номер, но и партию товара, однородную группу и т.п. Выбор единицы БУ МПЗ осуществляется в зависимости от характера МПЗ, порядка их приобретения и расхода. Единица БУ МПЗ выбирается компанией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий учет за их наличием и движением. ГП – часть МПЗ, предназначенных для реализации( конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют пунктам договора или требованиям иных документов, в случаях, установленных законодательством). Товары – часть МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для реализации. Движение материалов в организации проходит три основные этапа: 1) поступление материалов в организацию; 2) расходование материалов в организации; 3) выбытие материалов из организации. На первом этапе производятся принятие материалов к учету на основании первичных документов и их стоимостная оценка. На втором этапе происходит расходование материалов – их отпуск на производство продукции (выполнение работ, оказание услуг), переработка брака, обслуживание производства и управленческие нужды организации. Экономические науки 115 На третьем этапе осуществляется учет материалов, вышедших из организации вследствие различных причин. В бухгалтерском учете предусмотрено проведение оценки материалов: – при их принятии к БУ; – при их отпуске в производство и иное выбытие. Информация о поступлении, выбытии и ином движении материалов, необходимая для использования внутренними и внешними пользователями информации, формируется в системе счетов БУ. Таким образом, выше были рассмотрены основные теоретические аспекты содержания МПЗ. Изложение представлено в соответствии с современной учебно-методической литературой, а также действующим законодательством РФ. Список литературы: 1. Блохин К.М. Учет материально-производственных запасов, приобретаемых по импортным контрактам // «Аудиторские ведомости». – 2010. – № 11. 2. Бычкова С.М., Макарова Н.Н. Материально-производственные запасы: отражение в учетной политике организации // «Аудиторские ведомости». – 2009. – № 9. 3. Василевич И.П. Аудиторская проверка материально-производственных запасов // «Бухгалтерский учет». – 2000. – № 20. 4. Горицкая Н. Учет запасов по МСФО // «Финансовый Директор ISSN 1680 – 1148». – 2007. – № 1. 5. Дрокина Н.В. Аудит материально-производственных запасов сервисных центров // «Финансовые и бухгалтерские консультации». – 2008. – № 7. 6. Ланина И.Б. Участие аудиторов в инвентаризации // «Аудиторские ведомости». – 2007. – № 4. 7. Никонова А.Н. Материальные запасы в российском учете и МСФО. Наглядные сравнения // «Главбух». – 2008. – № 2. 8. Титова С. Проект ПБУ «Учет запасов» // «Экономика и жизнь». – 2011. ВВЕДЕНИЕ РЕГУЛИРУЕМЫХ ТАРИФОВ © Генрих К.А., Мошкин Б.Н. Новосибирский государственный технический университет, г. Новосибирск В данной статье рассмотрена проблема ценообразования на оптовом рынке электроэнергии и мощности, а именно установление цен на элек Магистрант кафедры Производственного менеджмента и экономики энергетики. Доцент кафедры Производственного менеджмента и экономики энергетики, кандидат технических наук.