Стратегии для срочного рынка.

реклама

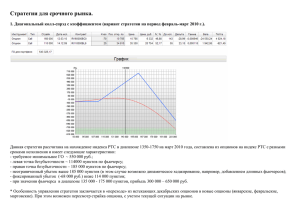

Стратегии для срочного рынка. Предлагаемые стратегии на опционный период сентябрь-октябрь. 1. Короткие КОЛЛы (пример стратегии). Данная стратегия рассчитана на снижение рынка, составлена из опционов на индекс РТС и имеет следующие характеристики: - требуемое минимальное ГО ~ 550 000 руб.; - правая точка безубыточности – 119350 пункта по фьючерсу; - неограниченный убыток выше 119350 пунктов; - при значении фьючерса 115000 пунктов и ниже, прибыль – 275000 руб. 2. Пропорциональный пут-спрэд (пример стратегии). Данная стратегия рассчитана ограниченное снижение рынка (до 90 000-85 000 пунктов по фьючерсу на индекс РТС), составлена из опционов на индекс РТС и имеет следующие характеристики: - требуемое минимальное ГО ~ 500 000 руб.; - правая точка безубыточности – 106 000 пунктов по фьючерсу, левая – 79 500; - максимальная прибыль ~ 585 000 руб. при цене фьючерса на индекс РТС - 90 000 пунктов; - неограниченный убыток ниже 79 500 пунктов и ограниченный (до 158 000 руб.) выше 106 000. 3. Синтетическая короткая позиция (пример стратегии). Данная стратегия рассчитана на снижение рынка, составлена из опционов на индекс РТС и имеет следующие характеристики: - требуемое минимальное ГО ~ 550 000 руб.; - точка безубыточности находится слева – 100 000 пунктов по фьючерсу на индекс РТС; - фиксированный убыток -154 000 руб. в диапазоне 105 000 -125 000 пунктов; - неограниченный убыток выше 125 000 пунктов; - при достижении целевого уровня 80 000 пунктов, прибыль – 700 000 руб. 4. Короткий стрэнгл (пример стратегии). Данная стратегия рассчитана на боковой рынок, составлена из опционов на индекс РТС и имеет следующие характеристики: - требуемое минимальное ГО ~ 550 000 руб.; - правая точка безубыточности – 117 000 пунктов по фьючерсу, левая - 73000; - максимальная прибыль 334 000 руб. в диапазоне 80 000 -110 000 пунктов; - неограниченный убыток ниже 73000 пунктов и выше 117 000;