Стратегии для срочного рынка.

реклама

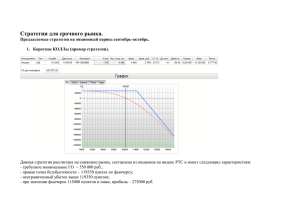

Стратегии для срочного рынка. 1. Диагональный колл-спрэд с коэффициентом (вариант стратегии на период февраль-март 2010 г.). Данная стратегия рассчитана на нахождение индекса РТС в диапазоне 1350-1750 на март 2010 года, составлена из опционов на индекс РТС с разными сроками исполнения и имеет следующие характеристики: - требуемое минимальное ГО ~ 550 000 руб.; - левая точка безубыточности ~ 114000 пунктов по фьючерсу; - правая точка безубыточности – 185 000 пунктов по фьючерсу; - неограниченный убыток выше 185 000 пунктов (в этом случае возможно динамическое хеджирование, например, добавлением длинных фьючерсов); - фиксированный убыток (-68 000 руб.) ниже 114 000 пунктов; - при значении фьючерса в диапазоне 135 000 - 175 000 пунктов, прибыль 300 000 – 650 000 руб. * Особенность управления стратегии заключается в «переходе» из истекающих декабрьских опционов в новые опционы (январские, февральские, мартовские). При этом возможен пересмотр страйка опциона, с учетом текущей ситуации на рынке. 2. Короткий стрэнглл (вариант стратегии на период ноябрь-декабрь 2009 г.). Данная стратегия рассчитана на боковой рынок, составлена из опционов на индекс РТС и имеет следующие характеристики: - требуемое минимальное ГО ~ 450 000 руб.; - правая точка безубыточности – 159 000 пунктов по фьючерсу, левая - 101 000; - максимальная прибыль (268 000 руб.) в диапазоне 110 000 -150 000 пунктов; - неограниченный убыток ниже 101 000 пунктов и выше 159 000(в этом случае возможно динамическое хеджирование, например, добавлением длинных, либо коротких фьючерсов); 3. Синтетическая короткая позиция (вариант стратегии на период ноябрь-декабрь 2009 г.). Данная стратегия рассчитана на снижение рынка, составлена из опционов на индекс РТС и имеет следующие характеристики: - требуемое минимальное ГО ~ 650 000 руб.; - точка безубыточности находится слева – 139 500 пунктов по фьючерсу на индекс РТС; - фиксированный убыток (-170 000 руб.) в диапазоне 139 500 -165 000 пунктов; - неограниченный убыток выше 165 000 пунктов (в этом случае возможно динамическое хеджирование, например, добавлением длинных фьючерсов либо продажей ПУТов на текущих страйках)); - при достижении целевого уровня 115 000 пунктов, прибыль – 790 000 руб.