СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНЫМИ РЕСУРСАМИ КОММЕРЧЕСКОГО БАНКА

реклама

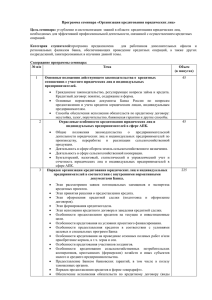

СИСТЕМА УПРАВЛЕНИЯ КРЕДИТНЫМИ РЕСУРСАМИ КОММЕРЧЕСКОГО БАНКА Иванова Ю.С. ФГБОУ «Курский государственный университет» Курск, Россия CONTROL SYSTEM OF THE CREDIT RESOURCES OF THE COMMERCIAL BANK Ivanova J. Kursk State University Kursk, Russia Управление кредитом приносит успех только в том случае, если процесс кредитования представляет собой целостную систему, состоящую из нескольких блоков (таблица 1) [1, с.342]. Таблица 1 – Блоки механизма банковского кредитования Наименование блоков системы Фундаментальный теоретическопрактический блок Субъекты и объекты кредитования, обеспечение кредита Организационноаналитический блок Кредитная инфраструктура Правовой блок Содержание блоков системы кредитования Представление общества и банка о законах кредита и принципах кредитования, разработка стратегий, целевых ориентиров, условий кредитования, кредитной политики, перспективных и текущих планов, лимитов кредитного бизнеса, кредитная культура. Характеризует работу банка по оценке субъектов и объектов кредитования, подбору и отбору наиболее эффективных проектов, оценке обеспечения кредита. Включает разработку структуры аппарата управления, стандартов, процедур кредитования, предложение различного рода услуг и операций, организацию выдачи и погашения кредита, анализ и контроль кредитных операций. Предполагает наличие информационного, методического, научного, кадрового обеспечения, системы безопасности, взаимодействия подразделений в процессе кредитования и др. Состоит из федеральных законов, регулирующих деятельность в сфере кредитования, а также из нормативных актов Центрального банка РФ по вопросам банковской деятельности Система кредитования действует только в том случае, если в ней в полной мере присутствуют все блоки. Однако по своему содержанию эта система не просто совокупность элементов (блоков), а взаимодействие их друг с другом. Налаживание этого взаимодействия и является центральной задачей менеджеров банка. Управление кредитным процессом сосредоточено в ряде подразделений банка, имеющих свой: уровень компетенции и задачи (таблица 2). Таблица 2 – Задачи подразделений по управлению кредитным процессом Наименование подразделения банка Совет директоров (Правление) банка Кредитный комитет Плановоэкономическое управление Кредитное управление Договорноправовое управление Операционное управление Управление автоматизации Отдел внутреннего контроля Функции и задачи подразделения Утверждает направления кредитной политики Определяет стратегические и тактические задачи развития кредитных операций, принимает решения о выдаче крупных кредитов, устанавливает уровень процентных ставок по кредитным операциям и т.п. Планирует деятельность в области кредитования, готовит методическое обеспечение Формирует кредитный портфель, осуществляет кредитование клиентов, контроль за обеспеченностью ссуд, деятельностью филиалов в области кредитования, проводит анализ кредитных операций, готовит вместе с планово-экономическим управлением методическое обеспечение Определяет соответствие кредитной документации действующему законодательству, достаточность обеспечения возвратности кредита Обеспечивает зачисление и списание средств, в том числе операции по выдаче кредитов со ссудных счетов, их погашение со счетов клиента Электронная обработка данных, в том числе кредитных операций Проверяет законность кредитных операций в соответствии с нормами, правилами и предписаниями Центрального банка РФ, осуществляет постоянный контроль кредитных операций, выполняемых подразделениями банка и отдельными сотрудниками, контроль за соблюдением установленных кредитных процедур, функций и полномочий при принятии решений Центр тяжести всей работы по кредитованию сосредоточен в Кредитном управлении, в состав которого входит несколько отделов. Они чаще формируются в зависимости от типа заемщика, например отдел кредитования юридических ниц, отдел кредитования физических лиц, отдел кредитования корпоративных клиентов. Подобная отраслевых позволяет специализация особенностей сотрудникам кредитных деятельности банка более подразделений предприятий обстоятельно и (с учетом организаций) знать специфику деятельности клиента, его проблемы и перспективы развития. В крупном банке обособленным отделом (или специальной группой) могут быть подразделения, занимающиеся синдицированным кредитованием, международным кредитом, лизингом и др. [3, с.166]. Кредитное управление осуществляет всю работу по формированию кредитного портфеля, кредитованию различных типов клиентов, контролю за обеспеченностью ссуд, контролю за деятельностью филиалов в области кредитования, анализу кредитных операций и их методическому обеспечению. Первоначально в отделе формирования кредитного портфеля рассматриваются заявки на получение кредитов, проводится экспертиза контрактов, технико-экономических обоснований, анализ финансового состояния заемщиком, их уставных документов. Здесь же готовятся предложения Кредитному комитету банка для рассмотрения вопросов о выдаче крупных банковских ссуд, гарантий, изучаются предложения анализируется состояние по предоставлению и разрабатываются рекомендации по оптимизации структуры кредитного портфеля, В кредитном отделе сосредоточены оформление кредитных договоров и подготовка распоряжений операционному управлению по выдаче или погашению кредитов, осуществление контроля за своевременным погашением основного долга и причитающихся процентов, оформление дополнительных соглашении о пролонгации кредитов, проведение систематического анализа финансового положения заемщика, разработка мер по досрочному взысканию задолженности. Отчетность о состоянии кредитов и уплаченных процентах предоставляется ежемесячно. Работники отдела дают рекомендации по оптимизации структуры кредитных вложений, внедряют новые формы и методы кредитования клиентов. В отделе контроля за обеспеченностью кредитов происходит оформление договоров залога и залоговых обязательств, осуществляется контроль за состоянием ценностей, мероприятия готовятся принятых в залог, проводятся по возврату длительной просроченной задолженности, предложения по списанию безнадежных долгов, совершенствованию механизма погашения просроченных ссуд. Отдел контроля кредитной деятельности филиалов банка осуществляет надзор за соблюдением подразделениями установленных лимитом, рассматривает заявки на лимит, возможность их превышения, проводит анализ, проверку состояния кредитной работы филиалов, готовит предложения по ее совершенствованию. Задачами отдела методологии и анализа в составе кредитного управления являются разработка нормативных документов, регламентирующих кредитную деятельность банка, подготовка квартальных и годовых отчетов о данных операциях, анализ конъюнктуры кредитного рынка, динамики процентных станок, внесение рекомендаций по совершенствованию структуры кредитных вложений и процентных ставок. Данная работа банка, однако, может быть сконцентрирована и в плановоэкономическом обеспечением управлении, кредитной где наряду деятельности с может научно-методическим быть организована соответствующая работа по всем основным направлениям банковской деятельности. В состав кредитного управления банка довольно часто включают отдел ресурсов, привлекаемых для осуществления активных операций. С учетом конкретных условий данное подразделение банка может быть выделено в самостоятельное управление (на практике такое построение аппарата управления встречается довольно часто). На различных уровнях управления кредитом предусматривается аналитическая и информационной развития, организационная базы, надзора совершенствованию представлены работа планирования и контроля, всего процесса функциональные и в области регулирования разработки кредитования. связи между формирования направлений мероприятий На рисунке по 1 подразделениями, участвующими в кредитном процессе и направления потоков информации, которыми подразделения обмениваются в процессе управления кредитными ресурсами банка. Совет директоров (Правление) банка Плановоэкономическое управление Кредитное управление Операционное управление Договорноправовое управление Отдел внутреннего контроля Управление автоматизации Кредитный комитет Рисунок 1 – Функциональные связи между подразделениями, участвующими в кредитном процессе Входящие и исходящие потоки информации между подразделениями, непосредственно выполняющими управление кредитными ресурсами, носит обменный характер и позволяет скорректировать политику коммерческого банка в области кредитования в случае необходимости. Таким образом, система управления кредитными ресурсами в коммерческом банке должна включать в себя все блоки банковского кредитования, представленные подразделениями, участвующими в кредитном процессе. Также необходимо уделить внимание функциональным связям между подразделениями с целью отслеживания результатов кредитной деятельности коммерческого банка. Список использованных источников: 1. Банковский менеджмент: учебник / кол авторов под ред. О.И. Лаврушина. – 2-е изд., перераб. и доп. – М.: КНОРУС, 2009. – 560 с. 2. Ключников М.В., Еванович Д.С. Механизм кредитования в коммерческом банке // Финансы и кредит. – 2009. – №43. – С. 32-37. 3. Щербакова Г.Н. Анализ и оценка банковской деятельности. Москва: Вершина, 2007. – 464 с.