Anale11 par2.indd

реклама

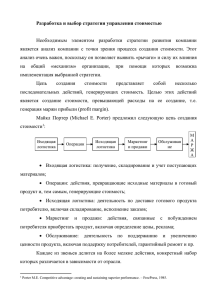

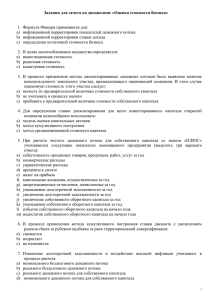

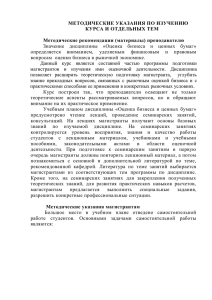

Определение ключевых стоимостных факторов – важный этап реализации концепции управления стоимостью Савчук Владимир, аспирант, Государственный Университет Молдовы An important part in the theory and the practice of the enterprise's cost management is the creation of an calculation algorithm, as well as the identification of the key factors that influence it's formation. The increase of the company's value is only possible if the process of the cost's formation is efficiently managed. In our opinion, the mechanism of the enterprise's value formation can be based on the economical-financial analysis in order to trace the key factors that have a great influence on the cost. Key words: cost, management, financial analysis, strategy, concept. Важной частью теории и практики управления стоимостью предприятия является построение алгоритма ее определения, а также выявление ключевых факторов стоимости. Рост стоимости предприятия возможен только в случае эффективного управления процессами ее формирования. Механизм управления формированием стоимости предприятия, с нашей точки зрения, можно представить в виде последовательности действий по финансово-экономическому анализу с целью выявления ключевых факторов, оказывающих наибольшее влияние на величину стоимости, последующей разработки и реализации стратегии, имеющей целью увеличение рыночной стоимости компании. Определение ключевых стоимостных факторов, то есть, тех параметров деятельности, которые фактически определяют стоимость бизнеса, являются наиболее важным этапом реализации концепции управления стоимостью. Во-первых, их правильное определение помогает менеджерам понять, за счет каких факторов происходит создание стоимости. Во-вторых, ранжирование факторов по уровням позволяет установить приоритеты по направлениям обеспечения ресурсов. В-третьих, именно эти факторы стоимости помогают менеджерам высшего эшелона и персоналу бизнес-подразделений объединяться на основе общего понимания важнейших приоритетов фирмы. В целях управления необходимо разработать такую систему факторов стоимости, в которой будет установлена их соподчиненность (ранжирование по уровням до самого детального уровня), определены ключевые показатели для каждого подразделения в отдельности и установлена ответственность конкретного работника за данные параметры. Детализация необходима для увязывания факторов стоимости с теми показателями, на основе которых непосредственно принимаются решения на функциональном и оперативном уровне. Как указывал Т. Коупленд, «общие факторы стоимости, такие как рост объема продаж, прибыль от основной деятельности, оборачиваемость капитала, одинаково хорошо применимы почти ко всем деловым единицам, но им не хватает конкретности, и они приносят мало пользы на низовом уровне» [1]. 246 Схема 1 показывает, как происходит анализ факторов стоимости на различных уровнях: на верхнем уровне – определение общих факторов стоимости; на уровне подразделений – специфических для данной деловой единицы; на низовом уровне – выявление конкретных целевых показателей, на которые способны непосредственно влиять повседневные оперативные решения менеджеров низшего звена. Операционная прибыль Доход Издержки Примеры Примеры - клиентскаябаза - долявозобновляемыхсчетов - производительностьсбытовых служб (расходы/доходы) Рентабельность инвестиций Инвестированный капитал - распределение постоянных издержек Оборотные средства - управление производственными мощностями Основные средства - операционный доход - денежнаявыручкав расчетена1заказ - удельныйдоход - доляоплаченных рабочихчасовв общемфонде рабочеговремени - долязагруженности мощностей - затратынадоставку - условияисроки погашения дебиторской задолженности - условияисроки погашения кредиторской задолженности Общие Уровень 1. Специфические дляделовых единиц Уровень 2. Оперативныефакторыстоимости (низовойуровень) Уровень 3. Схема 1. Определение факторов стоимости на разных уровнях Источник: [1] На каждом из указанных уровней процесс определения стоимостных факторов проходит две стадии – выявление факторов и установление приоритетов. 247 Важным этапов в анализе факторов стоимости компании является определение ключевых факторов стоимости, то есть, тех, изменение которых в наибольшей степени влияет на стоимость компании. Данная задача решается путем применения показателя эластичности. Проведенная на базе расширенной модели свободного денежного потока, с учетом выявленных факторов стоимости, эластичность показывает влияние изменения величины фактора на величину стоимости акционерного капитала в процентах (например, изменение величины ставки дисконтирования на 1% приводит к уменьшению стоимости компании на 2%). Это позволяет проранжировать выявленные факторы по степени их важности для определения ключевых факторов стоимости. Автором разработан следующий механизм учета неопределенности при реализации стратегических альтернатив: 1) анализ финансового состояния компании и подготовка исходных данных для прогнозирования денежного потока; 2) выбор метода оценки стоимости компании и формирование модели прогнозирования денежных потоков. Необходимо выбирать метод с максимальной текущей стоимостью денежных потоков прогнозируемого периода, что позволит снизить ошибки прогноза; 3) определение факторов стоимости для анализируемой стратегической альтернативы; 4) анализ чувствительности и выбор ключевых факторов стоимости (критических параметров). В результате проведения данного этапа происходит выделение факторов, оказывающих наибольшее влияние на стоимость бизнеса; 5) проведение статистического эксперимента на основе построенной модели денежного потока; 6) интерпретация результатов статистического эксперимента. После подробного изучения методов расчета стоимости компании, основанных на дисконтировании свободного денежного потока, а также с учетом разработанного алгоритма определения факторов стоимости, можно сформулировать следующий методический механизм анализа стратегических альтернатив для целей построения стратегии предприятия на принципах управления стоимостью, который может быть представлен в виде схемы (см. схему 2). Данный методический подход открывает новые возможности при принятии управленческих решений, позволяя с определенной степенью точности оценить прирост стоимости бизнеса в результате принятия решения с учетом нестабильности экономической ситуации. Но для разработки системы управления предприятием с позиции его стоимости недостаточно отладить процесс периодической оценки. Механизм управления созданием стоимости предприятия должен включать действия по экономическому анализу с целью выявления факторов, «движущих стоимость», последующей разработки и реализации стратегии, имеющей наибольшее положительное влияние на ее величину. Важнейшей задачей менеджера является выявление факторов, изменение которых наиболее существенно влияет на стоимость бизнеса, и установление жесткого контроля за их значением. Степень этого влияния можно оценивать с помощью показателя эластичности. Предлагаемый подход позволяет учитывать не только эластичность, но и изменчивость отдельных показателей под влиянием окружающей среды. 248 Определениецелипринимаемогорешения Построениецепочкифакторовстоимости Прогнозированиесвободногоденежногопотокаирасчетстоимости компанииметодамидоходногоподхода Проведениеанализачувствительности Определениеключевыхфакторовстоимости Анализиопределениеинтерваловизмененияключевыхфакторов стоимости Анализполученныхврезультатеэкспериментахарактеристикрискаи стоимостнойценностистратегическойальтернативы Составлениебазыданныхостратегическихальтернативах, включающейвозможностиипутиувеличениястоимостикомпаниис учетомнеопределенности Выборстратегическойальтернативы Схема 2. Схема анализа стратегических альтернатив на принципах управления стоимостью в условиях неопределенности Источник: разработка автора Кроме того, предлагается оценивать подверженность ключевых факторов стоимости управляющему воздействию, то есть, их управляемость. Термин управляемости отражает возможность менеджмента целевым образом влиять на величину показателя. Например, если сравнивать подверженность управленческому воздействию факторов денежного потока и налоговой ставки, то можно заметить, что в подавляющем большинстве случаев путем проведения мероприятий по эффективному управлению производством, тарифной политикой, погашением дебиторской задолженности и т.д., можно добиться более существенного относительного изменения денежных потоков по сравнению с экономией на налогах. Можно предложить следующий алгоритм управления факторами, влияющими на стоимость предприятия (см. схему 3). 249 Выявление зависимостистоимостибизнесаотфакторовпервогоуровня: денежногопотока,ставкидисконтированияивремени Отбор фактора,обладающегонаибольшейэластичностьюилиуправляемостью Проведение разложениявыбранногофакторанафакторыболеенизкогоуровняи выполнениедальнейшегоразложенияпокаждомуизфакторов Выявление зависимостистоимостибизнесаотфактороввторогоиболеенизкого уровня Ранжирование факторов,влияющихнастоимостьбизнеса,впорядкеубыванияих эластичности– управляемости– изменчивости Составление матрицы «эластичность– управляемость» Схема 3. Алгоритм управления факторами, влияющими на стоимость предприятия Источник: разработка автора Механизм управления процессами формирования стоимости функционирует непрерывно. При создании стоимости ничто не является окончательным, и все предварительные действия претерпевают изменения в зависимости от трансформации окружающей среды или появления новых возможностей, способных повысить стоимость фирмы. Вариабельность внутренней и внешней среды предприятия обуславливает необходимость соответствующих корректировок и алгоритмов принятия решений. Литература: 1. Коупленд Т., Колер Т., Мурин Дж. Стоимость компаний: оценка и управление. / Пер. с англ. – Москва: ЗАО «Олимп-Бизнес». 2002. – 576 с. 2. Гетманцева Е. Современные финансовые методы управления компанией: трансформирование функции финансов. Analele ştiinţifice ale Universităţii de Stat din Moldova. Seria „Ştiinţe socioumanistice”. Volumul IV. Chişinău – 2006. p.217-218. 250