Рейтинговая оценка

реклама

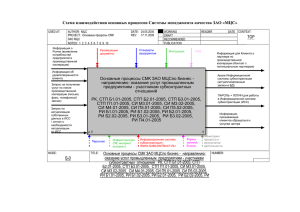

ÒÅÕÍÎËÎÃÈÈ ÐÅÉÒÈÍÃÎÂÀß ÎÖÅÍÊÈ ÄÅßÒÅËÜÍÎÑÒÈ ÑÀÌÎÑÒÎßÒÅËÜÍÛÕ ÏÎÄÐÀÇÄÅËÅÍÈÉ ÁÀÍÊÀ Сергей Черкашин Как оценить качество работы самостоятельных подразделений банков нижнего звена на основе управленческой отчетности? Для такой оценки лучше всего использовать рейтинговые методики. Авторская методика разработана на основе показателей территориального учреждения Банка России, которое имело более 40 расчетно:кассовых центров. Структура Банка России сходна структуре многих коммерческих банков (центральный аппарат, региональное учреждение, отделения и дополнительные офисы : рис. 1). Основные операции, выполняемые расчетно:кассовыми центрами и в отделениях или дополнительных офисах кредитных организаций, также имеют много общего. В связи с этим данная методика может быть быстро адаптирована к потребностям практически любого банка с разветвленной сетью. главный эксперт Департамента внутреннего аудита и ревизий Банка России Êîíöåïöèè COSO è Áàçåëüñêîãî êîìèòåòà â îáëàñòè îðãàíèçàöèè âíóòðåííåãî êîíòðîëÿ ïðåäïîëàãà- þò âñåîáúåìëþùèé êîíòðîëü, êîòîðûé ïîäðàçóìåâàåò íàëè÷èå ïîñòîÿííîãî, ñêðûòîãî èëè äåìîíñòðà- Рис.1. Структура банка с разветвленной сетью 1 68 òèâíîãî êîíòðîëÿ âñåõ âèäîâ äåÿòåëüíîñòè îðãàíèçàöèè ïóòåì ñîçäàíèÿ òàêîãî ðåæèìà ðàáîòû åå ñîòðóäíèêîâ, êîòîðûé íå ïîçâîëÿë áû èì ñîâåðøàòü îøèáêè èëè îòêëîíÿòüñÿ îò óñòàíîâëåííûõ ïðàâèë è ïðîöåäóð (íàìåðåííî èëè ñëó÷àéíî). Âíåäðåíèå ðåéòèíãîâîé ñèñòåìû îöåíêè ïîäðàçäåëåíèé ñóùåñòâåííî ïîìîæåò áàíêàì â ñåðòèôèêàöèè ïî ìåæäóíàðîäíîìó ñòàíäàðòó ìåíåäæìåíòà êà÷åñòâà ISO 9000, ÷òî óâåëè÷èò äîâåðèå ê äàííûì áàíêàì, êàê êîíòðîëèðóþùèõ èíñòèòóòîâ, òàê è ïîòðåáèòåëåé áàíêîâñêèõ óñëóã. Êàê ïðàâèëî, îöåíêà íèçîâûõ ñàìîñòîÿòåëüíûõ ïîäðàçäåëåíèé ïðîâîäèòñÿ ðåãóëÿðíî. Îäíàêî íàèáîëåå ÷àñòî âñòðå÷àþòñÿ ñëåäóþùèå "ñèñòåìû" îöåíêè: ● ïî ñóáúåêòèâíîìó ìíåíèþ ðóêîâîäèòåëÿ (îòñóòñòâóåò ôîðìàëèçîâàííàÿ ñèñòåìà îöåíêè); ● ïî ñîâîêóïíûì ïîêàçàòåëÿì äåÿòåëüíîñòè (íàïðèìåð, ó÷èòûâàåòñÿ îáúåì âûïîëíåííîé ðàáîòû); ● ïî ñîáûòèþ (íàïðèìåð: ãðóáîå íàðóøåíèå, àêò ñëóæáû âíóòðåííåãî êîíòðîëÿ, ââîä â ýêñïëóàòàöèþ ñëîæíîãî îáúåêòà); COSO (Committee of Sponsoring Organizations of the Treadway Commission) - Êîìèòåò ñïîíñîðñêèõ îðãàíèçàöèé Êîìèññèè Òðåäóýÿ АНАЛИТИЧЕСКИЙ БАНКОВСКИЙ ЖУРНАЛ 04(155) АПРЕЛЬ 2008 Áàíêîâñêàÿ àâòîìàòèçàöèÿ ïî êîëè÷åñòâó íåäîñòàòêîâ (íàïðèìåð: êîëè÷åñòâî íàðóøåíèé èëè øòðàôîâ çà íåñîîòâåòñòâèå íîðìàòèâíûì äîêóìåíòàì); ● èñòîðè÷åñêè ñëîæèâøàÿñÿ îöåíêà (îñíîâàíà íà ðàíåå ñîçäàííûõ ñòåðåîòèïàõ î äàííîì ïîäðàçäåëåíèè). Ìåòîäèêà îïðåäåëåíèÿ ðåéòèíãà ïîäðàçäåëåíèé ñîçäàåò ñèñòåìó îöåíêè, êîòîðàÿ äåëàåò ïîíÿòíûì ìåõàíèçì ñðàâíåíèÿ äàííûõ ïîäðàçäåëåíèé. Òàêàÿ ìåòîäèêà ïîñëóæèò îáúåêòèâíîé èíôîðìàöèîííîé áàçîé äëÿ ïðèíÿòèÿ óïðàâëåí÷åñêèõ ðåøåíèé è ìîæåò áûòü èñïîëüçîâàíà äëÿ ïîîùðåíèÿ ñîòðóäíèêîâ ñîîòâåòñòâóþùèõ ïîäðàçäåëåíèé. ● Эталон  êà÷åñòâå ìåòîäà ñðàâíåíèÿ ñàìîñòîÿòåëüíûõ ïîäðàçäåëåíèé áàíêà èñïîëüçîâàí òàêñîíîìåòðè÷åñêèé ìåòîä. Ìåòîä îñíîâàí íà ðàíæèðîâàíèè ïîäðàçäåëåíèé ïî ïîêàçàòåëÿì, êîòîðûå â äàëüíåéøåì íîðìèðóþòñÿ äëÿ òîãî, ÷òîáû ìîæíî áûëî ñðàâíèâàòü âåëè÷èíû, èìåþùèå ðàçíóþ ïðèðîäó. Íà îñíîâå íîðìèðîâàííûõ äàííûõ èç ëó÷øèõ ïîêàçàòåëåé ôîðìèðóþòñÿ ïîêàçàòåëè ýòàëîííîãî ïîäðàçäåëåíèÿ. Âûáîð ëó÷øåãî ïîäðàçäåëåíèÿ îïðåäåëÿåòñÿ â ñðàâíåíèè ïîêàçàòåëåé ðåàëüíîãî ïîäðàçäåëåíèÿ ñ ýòàëîíîì ìåòîäîì íàèìåíüøèõ êâàäðàòîâ. Критерии оценки  êà÷åñòâå êðèòåðèåâ îöåíêè ïîäðàçäåëåíèé ðàññìàòðèâàëèñü ñëåäóþùèå ãðóïïû ïîêàçàòåëåé: âûÿâëåííûå íàðóøåíèÿ è íåäîñòàòêè, ïîêàçàòåëè ýôôåêòèâíîñòè äåÿòåëüíîñòè ïåðñîíàëà. Íàðóøåíèÿ è íåäîñòàòêè ðàçäåëåíû ïî íàïðàâëåíèÿì äåÿòåëüíîñòè ïîäðàçäåëåíèÿ. Âûïîëíåíî èõ ðàçäåëåíèå ïî ïðèçíàêó ñóùåñòâåííîñòè: ãðóáûå, ñóùåñòâåííûå, íåñóùåñòâåííûå. Òàêæå îòìå÷åíû íàðóøåíèÿ, êîòîðûå âñòðå÷àëèñü ïîâòîðíî ïîñëå ïðîâåäåíèÿ ðàáîò ïî óñòðàíåíèþ çàìå÷àíèé è íåäîñòàòêîâ, âûÿâëåííûõ ïðîøëûìè ïðîâåðêàìè. Êà÷åñòâåííûé ñîñòàâ íàðóøåíèé è íåäîñòàòêîâ ïîêàçàí íà ðèñóíêå 2. Ïîêàçàòåëè òðóäîâîãî ïîòåíöèàëà - ýòî êîëè÷åñòâî ñîòðóäíèêîâ ïî íàïðàâëåíèþ äåÿòåëüíîñòè ïîäðàçäåëåíèÿ. Ìàòåðèàëüíûé ïîòåíöèàë íå ó÷èòûâàëñÿ â ñâÿçè ñ òåì, ÷òî âñå ïîäðàçäåëåíèÿ â äîñòàòî÷íîé ñòåïåíè îñíàùåíû äëÿ âûïîëíåíèÿ âñåõ ñâîèõ ôóíêöèé (èìåþòñÿ ïîìåùåíèÿ, âû÷èñëèòåëüíàÿ è îðãàíèçàöèîííàÿ òåõíèêà, ìàòåðèàëû è ò.ä.). Ïîêàçàòåëè ýôôåêòèâíîñòè îïðåäåëÿëèñü êàê ñðåäíåå êîëè÷åñòâî îïåðàöèé, âûïîëíÿåìûõ îäíèì ñîòðóäíèêîì ïî ñîîòâåòñòâóþùåìó íàïðàâëåíèþ äåÿòåëüíîñòè. Äëÿ ýòîãî áðàëèñü äàííûå î êîëè÷åñòâå îïåðàöèé çà ïåðèîä ïî âèäó äåÿòåëüíîñòè è äàííûå î òðóäîâîì ïîòåíöèàëå. Рис. 2. Качественный состав нарушений и недостатков Ñèñòåìà âíóòðåííåãî êîíòðîëÿ îðãàíèçàöèè ïîñòîÿííî äàåò îöåíêó âûïîëíåíèÿ òåõ èëè èíûõ äåéñòâèé ïîäðàçäåëåíèé è ïåðñîíàëà (àíàëèçèðóåìîãî îáúåêòà). Îöåíêà ïîêàçûâàåò óðîâåíü èñïîëíåíèÿ èëè äîñòèæåíèÿ öåëè îáúåêòîì, òàêèì îáðàçîì, óñòàíàâëèâàåòñÿ ðåéòèíã äàííîãî îáúåêòà îòíîñèòåëüíî äðóãîãî îáúåêòà. Ðåéòèíã (ñ ëàòèíñêîãî - ïîëîæåíèå, ðàçðÿä, ðàíã) - ýòî êà÷åñòâåííàÿ ñðàâíèòåëüíàÿ âíåøíÿÿ äèñòàíöèîííàÿ îöåíêà ñîâîêóïíîñòè ïîêàçàòåëåé, õàðàêòåðèçóþùèõ êàêèåëèáî îáúåêòû, êîòîðûå ïðåäñòàâëåíû â âèäå ñïèñêà (òàáëèöû). Ðåéòèíãîâàÿ ñèñòåìà ìîæåò èñïîëüçîâàòüñÿ â öåëÿõ ïðèâåäåíèÿ ê åäèíîé îöåíêå ðàçëè÷íûõ ÷àñòíûõ ðåçóëüòàòîâ ìåòîäîâ è ôîðì áàíêîâñêîãî êîíòðîëÿ, îöåíêè è ñðàâíåíèÿ äàííûõ ïîêàçàòåëåé äëÿ ñõîäíûõ îðãàíèçàöèé. Òåîðèÿ ðåéòèíãîâ èçó÷àåò ìåòîäû èçìåðåíèÿ îòíîñèòåëüíûõ ïðåèìóùåñòâ îäíèõ îáúåêòîâ àíàëèçà íàä äðóãèìè.  íàñòîÿùåå âðåìÿ îáëàñòü ïðèìåíåíèÿ ðåéòèíãîâûõ îöåíîê - ýòî ñðàâíåíèå ôèíàíñîâûõ ïîêàçàòåëåé îðãàíèçàöèé â öåëîì. Èñòî÷íèêàìè èíôîðìàöèè ñëóæàò â ïåðâóþ î÷åðåäü áóõãàëòåðñêàÿ è ñòàòèñòè÷åñêàÿ îò÷åòíîñòü îðãàíèçàöèé, îòêðûòàÿ äëÿ âíåøíèõ ïîëüçîâàòåëåé. Ñèñòåìà âíóòðåííåãî êîíòðîëÿ ïðåäñòàâëÿåò ñîáîé ñîâîêóïíîñòü îðãàíèçàöèîííûõ ìåð, ìåòîäèê è ïðîöåäóð, èñïîëüçóåìûõ ðóêîâîäñòâîì â êà÷åñòâå ñðåäñòâ äëÿ óïîðÿäî÷åííîãî è ýôôåêòèâíîãî âåäåíèÿ ôèíàíñîâî-õîçÿéñòâåííîé äåÿòåëüíîñòè, îáåñïå÷åíèÿ ñîõðàííîñòè àêòèâîâ, âûÿâëåíèÿ, èñïðàâëåíèÿ è ïðåäîòâðàùåíèÿ îøèáîê è èñêàæåíèÿ èíôîðìàöèè, à òàêæå ñâîåâðåìåííîé ïîäãîòîâêè äîñòîâåðíîé ôèíàíñîâîé (áóõãàëòåðñêîé) è óïðàâëåí÷åñêîé îò÷åòíîñòè. АНАЛИТИЧЕСКИЙ БАНКОВСКИЙ ЖУРНАЛ 04(155) АПРЕЛЬ 2008 69 ÒÅÕÍÎËÎÃÈÈ Â ðåçóëüòàòå îïðåäåëåíû ñëåäóþùèå ïîêàçàòåëè, ïî êîòîðûì îñóùåñòâëÿëàñü ðåéòèíãîâàÿ îöåíêà ïîäðàçäåëåíèé, îáúåäèíåííûå â òðè áëîêà ïîêàçàòåëåé: Áëîê - Íàðóøåíèÿ è íåäîñòàòêè ñ ó÷åòîì êðèòè÷íîñòè íàðóøåíèé: F1 - íàðóøåíèÿ è íåäîñòàòêè â êàññîâîé ðàáîòå; F2 - íàðóøåíèÿ è íåäîñòàòêè â Рис. 3. Схема влияния критериев на рейтинговую комплексную оценку Итоговая рейтинговая оценка деятельности расчетно"кассовых центров территориального учреждения âåäåíèè áóõãàëòåðñêîãî ó÷åòà è ôèíàíñîâîé îò÷åòíîñòè; F3 - íàðóøåíèÿ è íåäîñòàòêè ñìåòíî-øòàòíîé äèñöèïëèíû; F4 - íàðóøåíèÿ è íåäîñòàòêè áåçîïàñíîñòè è çàùèòû èíôîðìàöèè; F5 - íàðóøåíèÿ è íåäîñòàòêè äåëîïðîèçâîäñòâà è ýêñïåäèðîâàíèÿ äîêóìåíòîâ; F6 - íàðóøåíèÿ è íåäîñòàòêè âíóòðèîáúåêòîâîãî ðåæèìà; Áëîê - Òðóäîâîé ïîòåíöèàë: F7 - îáùàÿ ÷èñëåííîñòü ïåðñîíàëà, ðàññ÷èòàííîå êàê ñðåäíåñïèñî÷íàÿ ÷èñëåííîñòü; F8 - ÷èñëåííîñòü ñïåöèàëèñòîâ, çàíÿòûõ â îñíîâíîé äåÿòåëüíîñòè; F9 - ÷èñëåííîñòü ñïåöèàëèñòîâ, çàíÿòûõ â áóõãàëòåðñêîé äåÿòåëüíîñòè; F10 - ÷èñëåííîñòü ñïåöèàëèñòîâ, çàíÿòûõ â ïîäðàçäåëåíèÿõ êàññû; F11 - ÷èñëåííîñòü ñïåöèàëèñòîâ, çàíÿòûõ àäìèíèñòðàòèâíîé è ýêîíîìè÷åñêîé ðàáîòîé. Áëîê - Îáùèå ïîêàçàòåëè äåÿòåëüíîñòè: F12 - ñðåäíåå êîëè÷åñòâî îáðàáîòàííûõ ðàñ÷åòíî-äåíåæíûõ äîêóìåíòîâ çà ðàññìàòðèâàåìûé ïåðèîä âðåìåíè, (òûñÿ÷ åäèíèö); F13 - ñðåäíåå êîëè÷åñòâî êóïþð è ìîíåò, îáðàáîòàííûõ îäíèì êàññèðîì çà ðàññìàòðèâàåìûé ïåðèîä âðåìåíè, (òûñÿ÷ åäèíèö); F14 - ñðåäíåå êîëè÷åñòâî ïðî÷èõ îïåðàöèé çà ðàññìàòðèâàåìûé ïåðèîä âðåìåíè (â àðõèâå, äîêóìåíòîîáîðîò, êîëè÷åñòâî ïðåäïðèÿòèé, ïðîàíàëèçèðîâàííûõ îäíèì ýêîíîìèñòîì è ïðî÷åå - åäèíèö). Îöåíêà îñóùåñòâëÿëàñü â ïîðÿäêå, ïîêàçàííîì íà ðèñóíêå 3.  ðåçóëüòàòå ïðîâåäåííîãî àíàëèçà ïî âûøåóêàçàííûì ïîêàçàòåëÿì âûïîëíåíî îïðåäåëåíèå ðåéòèíãà 41 ðàñ÷åòíî-êàññîâîãî öåíòðà. Идеалы Ïðåäëàãàåìàÿ ìåòîäèêà îïðåäåëåíèÿ ðåéòèíãà ïîìèìî çíà÷åíèÿ ðåéòèíãà âû÷èñëÿåò òàêæå ïî2 Ýôôåêòèâíîñòü äåÿòåëüíîñòè ðàññ÷èòàíà ïóòåì âû÷èñëåíèÿ ñðåäíåé íàãðóçêè íà ñîòðóäíèêà ñîîòâåòñòâóþùåãî íàïðàâëåíèÿ äåÿòåëüíîñòè ïîäðàçäåëåíèÿ. 3 Ñðåäíåå çíà÷åíèå ìíåíèé ýêñïåðòîâ ïîäðàçäåëåíèé àïïàðàòà òåððèòîðèàëüíîãî ó÷ðåæäåíèÿ 4 Ëó÷øèé ÐÖÊ - ïîäðàçäåëåíèå òåððèòîðèàëüíîãî ó÷ðåæäåíèÿ, ïîêàçàòåëè êîòîðîãî ïîëó÷åíû èç ëó÷øèõ ïîêàçàòåëåé ñèñòåìû ðåéòèíãîâîé îöåíêè 5 Ñðåäíèé ÐÖÊ - ïîäðàçäåëåíèå òåððèòîðèàëüíîãî ó÷ðåæäåíèÿ, ïîêàçàòåëè êîòîðîãî ñîîòâåòñòâóþò ñðåäíåìó çíà÷åíèþ ïîêàçàòåëÿ ïî ñîîòâåòñòâóþùåìó êðèòåðèþ 6 Ñðåäíåå êâàäðàòè÷íîå îòêëîíåíèå, ñðåäíå-ñòàòèñòè÷åñêè ïîêàçûâàåò íàñêîëüêî ðàçëè÷íû ïîêàçàòåëè ïî äàííîìó êðèòåðèþ. 7 Èäåàëüíûé ÐÖÊ - ëó÷øèé ðàñ÷åòíî-êàññîâûé öåíòð, êîòîðûé íå èìååò íàðóøåíèé â ñâîåé ðàáîòå. 70 АНАЛИТИЧЕСКИЙ БАНКОВСКИЙ ЖУРНАЛ 04(155) АПРЕЛЬ 2008 Áàíêîâñêàÿ àâòîìàòèçàöèÿ êàçàòåëè "èäåàëüíîãî" ÐÊÖ äëÿ äàííîãî òåððèòîðèàëüíîãî ó÷ðåæäåíèÿ, òî åñòü ÐÊÖ, èìåþùåãî ëó÷øèå ïîêàçàòåëè äåÿòåëüíîñòè èç âñåõ ðàñ÷åòíî-êàññîâûõ öåíòðîâ òåððèòîðèàëüíîãî ó÷ðåæäåíèÿ ïðè ðàáîòå áåç íàðóøåíèé. Òàêæå ìîæåò âû÷èñëÿòüñÿ ðåéòèíã ñðåäíåñòàòèñòè÷åñêîãî ïîäðàçäåëåíèÿ ("ñðåäíåå" ÐÊÖ). Îòñëåæèâàíèå âî âðåìåíè èíôîðìàöèè îá "èäåàëüíîì" è "ñðåäíåì" ïîäðàçäåëåíèè ïîêàæåò îáùèå òåíäåíöèè (óëó÷øåíèå èëè óõóäøåíèå) â ýòîé ðàáîòå. Ðàñ÷åò ñðåäíåêâàäðàòè÷íîãî îòêëîíåíèÿ ïîçâîëÿåò îöåíèòü, íàñêîëüêî îòëè÷àþòñÿ ïîêàçàòåëè ïî ñîîòâåòñòâóþùåìó êðèòåðèþ ðàçëè÷íûõ ïîäðàçäåëåíèé. Ïðåäëàãàåìàÿ ñèñòåìà ðåéòèíãîâîé îöåíêè ó÷èòûâàåò ñóùåñòâåííîñòü ïîêàçàòåëåé, ÷òî ïðèäàåò åé äîïîëíèòåëüíóþ ãèáêîñòü (ñòðîêà "âåñ" èòîãîâîé òàáëèöû ðåéòèíãîâîé îöåíêè).  çàâèñèìîñòè îò èçìåíåíèÿ ïðèîðèòåòîâ ðàçâèòèÿ áàíêà âëèÿíèå ñîîòâåòñòâóþùèõ ïîêàçàòåëåé íà ðåéòèíã ìîæåò áûòü èçìåíåíî. Зеркало реального состояния дел Äëÿ ýôôåêòèâíîãî èñïîëüçîâàíèÿ ñèñòåìû ðåéòèíãîâûõ îöåíîê ïðè åå âíåäðåíèè íåîáõîäèìî ðàçíåñåíèå ýëåìåíòîâ ýòîé ñèñòåìû ìåæäó êóðèðóþùèìè ïîäðàçäåëåíèÿìè öåíòðàëüíîãî àïïàðàòà. Òîãäà ñïåöèàëèñòû ýòèõ ïîäðàçäåëåíèé áóäóò âíîñèòü íà ñîîòâåòñòâóþùèå êîíòðîëüíûå äàòû èíôîðìàöèþ î äåÿòåëüíîñòè èññëåäóåìûõ ïîäðàçäåëåíèé. Âàæíî, ÷òîáû ýòî áûëà ðåãóëÿðíàÿ ðàáîòà, êîòîðàÿ ïîçâîëèò åæåêâàðòàëüíî èëè åæåìåñÿ÷íî (â çàâèñèìîñòè îò òðåáîâàíèé ðóêîâîäñòâà) ïîëó÷àòü èíôîðìàöèþ î ðåéòèíãå ïîäðàçäåëåíèé. Îöåíêà äåÿòåëüíîñòè, âûïîëíåííàÿ ïîäðàçäåëåíèÿìè ñëóæáû âíóòðåííåãî êîíòðîëÿ (íàïðèìåð, îäèí ðàç â òðè ãîäà), äîëæíà äîáàâëÿòüñÿ ê îöåíêàì äðóãèõ öåíòðàëüíûõ ïîäðàçäåëåíèé. Òàêàÿ îöåíêà ïîçâîëèò òàêæå îöåíèòü ðàáîòó îòâåòñòâåííûõ ñïåöèàëèñòîâ, êóðèðóþùèõ ñîîòâåòñòâóþùèå íàïðàâëåíèÿ äåÿòåëüíîñòè â òåððèòîðèàëüíîì ó÷ðåæäåíèè. Íàïðèìåð, åñëè â òå÷åíèå äâóõ ëåò êóðèðóþùèå ñïåöèàëèñòû îòìå÷àëè áåçîøèáî÷íóþ ðàáîòó êàêîãî-ëèáî ïîäðàçäåëåíèÿ, à ñëóæáà âíóòðåííåãî êîíòðîëÿ îáíàðóæèëà ìàññó íàðóøåíèé, ýòî ñâèäåòåëüñòâóåò è î ïëîõîé ðàáîòå îòâåòñòâåííûõ ñîòðóäíèêîâ àïïàðàòà òåððèòîðèàëüíîãî ó÷ðåæäåíèÿ. Îðãàíèçàöèÿ ðåéòèíãîâîé îöåíêè â áàíêå ïîçâîëèò ñðàâíèâàòü ñàìîñòîÿòåëüíûå ïîäðàçäåëåíèÿ äðóã ñ äðóãîì, ÷òî áóäåò ñïîñîáñòâîâàòü îáúåêòèâíîñòè îöåíêè èõ ìåíåäæìåíòà. Ñîâîêóïíûé ïîêàçàòåëü ðåéòèíãîâîé îöåíêè íàãëÿäíî îòðàæàåò ñîñòîÿíèå äåë â ñîîòâåòñòâóþùåì ïîäðàçäåëåíèè.  ñî÷åòàíèè ñ ìåðîïðèÿòèÿìè ïî ìîòèâàöèè ñîòðóäíèêîâ ñèñòåìà ðåéòèíãîâîé îöåíêè áóäåò ñïîñîáñòâîâàòü ñîðåâíîâàíèþ äàííûõ ïîäðàçäåëåíèé ìåæäó ñîáîé è ïîâûøåíèþ ïðîèçâîäèòåëüíîñòè òðóäà. A