Экономические параметры модели управления запасами

реклама

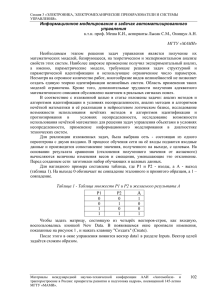

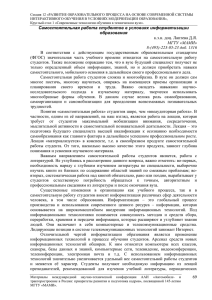

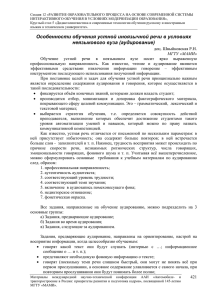

Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». Экономические параметры модели управления запасами Галкин К.В. МГТУ МАМИ Реализация модели управления запасами опирается на поиск, сбор, критический анализ исходной информации, которая может быть неполной, недостоверной и даже искаженной сознательно. Известно, что постановка каждой новой задачи требует для своего решения и такой информации, которая раньше отсутствовала или не рассматривалась. Например — фиксированная составляющая транспортных расходов, затрат на оформление заказа и т.п. Для хранения, перемещения, обеспечения сохранности и учета продуктов труда требуются складские емкости, подвижной состав, подъемно-транспортное и электронновычислительное оборудование, соответствующие сооружения и передаточные устройства (продуктопроводы, зарядные и заправочные станции, эстакады, дороги, мосты и т.п.). Основные производственные фонды требуют значительных единовременных капитальных вложений для первоначального ввода их в действие, периодического капитального, среднего и текущего ремонта, а также организации системы амортизационных отчислений. Методики их расчета практически не зависят от предметной области. Текущие затраты специфичны — по крайней мере, на разных этапах кругооборота продуктов труда их классифицируют по-разному. На транспорте, например, рассматривают начально-конечные операции (эта составляющая не зависит от расстояния) и собственно транспортировку. На стадии производства затраты, связанные с запасом запчастей, ЗИП, заготовок, интерпретируются соответственно как затраты на обеспечения устойчивости производства [1]. Решение задач управления запасами осуществляется в соответствии со следующими принципами: 1) Источником возникновения затрат являются материальные ресурсы — хранимые, перемещаемые и сохраняемые; 2) Применяется системный подход для построения моделей адекватных реальности; 3) Необходимо разделять работу с материальными ресурсами по непересекающимся видам деятельности в соответствии с технологией формирования заказа, временем доставки, хранение и затрат на дефицит; 4) Система управления запасами должна обеспечить экономию материальных средств, обеспечивая устойчивость производства. В бухгалтерских документах на предприятии и тем более в отдельных цехах, не выделяются отдельные экономические составляющие, относящиеся к системе управления запасами (СУЗ). Соответствующие данные бухгалтерская документация содержит в «котловых» статьях: «Сырье и материалы», «Топливо», «Общезаводские расходы». Для получения нужных данных необходим большой объем выборки по различным документам. Поэтому специалисты по теории управления запасами предлагают из существующей отчетности определять затрат путем выборочных обследований и экспертными оценками. Затраты необходимо учитывать по месту их возникновения в кругообороте, исключая повторный счет. Во многих задачах управления запасами необходимо рассматривать альтернативные способы транспортировки продукции и связанные с ними затраты. При расчете стоимости доставки товара учитывается только пропорциональная расстоянию составляющая, при определении фиксированной компоненты стоимости поставок — начально-конечная. Стоимость хранения материальных средств — существенный фактор в модели управления запасами. Как правило, она является линейной функцией характеристик движения запаса. Коэффициентом пропорциональности служит цена хранения единицы Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 61 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». данного продукта за соответствующий промежуток времени. Затраты на хранение (собственно хранение, страховка, налоги, естественная убыль и т.п.) исчисляются от среднего уровня запаса, Стоимость хранения обычно считается пропорциональной стоимости имущества («как в ломбарде» [2]). В стоимость хранения входит: доля стоимости и расходы на эксплуатацию помещения, потери от естественной убыли хранимого, убытки от снижения потребительских качеств, потери от омертвления средств. В функцию расходов на снабжение включается только та доля затрат на восполнение запасов, величина которой зависит от принятой организации снабжения. В стоимость поставки входят затраты на организацию заказа, на погрузочные — разгрузочные работы и транспортировку. К постоянной составляющей относят расходы, связанные с самим актом оформления поставки (просмотр базы данных, выписка и оформление наряда, почтовые расходы). Размещение заказа на восполнение запаса является довольно дорогостоящим делом. Этот процесс может включать следующие операции: изучение картотеки движения запасов в целях определения объема заказа; диктовка, написание или печатание заказа на бланке; отправка заказа; принятие заказа по его прибытии; проверка соответствия товара сопроводительному документу; при необходимости — оформление претензии по несоответствию состава, количеству, повреждениям; распаковка и размещение на складе; сверка сопроводительного документа со счетом поставщика; проверка цен и срока платежа, указанных в счете; регистрация полученного заказа в картотеке контроля запасов; учет счетов поставщика; проверка и оплата счета; перенос соответствующих проводок из ведомости ежедневного учета закупок в общую ведомость; проверка согласованности данных о запасах и счетов. Возможны экстренные поставки по более дорогой цене и т.д. Важнейшим элементом задачи управления запасами является регулирование дефицита. Если угроза дефицита ликвидируется экстренными мерами, то ценой штрафа является превышение стоимости экстренной поставки над обычной (включая стоимость оформления экстренной поставки, которая также значительно возрастает). Ущерб в результате реального простоя для цеха (предприятия) складывается из прямых убытков (оплата рабочим вынужденного простоя, сверхурочных работ на других производствах, отклонения от оптимальных размеров партии) и упущенной выгоды (процент на замороженные в незавершенном производстве вследствие дефицита оборотные средства) [3]. Поэтому в условиях рыночной экономики служба снабжения, должна стремиться к эффективному управлению движением материальных и финансовых ресурсов, своевременно предупреждать о наличии и появлении дефицитных позиций по товарноматериальным ценностям на предприятии, которые грозят нарушить бесперебойность в организации процесса производства; выявлять излишние запасы материальных ресурсов в целях определения возможности их реализации. Все это указывает на актуальность оптимизации системы управление запасами. Поэтому главная проблема оптимизация запасов — заключается в нахождении такого их значения, которое позволяло бы обеспечить бесперебойность процесса производства при минимально необходимом уровне запасов у предприятия и минимальных затрат. Построенная автором модель СУЗ с использованием (s,S) — стратегии [1] на основе стохастических методов, позволила оптимизировать s,S — уровни запасов ЗИП на складе предприятия. На рис. 1 и 2 приведены результаты вычислений s и S для различных объектов ЗИП на предприятии. Сошедшиеся значения отвечают оптимальной стратегии управления запасами выбранных объектов. Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 62 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». Планки 1 для предприятий автомобильной промышленности шт. 100 85 70 s S 55 40 25 0 10 20 30 40 50 60 70 80 90 100 110 шаг. Рисунок 1 — Графики изменения уровней запасов ЗИП для предприятий автомобильной промышленности Планки 2 для предприятий автомобильной промышленности шт. 65 55 s 45 S 35 25 15 0 10 20 30 40 50 60 70 80 90 100 110 шаг. Рисунок 2 — Графики изменения уровней запасов ЗИП для предприятий автомобильной промышленности Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 63 Секция 11 «КОНКУРЕНТОСПОСОБНОСТЬ И ИННОВАЦИИ В АВТОМОБИЛЕ- И ТРАКТОРОСТРОЕНИИ». Список использованных источников 1. Рыжиков Ю.И. Р93 Теория очередей и управления запасами. – СПб: Питер, 2001.- 50 с. 2. Сизоненко. П.З. Методы оптимального управления запасами: учебное пособие. – Одесса 1979.– 61 с. 3. Гаджинский А. М. Логистика: Учебник для высших и средних специальных учебных заведений.— 2-е изд.— М.: Информационно-внедренческий центр "Маркетинг", 1999. — 228 с. . Материалы международной научно-технической конференции ААИ «Автомобиле- и тракторостроение в России: приоритеты развития и подготовка кадров», посвященной 145-летию МГТУ «МАМИ». 64