Основные тенденции развития наличного денежного обращения

реклама

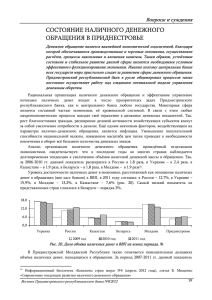

ЭКОНОМИЧЕСКИЕ НАУКИ Основные тенденции развития наличного денежного обращения Н.М. Ольховик, соискатель, Оренбургский ГАУ Важнейшей составляющей экономики любого государства является денежное обращение. Оно обеспечивает бесперебойность функционирования платёжной системы страны и оказывает определяющее воздействие на эффективное развитие финансовой системы и состояние основных макроэкономических параметров: объём ВВП, уровень занятости и цен, темпы инфляции. Денежное обращение подразделяется на две сферы: наличную и безналичную. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот. Поступления безналичных средств на счета в банке – непременное условие для выдачи денег. Поэтому безналичный и налично-денежный обороты вместе образуют единый денежный оборот страны, в котором циркулируют единые деньги одного наименования. Несмотря на то, что расчёты наличными деньгами в платежном обороте в той или иной мере замещаются безналичными, функционирование платежной системы исключительно в безналичном виде на данном этапе развития общества представляется нереальным. Основными преимуществами использования наличных денег являются: – обязательность приёма в платежи в качестве законного средства в любых условиях; – моментальное осуществление расчётов; – отсутствие необходимости в специальной инфраструктуре; – лёгкость использования; – возможность жёсткого контроля эмиссии и обращения со стороны государства; – анонимность использования [1]. Основной задачей, стоящей перед Банком России в области организации наличного денежного обращения, является обеспечение платёжного оборота банкнотами и монетой вне зависимости от экономической конъюнктуры. Банк России осуществляет организацию наличного денежного обращения и управление потоками наличных денег с учётом потребностей платёжного оборота, а также осуществляет мониторинг основных направлений и тенденций развития современного наличного денежного обращения в мире. В России количество наличных денег в обращении по балансу Банка России (с учётом остатков в кассах банков) на 1 февраля 2011 г. составило 5,4 трлн руб. В докризисный период наблюдалась в основном стабильная динамика роста количества наличных денег в обращении. Однако в конце 2008 и в 2009 гг. рост объёма наличных денег снизился, что связано в основном с опасением населения за сохранность сбережений в условиях нестабильного курса национальной валюты [2] (рис. 1). При этом доля наличных денег в обращении вне касс банков (по агрегату М0) в общей сумме денежной массы (по агрегату М2) постоянно снижается. По состоянию на 1 января 2011 г. она находилась на уровне 25,3%, что на 11,9% меньше, чем на 1 января 2000 г. Таким образом, происходит увеличение темпов роста денежной массы над темпами роста наличных денег в обращении (рис. 2). Количество наличных денег в обращении в ведущих экономиках мира за 2007–2009 гг. ме- 6000 млрд руб. 5000 4 124,30 4000 4 629,9 5 153 5 413,3 3 066,3 3000 2 199,2 2000 1000 4 378,2 266,1 448,2 625,5 817,6 1 228,9 1 673,3 01 .0 1. 20 00 01 .0 1. 20 01 01 .0 1. 20 02 01 .0 1. 20 03 01 .0 1. 20 04 01 .0 1. 20 05 01 .0 1. 20 06 01 .0 1. 20 07 01 .0 1. 20 08 01 .0 1. 20 09 01 .0 1. 20 10 01 .1 2. 20 10 01 .0 2. 20 11 0 годы Рис. 1 – Динамика количества наличных денег в обращении РФ (по данным баланса Банка России), млрд руб. 226 ЭКОНОМИЧЕСКИЕ НАУКИ 36,4 37,2 36,3 35,8 35,8 35,3 40 33,3 31,0 15 28,8 29,2 12,9 13,0 35 26,4 30 25,3 25 15,3 20 9,0 10 2,1 0,6 4,4 3,2 0,8 1,1 3,8 3,7 2,8 2,0 1,5 5,1 4,0 10 5 01 .0 1. 20 11 20 10 20 09 01 .0 1. 01 .0 1. 20 08 20 07 01 .0 1. 20 06 01 .0 1. 20 04 01 .0 1. 01 .0 1. 20 05 0 01 .0 1. 01 .0 1. 01 .0 1. 20 00 01 .0 1. 0,4 20 01 0,7 0,3 0 1,6 20 02 1,1 20 03 5 15 6,0 01 .0 1. трлн руб. 20 20,0 % 25 годы Денежная масса (М2) Наличные деньги вне касс банков (М0) М0/М2 Рис. 2 – Денежная масса и наличные деньги вне касс банков в обращении РФ 900,0 834,6 792 800,0 736,7 700,0 млрд руб. 600,0 500,0 400,0 300,0 190,1 200,0 100,0 45,1 46,1 40,0 213,3 208,4 115,6 67,1 74,1 86,1 147,3 129,8 136,6 131,1 36,6 39,3 153,7 100,5 99,4 100,1 77,4 76,6 76,7 40,5 0,0 Австралия Аргентина Германия Италия Англия США 2007 год 2008 год Франция Швеция Япония* * трлн. ед. 2009 год Рис. 3 – Динамика количества наличных денег в обращении отдельных стран, млрд ед. национальной валюты 45 10,5 40 6 0,8 4 1,1 2,0 1,5 2,8 3,7 3,8 4,0 5,1 2 годы ВВП Наличные деньги вне касс банков (М0) Рис. 4 – Уровень достаточности наличных денег в России, % 227 М0/ВВП 20 11 01 .0 1. 20 10 01 .0 1. 20 09 01 .0 1. 20 08 01 .0 1. 20 07 01 .0 1. 20 06 01 .0 1. 20 05 0 01 .0 1. 0,6 20 04 20 02 0,4 01 .0 1. 01 .0 1. 20 01 0 8 13,24 10,83 8,94 12 10 10,2 17,05 7,31 5 9,1 32,99 11,5 26,78 5,5 15 10 39,1 14 21,62 01 .0 1. 20 7,4 6,7 9,3 8,8 8,3 20 03 30 25 01 .0 1. трлн руб. 35 44,5 11,2 41,67 % 50 ЭКОНОМИЧЕСКИЕ НАУКИ 20 17,0 18 18,0 16 14 12,3 12,4 % 12 9,2 10 10,3 8,3 9,0 8,6 8,7 8 7,6 8,1 6 5,9 6,3 3,8 4 4,2 3,4 3,6 2 0 Россия Япония Китай Италия Германия Франция США Бразилия Канада годы 2008 год 2009 год Рис. 5 – Уровень достаточности наличных денег в отдельных странах, % 9 000 млрд руб. 8 000 9253 7 000 4 000 3 000 10000 8000 6536 4 033 6000 4433 4000 2 000 1 000 9883 5 879 6 000 5 000 12000 8778 8206 1047 657 400 1105 0 млрд.руб. 10 000 2000 0 2006 год 2007 год По получению наличных денег 2008 год По оплате товаров и услуг 2009 год Объем операций Рис. 6 – Объём операций с использованием банковских карт в России, млрд. руб. нялось разными темпами (рис. 3). В Германии и Японии имело место снижение количества наличных денег в обращении. В США в 2008 г. наблюдалось резкое ускорение прироста наличных денег, а в 2009 г. имело место некоторое замедление [3]. Уровень достаточности наличных денег в экономике, рассчитанный как отношение наличных денег в обращении (вне касс банков) к ВВП, в Российской Федерации в последние годы существенно не меняется и составляет 9–11% (рис. 4). Весьма интересным является сравнительный анализ уровня достаточности наличных денег в экономике ведущих стран мира (рис. 5). Максимальный уровень наличных денег в экономике наблюдается в Японии – 18%, минимальный – в Канаде (3,6%). В ведущих странах еврозоны показатель находится примерно на уровне России, в США – значительно меньше (6,3%) [4]. Следует отметить, что такая картина складывается за счёт многих факторов, в том числе: 1 – отношения населения страны к наличным деньгам, т.е. фактор менталитета; 2 – наличия законодательно установленных ограничений на совершение сделок наличными деньгами свыше определенной суммы (Франция); 3 – востребованности национальной валюты вне страны-эмитента (доллары США, евро); 4 – развитости банковской инфраструктуры, в том числе в торговых и других организациях, обслуживающих население, что позволяет пользоваться карточками при совершении трансакций, и т.д. [5]. В развитых странах мира, где безналичные платежи достаточно распространены и развиваются уже на протяжении десятков лет, объём платежей наличными деньгами составляет 70% и более. В Европе шесть из семи трансакций совершается с наличными деньгами, в России этот показатель составляет около 97%. Большинство россиян предпочитают использовать банковские карты даже не как платёжное средство, а для снятия наличных денег в банкоматах. 228 ЭКОНОМИЧЕСКИЕ НАУКИ Средняя сумма покупки, начиная с которой россияне предпочитают использовать банковскую карту, за последние три года имеет тенденцию к снижению и в настоящее время составляет 2268 руб. Такая же ситуация и со средней суммой разовой покупки наличными деньгами. Так, если за 2008 г. указанная сумма составила 396 руб., то за 2010 г. – уже 355 рублей [4] (рис. 6). По результатам исследования, проведённого ВЦИОМом в 2010 г., подавляющее большинство респондентов – 91,8% – оплачивают товары и услуги исключительно наличными деньгами, в то время как в 2009 г. этот показатель составил 90,2%. Респонденты, расплачиваясь наличными деньгами, в среднем совершают две покупки в день. Такое же количество наличных расчётов в день было зафиксировано в 2008 и 2009 гг. Прежде всего наличными деньгами оплачиваются продукты питания, хозяйственные товары, одежда и обувь, медикаменты и лечение, услуги ЖКХ [6]. Более половины респондентов пока не имеет платёжных карт (58,9%). При этом около трети (31,8%) указали, что имеют одну, а ещё 8,9% – две и более платёжные карты. С ростом доходов увеличивается доля опрошенных, владеющих банковскими картами. Среди наиболее материально обеспеченных респондентов картами владеют примерно 56%. При покупке товаров респонденты выбирают форму оплаты в зависимости от вида торговой точки. Чаще всего наличными деньгами респонденты предпочитают расплачиваться в мелких магазинах и на рынках (99,9% всех клиентов указанных торговых точек), реже в супермаркетах и универсамах (98,7%), в крупных торгово-развлекательных центрах (97,6%). Наибольшая доля респондентов, использующих безналичную оплату хотя бы время от времени, отмечается среди клиентов интернетмагазинов – 25,4% и среди посетителей крупных торгово-развлекательных центров – 18,9%. Основные виды услуг респонденты оплачивают наличными деньгами: услуги общественного транспорта – 99,9%, услуги ЖКХ – 99,5%, мобильной связи – 99%. При оплате услуг платёжными картами чаще всего пользуются люди с высоким уровнем доходов. Например, безналичную оплату производят 20% клиентов гостиниц, 15,5% посетителей ресторанов и кафе, 15,3% клиентов автосервисов и заправок. Доля респондентов, использующих платежные терминалы для оплаты мобильной связи, Интернета и коммунальных услуг, составляет 61,7%. С увеличением возраста доля респондентов – пользователей платёжных терминалов снижается. Так, самая высокая доля пользователей платёжных терминалов наблюдается в возрасте от 18 до 24 лет (77,2%), а самая низкая – среди лиц в возрасте 60 лет и старше (28,7%). При помощи платёжных терминалов респонденты оплачивают мобильную связь, используя для этого преимущественно банкноты номиналом 100 и 50 рублей (54,8 и 27,1% от пользующихся терминалами соответственно). При оплате услуг Интернета используются чаще всего банкноты номиналом 500 и 100 рублей (20,0 и 10,8% соответственно). При оплате коммунальных услуг наиболее распространенной является банкнота номиналом 1000 рублей (10,0%). Несмотря на рост применения банковских карт, они по-прежнему используются в основном для получения наличных денег. В 2010 г. на операции по снятию наличных приходилось 88,8% от общего объёма операций с использованием банковских карт и только 11,2% – на оплату товаров и услуг, по количеству трансакций – 71,6 и 28,4% соответственно. Операции с использованием банковских карт по оплате товаров и услуг в 2009 г. составили 1,1 трлн. руб. Это 5,8% к обороту розничной торговли и объёму платных услуг населению. Таким образом, наличные деньги остаются основным платёжным средством. Одной из главных тенденций развития современного наличного денежного обращения является глобализация процессов денежного обращения в Европе и в мире в целом [1]. Происходит увеличение объёмов и оборота наличности в целом и в отдельно взятых странах. Практически во всех странах мира наличный денежный оборот постоянно растёт. В России за прошедшее десятилетие наличная денежная масса увеличилась почти в 6,6 раза: с 817,6 до 5413,3 млрд руб., в то время как численность населения и количество коммерческих банков сократились. Кроме того, основной тенденцией в мировом наличном обращении является централизация обработки наличности. Стремясь сократить операционные расходы на обработку наличности, современные банки автоматизируют процессы пересчёта денег, проверки их подлинности и др., постоянно сокращая долю ручного труда при расширении спектра розничных банковских услуг. Создаются более совершенные образцы традиционной банковской техники: счётчиков банкнот и монеты, детекторов определения подлинности денежных знаков, упаковочной техники и др., применяются настольные сортировщики и мощные сортировочные комплексы с производительностью свыше 100 тыс. банкнот в час, применяются многофункциональные банкоматы и создаются автоматизированные пункты банковского самообслуживания. Широкое применение мощных автоматизированных систем в свою очередь позволяет создавать крупные кассовые центры, способные обрабатывать значительные объёмы наличности с зачислением на расчётные счета клиентов в реальном масштабе времени. 229 ЭКОНОМИЧЕСКИЕ НАУКИ 3. Федеральная служба государственной статистики [официальный сайт] //URL: http://www.gks.ru/ (дата обращения 04.03.2011). 4. Юров А.В. Наличное денежное обращение в периоды спада и подъёма экономики// Деньги и кредит. 2011. № 1. С. 37–45. 5. Юров А.В. Наличное денежное обращение в России: на пути совершенствования и развития // Деньги и кредит. 2009. № 12. С. 7–13. 6. Всероссийский центр изучения общественного мнения [официальный сайт]// URL: http://wciom.ru/ (дата обращения 04.03.2011). И, наконец, совершенно очевидной тенденцией в мировом наличном обращении является повышение качества и защитных свойств банкнот и монеты. Литература 1. Ионов В.М. Наличное денежное обращение: основные тенденции развития // Деньги и кредит. 2007. № 4. С. 40–45. 2. Банк России [официальный сайт] //URL: http://www.cbr.ru/ (дата обращения 02.03.2011). Корпоративные стандарты бухгалтерского учёта Н.Н. Суханова, бухгалтер, Оренбургские тепловые сети ОАО «Оренбургская ТГК» В целях единообразия в ведении и соблюдении принципов бухгалтерского учёта, соответствия организации бухгалтерского учёта в Российской Федерации международным стандартам бухгалтерского учёта и отчётности, требованиям рыночной экономики осуществляется система государственного регулирования бухгалтерского учёта. В настоящее время в России сформирована четырёхуровневая система нормативного регулирования бухгалтерского учёта: первый уровень – Федеральный закон «О бухгалтерском учёте», другие федеральные законы, указы Президента РФ и постановления Правительства РФ по вопросам бухгалтерского учёта; второй уровень – положения (стандарты) по бухгалтерскому учёту; третий уровень – методические указания, инструкции, рекомендации и иные аналогичные им документы; четвёртый уровень – внутренние рабочие документы организации, в которых формируются свои подходы к раскрытию бухгалтерской информации в отчётах, представляемых заинтересованным пользователям. При этом состав и содержание рабочих документов зависят от особенностей деятельности организации. К документам данного уровня относят: учётную политику, рабочий план счетов, отдельные формы первичных документов, график документооборота, формы внутренней отчётности, учётные регистры [1, 2, 3]. В настоящее время крупные организации в дополнение к учётной политике разрабатывают корпоративные стандарты учёта. Корпоративные стандарты учёта – это внутренние нормативные документы организаций, закрепляющие принципы и правила, регулирующие учёт хозяйственной деятельности данной организации. Корпоративные стандарты позволяют воспроизводить заданную технологию учётных КС по учёту заёмного капитала КС по учёту собственного капитала и резервов КС по учёту денежных средств КС по учёту расчётов КС по учёту доходов и расходов КС по учёту внеоборотных активов КС по учёту материальнопроизводственных запасов КОРПОРАТИВНЫЕ СТАНДАРТЫ УЧЁТА Основные разделы КС: цель и сфера действия стандарта, понятие объекта или группы объектов учёта, организация учёта, признание объекта учёта, оценка, методология учёта, раскрытие информации в бухгалтерской отчётности Рис. – Схема классификации корпоративных стандартов учёта Энергетического Холдинга 230