Новые рынки сбыта для российских производителей кабельно

advertisement

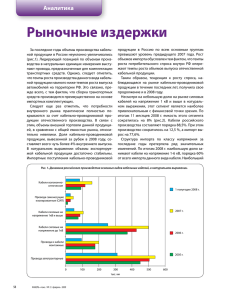

Аналитика Новые рынки сбыта для российских производителей кабельно-проводниковой продукции Рис. 1. Динамика российского экспорта КПП за 2005 — 1 полугодие 2008 гг., млн. $ 450 400 394,61 350 300 258,02 250 208,87 200 171,5 150 100 50 0 2005 г. 2006 г. 2007 г. 1 полугодие 2008 г. Рис. 2.1. Структура российского экспорта КПП в разрезе стран-получателей в 2006 г., в денежном выражении Восточная Азия 3% Центральная и Восточная Европа 5% Южная Азия 2% Прочие 3% Юго-Западная Азия 7% страны СНГ 73% Западная Европа 7% Рис. 2.2. Структура российского экспорта КПП в разрезе стран-получателей в 2007 г., в денежном выражении Центральная и Восточная Юго-Западная Азия 2% Европа 4% Восточная Азия 2% Прочие 2% Южная Азия 5% Западная Европа 17% 34 КАБЕЛЬ−news / № 11 / ноябрь 2008 страны СНГ 68% Практически всех из нас беспокоит множество проблем и вопросов, связанных с ситуацией, сложившейся в экономике. Не секрет, из-за всеобщей нехватки денежных средств серьезно страдает, в том числе, и существующая сбытовая структура. Возникает острая необходимость в срочном поиске новых клиентов в тот момент, когда часть постоянных потребителей продукции предприятия вдруг становятся неплатежеспособными. Одна их основных характеристик российского рынка кабельно-проводниковой продукции (КПП) — ориентация на внутренний рынок и стратегия импортозамещения, особенно в сегменте высоковольтных силовых кабелей. С другой стороны, российским предприятиям стоит обратить внимание на зарубежные рынки сбыта и увеличивать экспортную составляющую. При этом следует учитывать, что на мировом рынке игроков из России никто не ждет и конкурировать с иностранными производителями трудно. Тем не менее, российские производители не отстают от мировых тенденций в научных разработках и им есть, что предложить мировому рынку. Кроме того, все более реальным становится вступление России в ВТО и российским игрокам нужен опыт работы в условиях открытого рынка. Не оставляет без волнения вопрос с размером ввозных таможенных пошлин и процедура возврата НДС по экспортным операциям. Объем экспортных поставок в 2007 г. в денежном выражении увеличился порядка на 53% по сравнению с предыдущим годом (без учета поставок в Белоруссию). За 1 полугодие 2008 г. рост рынка составил 29,5%. Но в связи со сложившейся ситуацией судить об итогах 2008 г. мы будем чуть позже. Динамика экспорта КПП представлена на рис. 1. По традиции основными странами сбыта для российских компаний являются страны СНГ. Доля экспорта в эти страны составляет порядка 70% от общего объема экспортных поставок. При этом следует отметить тот факт, что, несмотря на рост в 2007 г. экспорта в денежном выражении в размере 40,16%, доля в общем объеме сократилась на 5%. Структура экспорта по странам-получателям представлена на рис. 2 Следует обратить внимание на рост поставок в такие регионы, как: Аналитика • Западная Европа — объем продаж увеличился в 3,6 раз, доля рынка возросла на 10% и составила в 2007 г. 17% от общего объема экспортных продаж. • Южная Азия — объем вырос практически в 4 раза, доля рынка возросла на 3% и составила в 2007 г. 5% от общего объема экспортных продаж. Таким образом, основными регионами сбыта по итогам 2007 г. являются страны СНГ, страны Западной Европы и страны Южной Азии. В странах СНГ основные продажи традиционно приходятся на следующие страны: Казахстан, Украина и Азербайджан. Но наибольший прирост рынка в 2007 г. показали Туркмения и Таджикистан. В Западной Европе лидером по закупкам является Финляндия (доля продаж в данную страну за последний год составила порядка 88,4%). Значительный прирост продаж в 2007 г. наблюдался в Норвегию и Нидерланды. Регион Южной Азии представлен несколькими странами, но 99% поставок осуществляются в Индию. По основным странам структура экспортных поставок в разрезе номенклатурных групп выглядит следующим образом: • Страны СНГ — основная доля продаж приходится на силовые кабели. В 2007 г. объем продаж кабелей силовых на напряжение 1 кв и выше вырос в 2,4 раза. • Западная Европа — потребляет в основном провода автотракторные, причем в 2007 г. объем экспорта увеличился практически в 4 раза. • Южная Азия — увеличила в 2007 г. потребление практически всех номенклатурных групп в несколько раз. Наибольший темп прироста наблюдается в сегменте кабелей связи, который занимает 53,5% рынка данного региона. Более подробную и оперативную информацию Вы всегда можете уточнить в Аналитической службе. Материалы исследований Аналитической службы в электротехнической отрасли* *Аналитическая служба в электротехнической отрасли — совместный проект портала RusCable.Ru и ИА «Нужные люди» Телефон: +7 (495) 229-33-36 Моб. тел.: 8-910-175-04-66 Оксана Троицкая Рис. 3. Структура российского экспорта в страны СНГ в разрезе номенклатурных групп, в денежном выражении ($) Прочие Провода и кабели монтажные Провода и кабели для подвижного состава транспорта Кабели контрольные Провода самонесущие изолированные (СИП) Кабели телефонной связи Обмоточные провода Провода установочные Кабели силовые для нестационарной прокладки Кабели силовые на напряжение до 1кВ Кабели силовые на напряжение1кВ и свыше 0 10000000 20000000 30000000 40000000 50000000 60000000 70000000 80000000 90000000 2007 г. 2006 г. Рис. 4. Структура российского экспорта в страны Западной Европы в разрезе номенклатурных групп, в денежном выражении ($) Прочие Обмоточные провода Провода и кабели монтажные Кабели телефонной связи Провода автотракторные 0 10000000 20000000 30000000 40000000 2007 г. 50000000 60000000 2006 г. Рис. 5. Структура российского экспорта в страны Южной Азии в разрезе номенклатурных групп, в денежном выражении ($) Прочие Кабели управления Провода и кабели монтажные Кабели радиочастотные Кабели контрольные Кабели силовые на напряжение до 1кВ Кабели связи 0 2000000 4000000 6000000 2007 г. 8000000 10000000 12000000 2006 г. КАБЕЛЬ−news / № 11 / ноябрь 2008 35