Рыночные издержки - КАБЕЛЬ-news

реклама

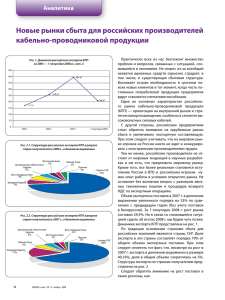

Аналитика Рыночные издержки За последние годы объемы производства кабельной продукции в России неуклонно увеличивались (рис.1). Лидирующей позицией по объемам производства в натуральных единицах измерения выступают провода, предназначенные для комплектации транспортных средств. Однако, следует отметить, что темпы роста производства данного вида кабельной продукции намного ниже темпов роста выпуска автомобилей на территории РФ. Это связано, прежде всего, с тем фактом, что сборка транспортных средств производится преимущественно на основе импортных комплектующих. Следует еще раз отметить, что потребности внутреннего рынка практически полностью покрываются за счет кабельно-проводниковой продукции отечественного производства. В связи с этим, объемы внешней торговли данной продукцией, в сравнении с общей емкостью рынка, относительно невелики. Доля кабельно-проводниковой продукции, вывезенной за рубеж в 2008 году, составляет всего чуть более 4% внутреннего выпуска. В натуральном выражении объемы экспортируемой кабельной продукции достаточно стабильны. Импортные поступления кабельно-проводниковой продукции в Россию по всем основным группам превышают уровень предыдущего 2007 года. Рост объемов импорта обусловлен тем фактом, что темпы роста потребительского спроса внутри РФ опережают темпы роста объемов выпуска отечественной кабельной продукции. Таким образом, тенденция к росту спроса, наблюдающаяся на рынке кабельно-проводниковой продукции в течение последних лет, получила свое продолжение и в 2008 году. Несмотря на небольшую долю на рынке силовых кабелей на напряжение 1 кВ и выше в натуральном выражении, этот сегмент является наиболее привлекательным с финансовой точки зрения. По итогам 11 месяцев 2008 г. емкость этого сегмента сократилась на 8% (рис.2). Кабели российского производства составляют порядка 88,5%. При этом производство сократилось на 12,5 %, а импорт вырос на 77,6%. Структура импорта по классу напряжения за последние годы претерпела ряд значительных изменений. По итогам 2008 г. наибольшую долю занимают кабели на напряжение 1-6 кВ, порядка 60% от всего импорта данного вида кабеля. Наибольший Рис. 1. Динамика российского производства основных видов кабельных изделий, в натуральном выражении. Кабели волоконнооптические 1 полугодие 2008 г. Провода самонесущие изолированные (СИП) 2007 г. Кабели силовые на напряжение 1кВ и выше Кабели силовые на напряжение до 1кВ 2006 г. Провода и кабели монтажные 2005 г. Провода автотракторные 0 100 200 300 тыс. км 58 КАБЕЛЬ−news / № 2 / февраль 2009 400 500 600 рост наблюдался в сегменте кабеля на напряжение 35-110 кВ (рис.3). Российские предприятия поставляют свою продукцию в основном в страны Ближнего Зарубежья. По итогам 2008 г. основными странами-покупателями являются Украина и Казахстан, на долю которых приходится 41,5% и 35,5% всего экспорта соответственно. Но из стран СНГ хотелось бы отметить такие страны как Молдавия, Туркмения и Узбекистан. В эти страны был отмечен наибольший темп роста поставок. Из стран Дальнего Зарубежья следует обратить внимание на такие страны, как Индия и Иран. В 2008 г. рост поставок в Индию увеличился в несколько десятков раз. Таким образом, из вышесказанного мы видим, что на рынке наблюдаются следующие тенденции: • увеличение импортных потоков • спад российского производства • снижение емкости рынка • передел рынка между основными участниками Более подробную и оперативную информацию Вы всегда можете уточнить в Аналитической службе. Материалы исследований Аналитической службы в электротехнической отрасли* Рынок не стоит на месте, и об этом не следует забывать. Оперативно отслеживая ситуацию, Вы всегда сможете разработать четкую и гибкую стратегию развития Вашей компании в целом или ее отдельного направления. А мы готовы Вам в этом помочь. Ведь наша главная задача — это Ваш успех! * Аналитическая служба в электротехнической отрасли — совместный проект портала RusCable.Ru и НМА «Нужные люди» Тел.: +7 (495) 229-33-36 Моб. тел.: 8-910-175-04-66 Оскана Троицкая Рис. 2. Емкость рынка силового кабеля на напряжение 1 кВ и выше, в натуральном выражении 120,00 100,00 тыс. км 80,00 60,00 40,00 20,00 0,00 2005 г. 2006 г. 2007 г. Импортное производство январь - ноябрь 2008 г. Российское производство Рис. 3. Структура импорта силового кабеля на напряжение 1 кВ и выше в разбивке по классу напряжения, в натуральном выражении Кабели силовые на напряжение свыше 110 кВ 100% 90% Кабели силовые на напряжение 35 - 110 кВ 80% 70% Кабели силовые на напряжение 10 -35 кВ 60% 50% Кабели силовые на напряжение 6 -10 кВ 40% 30% Кабели силовые на напряжение- 1 6 кВ 20% Кабели силовые на напряжение свыше 1 кВ (точное напряжение не указано) 10% 0% 2005 г. 2006 г. 2007 г. 2008 г. КАБЕЛЬ−news / № 2 / февраль 2009 59