1 обратная задача выделения циклических компонент из

реклама

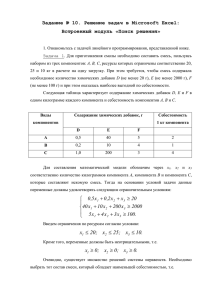

ОБРАТНАЯ ЗАДАЧА ВЫДЕЛЕНИЯ ЦИКЛИЧЕСКИХ КОМПОНЕНТ ИЗ ЭКСПЕРИМЕНТАЛЬНЫХ ДАННЫХ Губанов В.А. Институт народнохозяйственного прогнозирования РАН, г. Москва [email protected] Ключевые слова: обратная задача, декомпозиция временных рядов, сезонная корректировка экономических показателей Введение Проблема декомпозиции экспериментальных временных рядов на различные составляющие принадлежит к классу обратных задач обработки и интерпретации экспериментальных данных. Такая задача возникает в самых разных областях науки и техники, например в астрофизике, в медицине, в геологоразведке и в экономике при анализе экономических временных рядов (ЭВР). Частный, но важный случай обратной задачи для ЭВР – это сезонная корректировка экономических показателей. В этом случае исходный ряд - yt должен быть представлен в виде двух компонент, одна из которых представляет собой циклическую компоненту ct с заданным периодом - T . Оставшаяся компонента - xt в аддитивном представлении исходного ряда - yt = xt + ct , включает в себя «короткие» циклы с периодами τ < T , конъюнктурные циклы с периодами τ > T и нерегулярную компоненту. 1. Методы декомпозиции ЭВР 1.1. Определение циклической компоненты Цикл на одном периоде определяется двумя условиями [1] - условием нулевого среднего на периоде: T (1) (1 / T )∑ ct = 0 , t =1 и условием цикличности: ( ) ( ) (2) c1k = c1k +1 , где k - номер отдельного цикла компоненты. Из первого условия следует, что периодами «коротких» циклов могут быть только делители T . Из второго условия следует, что циклическая компонента может быть определена только на целом числе - K периодов плюс одна точка KT + 1 . В общем случае форма циклов меняется от периода к периоду. 1.2. Подходы к решению обратных задач декомпозиции ЭВР Можно выделить два основных подхода к решению обратных задач выделения циклических компонент произвольного ЭВР. Первый подход связан с гипотезой, что для анализируемого ряда справедлива некоторая модель процесса (например, модель ARIMA) и не известно только множество параметров модели. Тогда решение обратной задачи сводится к определению неизвестных параметров и оценке точности их определения [2 - 4]. При таком подходе возникают проблемы с идентификацией модели, в особенности, когда ЭВР существенно нестационарен. Другой подход устанавливает определенные принципы выделения циклических компонент и определяет свойства, которым должны удовлетворять циклические компоненты и скорректированный временной ряд. В естественных науках его часто называют подходом «из первых принципов». Таким образом, справедливость результатов декомпозиции ЭВР напрямую связана с теми вариационным принципами, которые положены в основу процедуры выделения циклической компоненты ряда [5,6]. В задаче выделения циклической компоненты существуют два принципиальных момента: первый – оптимальный выбор анализирующей функции для фиксации изменений циклов от периода к периоду, второй – способ соотнесения изменений исходного ряда с изменениями циклической компоненты и скорректированного ряда. Оптимальность в данном случае означает, 1 что каждому ЭВР должна соответствовать своя анализирующая функция. В качестве такой функции использовалась стационарная циклическая компонента, которая для каждой реализации временного ряда определяется единственным образом. 2. Выделение циклической компоненты 2.1. Стационарная циклическая компонента Стационарные циклы - st выделяются из исходного ряда на основе принципа наименьшего действия [5], W - действие при отсутствии активных сил (с нулевой потенциальной энергией): (3) ⎧ n −1 2⎫ W = ⎨∑ (Δyt − Δst ) ⎬ ⎯⎯→ min , st ⎩ t =1 ⎭ где n - номер последнего наблюдения показателя, а Δyt и Δst - первые разности исходного ЭВР и стационарной циклической компоненты. Таким образом, из всех возможных стационарных циклических компонент выбирается такая компонента, которая обеспечивает наименьшую «волатильность» скорректированного ряда xt . Из решения простейшей вариационной задачи (3) стационарная циклическая компонента определяется однозначно на любом временном интервале (для любых n ). 2.2. Циклическая компонента с изменяющейся формой циклов Для того чтобы определить изменение циклов от периода к периоду необходимо отдельные циклы компоненты выделять. Это можно сделать с использованием весовой обработки k −l скорректированного ряда вида α , где k - номер анализируемого цикла, а l - номера оставшихся циклов. Тогда принцип наименьшего действия для определения k -ого цикла принимает форму: T (4) K W (k ) = ∑∑ α t =1 l =1 k −l (Δy ( ) − Δc ( ) ) ⎯⎯→ min , l t k t c(k ) k , l =1 ÷ K . Вся циклическая компонента с меняющимися циклами определяется из решения K задач вида (4) с точностью до параметра α . Остается определить неизвестный параметр весовой функции α . Пусть α - скаляр, т.е. решается однопараметрическая задача оптимального выделения циклической компоненты ЭВР. Определим суммарную кривизну скорректированного ряда как n− 2 ( Γ ( xt ) = ∑ Δ xt t =1 (2 ) 2 ) ( Δ( 2 ) xt - вторые разности). Суммарная кривизна циклической компоненты определяется как мера ее отклонения от стационарных циклов - Γ(ct ) = ∑ ∑ (c ( T K −1 t =1 k =1 t k +1) − ct(k ) ) 2 . Если циклы стационарные, то Γ(st ) = 0 . Воспользуемся принципом минимума «суммарной кривизны» (принцип Герца) для скорректированного ряда и циклов [6] - J : J = {[1 − ξ (ct )]Γ( xt ) + ξ (ct )Γ(ct )} ⎯⎯→ min , (5) c t где ξ (ct ) = ct / yt - коэффициент сезонности, который определяется в ходе решения задачи, как отношение нормы циклов к норме скорректированного ряда. Численное решение задачи декомпозиции (4), (5) строится следующим образом. Из (3) определяется стационарная компонента st и на ее основе определяется коэффициент сезонности ξ [0 ] (st ) нулевой итерации. Затем производится поиск минимального значения (4) по параметру α при фиксированном виде функционала (5). На следующей итерации полученная циклическая компонента определяет новый коэффициент сезонности ξ [1] (st ) и вновь определяется α , который доставляет минимальное значение функционалу (5). Процесс прекращается, когда отклонение 2 коэффициентов сезонности на предыдущей и последующей итерации становится меньше заданного значения - ξ [m ] (ct ) − ξ [m −1] (ct ) < δ 1. Выводы Разработанный алгоритм позволяет выделять циклическую компоненту с изменяющейся формой циклов из коротких ( n > 2T ) временных рядов с произвольными значениями уровней. Использование проективных операторов при решении задачи (5) эффективнее подавляет нерегулярную компоненту (шум), чем при модельном подходе к решению обратной задачи декомпозиции. Принципиально, не вызывает трудностей формулировка K - параметрической задачи оптимизации, когда для каждого цикла исходного ЭВР определяется свой оптимальный весовой коэффициент - α k . Для этого можно воспользоваться любым надежным безградиентным методом поиска многомерного экстремума, например, методом Пауэлла. Решение задачи реализовано в виде алгоритма пользовательской функции в пакете Microsoft Excel . Литература 1. 2. 3. 4. 5. 6. 1 1. Кендалл М. Временные ряды. - М.: Финансы и статистика, 1981 г., – 199 С. 2. Ladiray D., Quenneville B., Seasonal adjustment with X-11 method, Springer-Verlag: Lecture Notes in Statistics, Vol. 158. - New York, 2001 г., 256 С. 3. Gomez V., Maravall V., Estimation, Prediction, and Interpolation for Nonstationary Series With the Kalman Filter // Journal of the American Statistical Association June 1994, Vol. 87, No. 426, p. 611- 624. 4. Pollock D.S.G. A Revue of TSW: The Windows Version of the TRAMO-SEATS Program // Journal of Applied Econometrics, 17 (2002), p. 291-299. 5. Губанов В.А., Ковальджи А.К. Выделение сезонных колебаний на основе вариационных принципов // ЭММ, 2001, том 37, №1, с. 91-102 6. Губанов В.А. Выделение тренда из временных рядов макроэкономических показателей. Научные труды: Институт народнохозяйственного прогнозирования РАН/ Гл. ред. А.Г. Коровкин. – М.: МАКС Пресс, 2005, с. 25-39. Верхний индекс в квадратных скобках означает номер итерации. 3