События последних месяцев – принятие Закона об оценке

реклама

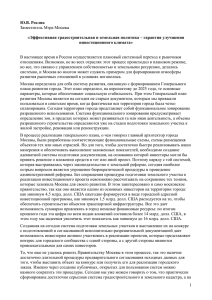

А.Драпиковский, И.Иванова ПОЧЕМ(У) НАДО ОЦЕНИВАТЬ ЗЕМЛЮ: некоторые вопросы методологии оценки земли В кн.: Вісник оцінки. Українське товариство оцінювачів. Професійний науковопрактичний журнал. - 2004. - №2 (квітень-червень). – с.2-8. События последних месяцев – вступление в силу Гражданского кодекса, принятие Закона об оценке земель, создание саморегулируемых организаций оценщиков земельных участков, - пробудили активный интерес к земельнооценочной деятельности. У многих сложилось представление о том, что наконец-то для независимых оценщиков настало время, когда можно и нужно серьезно заняться оценкой земли и найти свое место на рынке этих услуг, ведь еще немного и зародится рынок самой земли. Конечно, не хочется разрушать эти иллюзии, но все же следует заметить, что данные законодательные акты лишь закрепили в правовом плане то, что уже давно существует. Это относится и к рынку земли, и к рынку услуг по оценке земли. Во-первых, продавая здание, де-факто всегда продавалась и земля. И даже если очень стараться не замечать факта существования рынка земли, это еще не означает, что он не существует на самом деле. По сути, рынок земли начал развиваться уже тогда, когда была продана первая приватизированная квартира. И именно с этого момента земля обрела свою рыночную стоимость. Во-вторых, деятельность в сфере оценки земельных участков на сегодняшний день имеет все формальные признаки вполне сложившейся системы. Она обладает необходимой законодательной и нормативно-методической базой; имеет орган, уполномоченный осуществлять ее регулирование, а также поддерживается профессиональной подготовкой кадров. Кроме того, практически во всех регионах Украины существуют земельнооценочные фирмы, активно и достаточно успешно работающие на рынке услуг по оценке земельных участков. Поэтому проявившееся только сейчас внимание к оценке земли со стороны многих независимых оценщиков является несколько запоздавшим. Тем более что в Законе об оценке земель скорее прослеживается тенденция к дальнейшему обособлению земельнооценочной деятельности, нежели к ее интеграции в целостную систему оценки недвижимости. И все же будет печально, если возникший интерес к оценке земли сменится апатией, решение земельнооценочных проблем снова будет отнесено к парафии исключительно «земельщиков», а оценка недвижимости продолжит свое существование королевством кривых зеркал, в котором правят УПВС`ы и единая на все случаи ставка капитализации; находят оправдания различия в результатах, полученных разными подходами, и отрицательный остаток, приходящийся на землю. Очевидно, что заинтересованность в оценке земли должна поддерживаться не только возможностью выйти на новый рынок, но и необходимостью повысить качество оценки недвижимости. Именно в таком контексте в данной статье хотелось бы рассмотреть некоторые методологические вопросы оценки земли, лежащие в плоскости классической триады «объект – рынок - рыночная стоимость». Игнорирование в течение многих лет частной собственности на землю привело к искаженному пониманию недвижимости как объекта оценки, что не могло не сказаться на общем развитии данного направления оценочной деятельности. По сути, в отечественной практике сложился некий суррогат оценки земельных участков и оценки зданий и сооружений, каждая из которых не способна обеспечить надежность и эффективность оценки недвижимого имущества в целом. Сегодня ни у кого не возникает сомнений, что земельный участок – это объект недвижимости. В таком значении этот термин используется в гражданском праве 1 и национальных стандартах оценки 2 . Куда сложнее осознать, что земельный участок и только земельный участок (свободный или улучшенный) представляет собой недвижимость. И речь идет не о тех оговорках, которые до сих пор допускаются, когда говорят, что перед оценщиком стоит задача определить стоимость земельного участка и расположенных на нем объектов недвижимости, вместо того, что бы сказать, что задача заключается в оценке улучшенного земельного участка. Здесь можно лишь посетовать на то, что упраздненное в связи с социализацией земли в советском праве деление имущества на недвижимое и движимое первоначально вернулось к нам в несколько искаженном виде. Однако на этом выросло целое поколение оценщиков, «умеющее» оценивать недвижимость без земли, а саму землю рассматривать как бесплатное или платное приложение к «объектам недвижимости», что и составляет реальную проблему. Непонимание сути объекта, подлежащего оценке, всегда сопряжено с опасностью допущения ошибки в способе определения его стоимости и, в конечном счете, в получении ее неадекватного значения. Для недвижимости в качестве родового признака, определяющего их среди других объектов, является непосредственная связь с землей. Данная связь не только позволяет различать недвижимое и движимое имущество, но и рассматривать саму недвижимость с точки зрения единства двух составляющих – земли и земельных улучшений. При этом под земельными улучшениями понимается любое преобразования земли, имеющие долгосрочный характер, включающие затраты на труд, капитал, прибыль предпринимателя, и предназначенные для того, чтобы увеличить стоимость или полезность недвижимости. Однако, в отличие от земли, которая является вечным, постоянно приносящим доход активом, земельные улучшения представляют собой обесцениваемый актив. Более того, если земля всегда будет выступать недвижимостью, то земельные улучшения, отделенные от земли, уже таковыми не будут. Игнорирование этого постулата приводит к искажению самого понятия недвижимости и к ошибкам при определении ее стоимости, когда в оценке недвижимого имущества не учитываются выгоды местоположения. В результате стоимость недвижимости получается либо не полной, либо завышенной в силу двойного учета стоимости этих выгод, как при оценке земли, так и при оценке земельных улучшений. 1 Цивільний кодекс України. К.: Юридична література. 2004. (Стаття 181. Нерухомі та рухомі речі.) Національний стандарт №1 “Загальні засади оцінки майна і майнових прав”, затверджений постановою Кабінету Міністрів України від 10.09.03 р. № 1440. 2 Таким образом, онтологическое содержание проблемы заключается в том, что никакой объект недвижимости не может быть оценен без учета выгод (недостатков) местоположения. Оцениваем ли мы земельный участок, здание или помещение, их стоимость будет включать стоимость земли, т.е. права занимать определенное место и присваивать связанные с этим местом выгоды. Формализовано данное положение может быть представлено в виде уравнения VO = VL + VB, где VO - стоимость недвижимого имущества (земельного участка, здания или помещения), VL – стоимость земли, а VB – стоимость улучшений. При всей тривиальности приведенной формулы, хотелось бы упредить предубеждение, что в статье будут излагаться прописные истины. Скорее речь будет идти о тех основополагающих моментах, которые почему-то сплошь и рядом игнорируются в оценочной практике. Прежде всего, следует обратить внимание на своеобразное «отрицание отрицания», характерное для оценки земли. Ее объектом является не земля вообще, а конкретный земельный участок, представляющий собой объект недвижимости. Однако если оценивается земля, то определяется стоимость земельного участка без улучшений, иными словами, стоимость земли является лишь одной из составляющих стоимости земельного участка. При этом стоимость земли, например, если оценивается неулучшенный или неосвоенный земельный участок, может отражать стоимость недвижимости (VO = VL), в то время как стоимость улучшений никогда не будет равна стоимости недвижимости, но всегда будет меньше ее величины на стоимость земли (VB = VO - VL). Последнее утверждение не всегда однозначно воспринимается в среде оценщиков. Все отлично понимают, что цена продажи или аренды однотипного здания или помещения будет разниться в зависимости от его местоположения. Но на каком основании учитывать стоимость земли, если объектом сделки является лишь здание и помещение, а земля находится вне рамок соглашения в силу того, что права на землю не определены и/или границы земельного участка не установлены. Действительно оценивая землю, мы оцениваем связанные с нею права. Однако свидетельством полноты этих прав является не документ, удостоверяющий право частной собственности, или постоянного пользования, либо аренды, а сумма получаемого с земли дохода. Наличие правоудостоверяющих документов скорее очерчивают обязанности юридических пользователей земли в части платы за землю (земельного налога или арендной платы), чем ограничивают право фактических пользователей на присвоение дохода с земли. Попытаемся рассмотреть, как ожидаемый доход с земли будет определять ее стоимость (VL) при различном правовом состоянии земельного участка. Для этого операционный доход определим как разницу между ожидаемым доходом с земли (LR) и платой за землю – земельным налогом (U1), размер которого устанавливается законом, или арендной платой (U2), размер которой определяется договором. В качестве замечания, отметим, что в условиях рынка наиболее релевантной мерой дохода с земли служит рыночная арендная плата. При праве собственности, когда, с одной стороны, земля в силу своей «вечной» природы генерирует неограниченный во времени доход, а, с другой стороны, установленное право не имеет временного ограничение на получение этого дохода, стоимость земли может быть достигнута с помощью прямой капитализации: VL = (LR – U1) / RL . В соответствии с прямой капитализацией конвертация будущего дохода в значение стоимости осуществляется с помощью ставки капитализации (RL), значение которой устанавливается на основе сопоставлении рыночных данных о доходах и ценах продажи подобных земельных участков, что позволяет аккумулировать все риски, связанные с получением дохода с земли. Прямая капитализация имеет очевидное преимущество, так как она отражает сложившееся на рынке отношение между доходом и ценой продажи. Это позволяет избежать принятия целого ряда допущений в прогнозе будущих доходов, необходимых для дисконтирования денежных потоков. Однако это не исключает возможности применения дисконтирования денежных потоков при оценке права собственности на земельный участок, когда стоимость земли определяется землю путем дисконтирования операционного дохода с земли за определенный период, после которого собственник может реализовать свое право за счет продажи земельного участка и получить доход от реверсии: VL = (LR – U1) × PVAF (i, n) + (LR – U1) / RL × PVF (i, n). Для конвертации будущих денежных потоков в их текущую стоимость используются коэффициенты дисконтирования - фактор текущей стоимости единичного аннуитета (PVAF (i, n)) и/или фактор текущей стоимости единицы (реверсии) (PVAF (i, n)) – в основе определения которых лежит ставка дисконта (i), отражающая норму отдачи. По сути, норма отдачи учитывает четыре компонента вложения капитала: надежность вложения, риск, ликвидность и затраты на управление. Однако такое покомпонентное разделение нормы отдачи носит чисто теоретический характер. Поэтому столь распространенное в оценочной практике кумулятивное построение ставки дисконта рискованно и, как правило, безосновательно, «поскольку обычно нет прямых, основанных на данных рынка, доказательств правильности каждой из составляющих» 3 . Более корректными к определению значения ставки дисконта являются подходы, основанные либо на расчете внутренней нормы отдачи, позволяющей соотнести текущую стоимость потока будущих доходов с ценой продажи подобных земельных участков, либо на распределении дохода по физическим составляющим недвижимости – землей и земельными улучшениями, когда норма отдачи приравнивается к ставке капитализации для земли. И прямая капитализация, и дисконтирование денежных потоков приведут к одному и тому же значению стоимости земли, если ставка капитализации и норма отдачи надлежащим образом поддерживаются рынком. Интересно, что точно таким же образом определяется стоимость земли при праве постоянного пользования, при котором, кстати, плата за землю также взимается в виде земельного налога. С экономической точки зрения постоянный пользователь имеет те же возможности в получении дохода с земли, что и собственник. Во-первых, данное право не имеет временного ограничения на получение дохода с земли, во-вторых, как это не парадоксально на первый взгляд, не 3 Организация оценки и налогообложения недвижимости. Под общ. ред. Дж.К.Эккерта.- М.: РОО, 1997. – Т.1, стр.310. имея правомочия на распоряжение землей де-юре, сделка относительно зданий, расположенных на участке, позволяет передать новому собственнику здания и право на постоянное (неограниченное во времени) получение дохода с земли. Именно осознание данного момента и послужило причиной резкого ограничения института постоянного пользования землей, сохранив сегодня его лишь для государственных и коммунальных субъектов, финансируемых за счет бюджетных средств. Все прочие стоят перед альтернативой – либо приобрести землю в собственность, либо взять ее в аренду. Поэтому, наряду с оценкой права собственности, приобретает актуальность и оценка права пользования землей на условиях аренды. При аренде, т.е. праве временного платного владения и пользования земельным участком, стоимость права пользования будет определяться доходом с земли (за вычетом арендной платы), который можно получить в течение срока аренды: VLlh = (LR – U2) × PVAF (i, n). Естественно, что стоимость права пользования землей будет меньше права собственности на землю или права постоянного пользования землей. Здесь не только отсутствует доход от реверсии, но и операционный доход будет ниже в силу того, что арендная плата при любых обстоятельствах будет превышать земельный налог. В принципе оценка права пользования землей предполагает распределение стоимости земли как минимум на две составляющих, связанных с интересом не только арендатора, но и арендодателя, каждому из которых отвечает свой денежный поток. Арендодатель, будучи собственником земли, имеет возможность удовлетворить свое требование на получение дохода путем взыскания арендной платы по договору и последующей продажи собственности. Поэтому стоимость права арендодателя равняется сумме текущей стоимости операционного дохода от контрактной арендной платы и текущей стоимости дохода от реверсии. Однако, контрактная арендная плата не всегда будет соответствовать арендной плате, которая сложилась на рынке. Это и предопределяет отличие между стоимостью права арендодателя и стоимостью полного права собственности. По сути, разность между стоимостью этих прав образовывает стоимость права пользования землей для арендатора, которая рассчитывается путем сопоставления двух денежных потоков, формируемых рыночной и контрактной арендной платой. Естественно, эта стоимость приобретает положительное значение, лишь при условии, если контрактная арендная плата меньше рыночной. В случае же приближения арендной платы, установленной договором, к рыночной арендной плате, стоимость интереса арендатора исчезает, а в случае ее превышения приобретает отрицательное значение. В соответствии с Международными стандартами оценки 4 отрицательная стоимость права пользования землей считается вполне правомерной и не должна игнорироваться (например, указанием «нулевого» значения) или компенсироваться за счет положительной рыночной стоимости другого имущества. 4 International Valuation Guidance Note No.2, Valuation of Lease Interests, para 5.18.3 // International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003 Но самое интересное, что, когда права на земельный участок не установлены, право на получение дохода с земли также имеет стоимость. Причем эта стоимость сопоставима со стоимостью права собственности на землю (стоимостью земли) и даже будет ее превышать, так как в этом случае за использование земли чаще всего не взимается никакая плата. Именно в этом парадоксе и кроется внутреннее противоречие «социалистического» отношения к земле, когда, исключив землю из гражданского оборота и упразднив плату за нее, фактически были созданы неограниченные возможности для присвоения дохода с земли. Это и сегодня позволяет получать сверхприбыли застройщикам, особенно в крупнейших городах, где стоимость земли достаточно высока. Кстати, «отец» идеи социализации земли – американский экономист Генри Джордж (1839-1897 гг.) предполагал не бесплатное использование земли, а, наоборот, стопроцентное изъятие дохода с земли, что, по его мнению, позволило бы выровнять условия хозяйствования для всех субъектов независимо от имеющихся преимуществ (недостатков) местоположения 5 . Таким образом, при любых обстоятельствах, установлены права или нет, между землей и фактическим землепользователем возникает экономическая связь, отражаемая стоимостью полного или частичного права на земельный участок. Однако реальное значение этой стоимости как меры полезности конкретного участка может отразить лишь рынок. Основанием для такого утверждения служат, по крайней мере, три обстоятельства. Во-первых, только коллективное восприятие полезности того или иного земельного участка, основанное на мотивации и действии множества покупателей и продавцов, позволяет преодолеть элемент субъективности, присущий любой оценке. Можно сокрушаться по поводу высоких или низких цен на землю, однако, если за эту цену она покупается и продается, то это и есть ее истинная ценность при данных социальных, экономических и политических условиях. По сути, степень полезности земельного участка формируется существующими спросом и предложением, конкуренцией, иными рыночными факторами, которые прямо или косвенно воздействуют на продуктивность и эффективность использования земли. Во-вторых, ценность земельного участка, в отличие от большинства других видов имущества, не может быть измерена затратами на создание аналогичного объекта. Ее мерой могут быть либо цена, обычно уплачиваемая за подобный земельный участок, либо альтернативные инвестиции с таким же уровнем доходности, которые также формируются под воздействием рыночных факторов. В-третьих, в отличие от других видов собственности практически любой земельный участок обладает очевидной полезностью, что делает его самодостаточной рыночной единицей, относительно которой может происходить смена собственника, условий собственности и условий использования собственности. Таким образом, рынок является той средой, где в полной мере реализуется принцип полезности земли, который во взаимодействии с ограниченностью данного ресурса, потребностью в нем и покупательной способностью создает и поддерживает рыночную стоимость. При этом оценка земли будет объективной настолько, насколько определяемая стоимость учитывает влияние всех рыночных 5 Джордж Г. Прогресс и бедность. СПб, 1896; Джордж Г. Великая общественная реформа (налог с ценности земель). СПб, 1901. сил, а реальная ценность земли может быть отражена лишь ее рыночной стоимостью. Не лишним будет заметить, что согласно Международным стандартам оценки 6 на установление рыночной стоимости должны быть направлены оценки, связанные с передачей прав собственности, с обеспечением залога, при принудительном отчуждении собственности и возмещении ущерба; для целей бухгалтерской отчетности и налогообложения. Даже в тех случаях, когда оценивается специализированная недвижимость или бизнес, требуется 7 , чтобы земельный участок в его составе оценивался с точки зрения его конкретной полезности, основываясь на рыночной стоимости, которая не зависит от того, кто является собственником. Естественно, в силу множественности экономических связей, возникающих в отношении земли, ее стоимость может определяться нерыночными условиями и нетипичными мотивациями, которые обусловлены вполне рациональными причинами, связанными с ведением бизнеса, инвестированием, налогообложением, страхованием, выполнением условий по обязательствам и прочее. Речь идет о таких видах стоимости земельного участка, как потребительная, специальная, страховая, налогооблагаемая, инвестиционная и ликвидационная. Однако, зачастую, необходимым условием для определения перечисленных выше видов стоимости является установление рыночной стоимости. При чем при их определении используются те же подходы, что и при определении рыночной стоимости, хотя в этом случае наряду с рыночными используются и другие данные. Так, при расчете величины стоимости земельного участка в рамках сравнительного подхода могут быть учтены особые условия сделки или особый интерес одной из сторон, в рамках доходного подхода - использована норма отдачи приемлемая для инвестора, в рамках затратного подхода - приняты показатели нормативных затрат. Очевидно, что при оценке рыночной стоимости предметом анализа должны выступать данные, надлежащим образом отображающие ситуацию на рынке, а наличие разных подходов к оценке дает возможность использовать адекватные аналитические процедуры, которые в наибольшей степени учитывают специфику оцениваемого объекта и его положение на рынке. Акцентируя внимание на выборе исходных данных при определении стоимости, хочется лишний раз подчеркнуть, что, хотя подходы и методы и составляют смысловое ядро оценочного процесса, но не исчерпывают его содержание в полном объеме. К сожалению, приходится констатировать, что в сложившейся практике оценки при всеобщей декларации рыночной стоимости она не находит должного подкрепления рыночными данными. Почему-то забывается, что рыночная стоимость не просто расчетная величина, а расчетная величина, основанная на рыночной информации. По большому счету данные рынка служат не только условием расчета рыночной стоимости, но и подтверждением достоверности полученного результата. В данном случае во внимание принимаются сложившиеся на рынке уровни цен, арендной платы, операционных и капитальных затрат, совокупного износа, норм 6 International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003, p.66. International Valuation Guidance Note No.1, Real Property Valuation (Revised 2003), para 1.8 // International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003 7 отдачи и ставки капитализации, рыночного поглощения и т.п., а также обстоятельства, которые могут привести к их изменению. Естественно, что эти данные будут в большей мере касаться существующей и/или создаваемой подобной недвижимости, чем той, которая оценивается. Ведь определение рыночной стоимости предполагает рассмотрение и возможности альтернативного использования оцениваемой недвижимости с целью установления ее оптимального использования. А в оценке земли данное положение является основополагающим, так как даже улучшенный участок при определении рыночной стоимости земли рассматривается как условно свободный и открытый к наиболее эффективному использованию. По сути, информация об оцениваемом земельном участке нужна в той мере, в какой она позволяет определить, как он мог бы использоваться, чтобы получить наивысшую стоимость земли. Иными словами, рыночные данные, используемые в расчетах, должны касаться недвижимости, которая способна и может конкурировать с оцениваемой недвижимостью на одном и том же рынке, а исходными критериями подобности для земельных участков скорее являются общность местоположения и физические характеристики, чем характер их использования. При этом не следует забывать, что потенциал использования земли, срок экономической жизни которой практически неограничен, значительно выше земельных улучшений, а значит, наиболее эффективное использование улучшенного земельного участка может отличаться от наиболее эффективного использования земли, как если бы она была свободной. Но при любых обстоятельствах анализ наиболее эффективного использования предполагает оценку рыночной стоимости земли, которая отображает полезность и постоянность земли в контексте рынка. Из этого следует важный методологический принцип, согласно которому ценность земельных улучшений определяется той величиной, которую они привносят в рыночную стоимость улучшенного земельного участка, т.е. «рыночная стоимость земельных улучшений представляет собой разницу между рыночной стоимостью улучшенной недвижимости и рыночной стоимостью собственно земли» 8 . Применение указанного принципа на практике позволяет установить совокупный износ существующих на земельном участке улучшений, оценить оставшийся срок их экономической жизни, рассчитать ставку капитализации для земельных улучшений, т.е. те показатели, которые широко используются при оценке не только собственно земли, но и недвижимости в целом. Но это – тема, заслуживающая отдельного рассмотрения, а сейчас важно подчеркнуть, что определение наиболее эффективного использования связано с необходимостью выбора сопоставимых данных и объектов, с которыми будет сравниваться оцениваемый земельный участок, а, следовательно, и выбора того или иного подхода к оценке. Так как в основе определения рыночной стоимости лежит общий принцип сопоставления, то любой из применяемых к ее оценке подходов, по сути, является сравнительным. Данное обстоятельство выступает в качестве своеобразного 8 International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003, p.39. Данное положение повторяется и относительно оценки сельскохозяйственной недвижимости (International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003, p.338) ограничительного условия, когда при существующем многообразии способов оценки земли, оценщик вынужден использовать лишь несколько или только один из них, в силу особенностей рыночного оборота определенного типа земельного участка. Кстати, это положение не противоречит методике и порядку проведения экспертной денежной оценке земельных участков 9 , содержащих необходимый и достаточный инструментарий для определения рыночной стоимости в соответствии с международными правилами оценки №1 «Оценка недвижимого имущества» 10 . Непосредственно рыночная стоимость земли может быть определена либо путем сопоставления цен продаж вакантных земельных участков, либо путем капитализации дохода от сдачи их в аренду отдельно от земельных улучшений или, в отдельных, четко оговоренных, случаях, путем капитализации земельной ренты. Однако любой оценщик знает насколько сложно это осуществить на практике. Вопервых, подавляющее большинство земельных участков, которые продаются, имеют определенные улучшения. Даже среди сельскохозяйственных земель к категории неулучшенных (и то с определенной долей условности) относятся лишь естественные сенокосы и пастбища, а также залежи. Все остальные земли, включая и пашню, уже рассматриваются, как улучшенные. Во-вторых, отдельно от улучшений в аренду сдаются преимущественно земельные участки, находящиеся в государственной или коммунальной собственности, а это означает, что арендная плата за них устанавливается на основе нормативной денежной оценки, что исключает возможность определения рыночной стоимости земли. Все это невероятно затрудняет проведение оценки земли, но не составляет проблему определения ее рыночной стоимости. Свободных от улучшений земельных участков всегда было и будет мало и это - норма. Проблемы, как это не парадоксально, возникают тогда, когда оценщик располагает информацией о сделках относительно вакантных земельных участков. Прежде всего, вакантный участок не должен трактоваться как функционально не определенный. Любой земельный участок, улучшенный или неулучшенный, всегда функционально определен градостроительной или землеустроительной документацией и должен оцениваться с точки зрения юридически разрешенного использования. При чем, если имеется утвержденная документация относительно изменения существующего функционального использования, то вакантный земельный участок должен оцениваться, исходя из перспективного наиболее эффективного использования. Еще один вопрос связан с применением метода капитализации земельной ренты, а именно, с неправомерным расширением области его использования. По сути, этот метод представляет собой оценку земли через бизнес, однако данный бизнес должен относиться исключительно к первичному сектору. То есть капитализация земельной ренты допустима лишь при оценке земельных участков под сельскохозяйственными и лесными угодьями и открытыми разработками. В принципе, в мировой оценочной практике стремятся избегать использования этого метода в силу большого количества допущений, относительно размера ожидаемого дохода от реализации полученной от использования земли продукции, реальной 9 Методика експертної грошової оцінки земельних ділянок, затверджена постановою Кабінету Міністрів України від 11.10.02 р. № 1531; Порядок проведення експертної грошової оцінки земельних ділянок, затверджений накзом Держкомзему України від 09.01.03 р. №2. 10 International Valuation Guidance Note No.1, Real Property Valuation (Revised 2003) // International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003, p.199-221. прибыли предпринимателя и величины риска, связанного с ведением хозяйствования собственником земли. В этой связи даже рекомендуется разграничивать понятия «доход с недвижимости» (читай – доход от сдачи в аренду недвижимости) и «доход от использования недвижимости», т.е. доход от деятельности, осуществляемой на недвижимости. Последний, согласно МСО 1 «Оценка на основе рыночной стоимости» 11 , скорее относится к оценке стоимости действующего предприятия, когда недвижимость рассматривается как актив в составе бизнеса, нежели к оценке недвижимости как самостоятельного объекта. Однако вернемся к рынку земли. Кто сказал, что на этом рынке должны быть представлены лишь неулучшенные земельные участки? Ведь рынок недвижимости суть рынок земельных участков, на котором фактически и формируется рыночная стоимость земли. Поэтому использование термина «рынок земли» корректно настолько, насколько он отражает рынок недвижимости. В связи с этим хочется сделать несколько замечаний. Первое касается того, что методы сравнительного и доходного подходов в оценке недвижимости всегда направлены на оценку земельных участков: или вакантных, или улучшенных. Дело в том, что рынок не разделяет цену куплипродажи или аренды по физическим составляющим недвижимости, воспринимая последнюю как целостный объект. Аддитивная модель стоимости недвижимости допустима лишь в затратном подходе и то только при условии, что стоимость каждой из составляющих – земли и земельных улучшений, - выводится из рыночной стоимости целостного объекта. При этом рыночная стоимость земли еще может быть получена с использованием сравнительного или доходного подходов к оценке, но рыночная стоимость земельных улучшений всегда будет определяться остатком. В противном случае затратный подход приобретает нерыночный характер. Второе замечание логически вытекает из первого и связано с необходимостью учета затрат на земельные улучшения или, что будет корректнее, учета их рыночной стоимости. Выполнение данного положения требует постоянного мониторинга не только рыночной стоимости улучшенных участков, но и рыночной стоимости его составляющих. На этом строятся практически все методы, позволяющие определить рыночную стоимость земли на основе рыночной стоимости (или рыночной арендной стоимости) недвижимости: экономический метод, с помощью которого стоимость земли определяется из общей рыночной цены сравниваемой недвижимости путем вычитания из нее рыночной стоимости улучшений; метод соотнесения, представляющий собой непрямую технику сравнения, когда стоимость земли определяется путем распределения общей рыночной цены недвижимости через сложившееся отношение между стоимостью земли и стоимостью улучшений; метод остатка для земли, в соответствии с которым стоимость земли определяется разницей между капитализированной стоимостью чистого операционного дохода, получаемого в результате сдачи недвижимости в аренду, и стоимостью улучшений; 11 Standard 1 International Valuation Standards, Market Value Basis of Valuation. // International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003. Земельный участок СПОСОБЫ ОПРЕДЕЛЕНИЯ СТОИМОСТИ ЗЕМЛИ В РАЗЛИЧНЫХ ОЦЕНОЧНЫХ СИТУАЦИЯХ Рынок купли-продажи Рынок аренды Сравнительный подход Доходный подход Метод сопоставления продаж Метод статистического анализа Метод выгод Инвестиционный метод Метод остатка для земли Метод распределения дохода Земля Затратный подход в части расчета стоимости земельных улучшений Экономический метод Метод соотнесения Метод развития метод распределения дохода, предполагающий вычитание из чистого операционного дохода, получаемого в результате сдачи недвижимости в аренду, дохода, генерируемого улучшениями, и капитализацию оставшегося дохода в стоимость земли. И все же бывают ситуации, когда невозможно определить рыночную стоимость улучшенного земельного участка, например, для специализированной недвижимости, стоимость которой рассчитывается как остаточная стоимость замещения. В данном случае для оценки земли применяется метод развития, базирующийся на предположении о возможности достижения наиболее эффективного использования путем продажи или сдаче в аренду земельных участков, образованных в результате разделения (объединения) оцениваемого земельного участка. В рамках этого метода стоимость земли определяется разницей между текущей стоимостью доходов от предполагаемого использования и текущей стоимостью затрат, связанных с переходом к такому использованию. Следует обратить внимание, что полученный результат будет соответствовать рыночной стоимости при существующем использовании, т.к. наиболее эффективное использование имеет не оцениваемый участок, а вновь сформированные земельные участки. И хотя в Международных стандартах бухгалтерского учета отказались от применения понятия «рыночная стоимость при существующем использовании», Международный комитет по стандартам оценки и Европейская группа ассоциаций оценщиков продолжают рассматривать его в качестве рыночной базы оценки, которая определяется как «расчетная сумма, за которую состоялся бы обмен земли, как если бы она была свободной, основываясь на продолжении существующего использования, между заинтересованным покупателем и заинтересованным продавцом при коммерческой сделке после надлежащего маркетинга, когда стороны действовали со знанием дела, разумно и без принуждения» 12 . Кстати, стоимость земли вновь сформированных участков при применении метода остаточной стоимости замещения служит основой для расчета увеличения совокупного износа земельных улучшений за счет рыночной стоимости земли при наиболее эффективном использовании. При чем, там, где рыночная стоимость земли при наиболее эффективном использовании превышает остаточную стоимость замещения недвижимости, приводится только эта рыночная стоимость, а сама оценка остаточной стоимости замещения считается избыточной. Таким образом, определение рыночной стоимости земли является императивом для любого метода оценки недвижимости. И не важно, используется ли она непосредственно, как это имеет место в затратном подходе, или присутствует в снятом виде при определении наиболее эффективного использования, в значениях ставки капитализации, нормы отдачи или совокупного износа, оценка недвижимости немыслима без рыночных данных относительно земельных участков. Никто не пытается утверждать, что сбор и анализ этих данных является простым делом. Рынок земли не только существует, как правило, в неявном виде, но и как рынок недвижимости в целом является крайне несовершенным в силу своей локальности, низкой ликвидности и уникальности представленных на нем объектов. Кроме того, даже в период высокой активности рынка в оборот вовлекаются лишь несколько процентов общего числа объектов. А в наших условиях ситуация 12 International Valuation Guidance Note No.8, Depreciated Replacement Cost , para 3.4 // International Valuation Standards. Sixth Edition. 2003. IVSC, London, 2003. усугубляется еще и особыми экономическими, правовыми и институциональными характеристиками зарождающихся рынков. На фоне чрезмерного государственного вмешательства в рыночные процессы и в оценочную деятельность в частности остается несовершенной система регистрации прав на землю и другие объекты недвижимости, игнорируются нормы и правила застройки и иного использования земельных участков, отсутствует прозрачность и доступность рыночной информации. К тому же сохраняют действие нормативные методики проведения оценки, не способствующие нормальному функционированию рынка недвижимости. Все это, в конечном счете, приводит к тому, что при определении рыночной стоимости земли потребуется больше усилий и времени в сборе и анализе сопоставимых данных, более детального и обоснованного подхода к выбору способов оценки, принимаемых допущений и ограничительных условий, чтобы обеспечить объективность выполненной оценки.