Tomashevich Sovremennye tendentsii razvitiya vneshnetorgovykh

advertisement

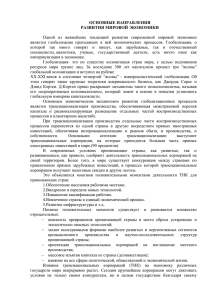

МИРОВОЕ ХОЗЯЙСТВО И ВНЕШНЕЭКОНОМИЧЕСКИЕ связи Т.А. ТОМАШЕВИЧ СОВРЕМЕННЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ ВНЕШНЕТОРГОВЫХ ОТНОШЕНИЙ СТРАН ЗАПАДНОЙ ЕВРОПЫ Направление и характер развития внешней торговли отдельных стран За­ падной Европы подтверждают общемировую тенденцию интернационализации хозяйственной деятельност~ в планетарном масштабе. Наиболее общие показа­ тели этого процесса - опережающее развитие внешнеэкономического обмена по сравнению с ростом объемов ВВП, а также высокая степень воспроизводствен­ ной открытости их национальных экономик. Так, значение внешнеторговой квоты, которая измеряется процентным отношением внешнеторгового оборо­ та к ВВП, варьируется соответственно от 56 % в Турции и Франции до 211 и 283 % в Ирландии, Мальте и Люксембурге [ 1 ]. 175, Позитивную динамику потенциала конкурентоспособности экспортно-ориен­ тированных отраслей региона отражает также высокое значение показателя интенсивности торговли (измеряется стоимостью экспорта товаров и услуг на душу населения) для большинства стран Западной Европы ( 14 567 дол. в Да­ нии, 9 362 - в Финляндии, 7 999 - в Германии, 3 262 - в Португалии). Исклю­ чение составляют лишь Турция (780 дол.) и отдельные государства бывшей СФРЮ (Македония - 787, Босния и Герцеговина - 368, Сербия и Черного­ рия - 220 дол.), однако их вклад в общую картину слишком незначителен, чтобы существенно исказить тенденцию [2, 4]. Активизация интеграционных процессов в рамках ЕС, обозначившаяся введением единой валюты в 11 странах ЕС-15 с января 1999 г. и расширением географии участников Союза за счет 1О европейских государств в мае 2004 г., выступает на стыке веков не только решающим фактором экономического раз­ вития стран региона, по и движущей силой глобализации мирового хозяйства. Еще одним носителем процесса глобализации, а также наиболее динамич­ ным участником международной торговли выступают транснациональные кор­ порации (ТНК) Западной Европы. В регионе сконцентрировано около 40 тыс. ТНК из 60 тыс. действующих в мире. Из 200 крупнейших предприятий в За­ падной Европе около 150 принадлежат Великобритании, Франции и ФРГ [3, 40]. Эти же страны входят в состав лидеров по числу компаний, включенных в список 1 ООО самых крупных ТНК мира, опубликованный журналом "Бизнес Уик" в 2003 г. Согласно этим данным доминирующее положение в мире заниТатьяна Анатольевна ТОМАШЕВИЧ, аспирантка кафедры управле1tия предприятиями торговли Белорусскоzо государстве1tного эко1tомическоzо университета. 12 мают американские корпорации третье - Великобритании Канаде (41), шестое - ФРГ (35) (129), (488), второе место принадлежит Японии (77), четвертое - Франции (48), пятое [4, 7]. В последнее десятилетие процесс роста западно-европейских ТНК характе­ ризовался наибольшей интенсивностью среди развитых стран мира. Специфи­ ку экспансии ТНК региона обусловливает резкое развитие их заграничных подконтрольных корпораций, опережающее рост самих ТНК. К началу XXI в. общая численность иностранных филиалов материнских компаний стран За­ падной Европы превыша.па 60 тыс. при общемировом показателе в более чем 500 тыс. единиц. Важно отметить при этом, что холдинги представлены не только крупными, ведущими в своих отраслях ТНК, но и малыми и средними предприятиями. Так, в 1996 г. к категории малых и средних предприятий бы­ ли отнесены 4/5 и 3/5 всех ТНК соответственно в Швеции и Италии [5, 468]. Международная экспансия промышленных корпораций выдвинула про­ блему дополнительных источников финансирования. Это обстоятельство ста­ ло одной из причин резкого роста численности в 80 - 90-е гг. транснациональ­ ных банков (ТНБ), занявших центральную позицию в подключении ТНК к мировому рынку капиталов. В целом ТНБ, инкорпорированные в регионе, об­ ладают громадной финансовой мощностью. Это подтверждает тот факт, что в иерархии 30-ти крупнейших банков мира верхние "этажи" занимают 12 ТНБ из Великобритании, ФРГ, Швейцарии и Франции [5, 565J. Отмеченные в рамках западно-европейского региона процессы отражают общемировую тенденцию перехода к качественно новому внутриотраслевому уровню международного разделения труда (МРТ) и служат прочной произ­ водственно-финансовой базой для формирования международного производ­ ства (global rnanufacturing). В связи с этим важной чертой торговли стран За­ падной Европы становится обмен изделиями, сходными по назначению, но различающимися по технико-экономическим параметрам. Деятельность ТНК региона обусловливает и такую особенность внешней торговли европейских стран, как тесная связь с прямыми иностранными ин­ вестициями (ПИИ), характер которых за последнюю четверть века качествен­ но изменился. Если до середины 80-х гг. ТНК расширяли деятельность путем организации новых производственных площадок и создания региональных от­ делений, то теперь более ..ние и поглощение 3/5 общего их объема в рамках ЕС приходится на слия­ ( СиП). Одновременно ведущие корпорации начали практи­ ковать заключение между собой разнообразных неформальных саг лаmений о совместной деятельности - создавать стратегические альянсы, нацеленные на укрепление позиций на рынках. В результате потоки капиталов и товаров пе­ реплетаются, образуя многообразные связи в сфере производства и обра­ щения. Затянувшийся в начале XXI в. инвестиционный бум в США стал причиной перенакопления капитала, выступившего основным фактором замедления СиП в развитых странах. Тем не менее страны ЕС-15 остаются не только круп­ нейшими нетто-инвесторами в мировой экономике, но и одним из центров при­ тяжения ПИИ (доля ПИИ ТНК ЕС (по притоку) составляет ТНК США - 16,9, ТНК Японии - 0,8 %) [6, 23]. 43,9, тогда как Усиление вовлеченности западно-европейских ТНК в систему международ­ ных производственно-финансовых отношений выражается в повышении отно­ шения зарубежных активов ТНК, продаж и численности работников за гра­ ницей к их общей величине и численности. Эти три отношения по методике ЮНКТАД усредняются в общий индекс транснациональности, рост которого говорит об активном развитии процесса международной интеграции. К концу ХХ в. по значению этого показателя (95,7 %) среди ТНК региона лидировал швейцарско-шведский производитель электрооборудования "АВВ" [5, 496]. Уровень интернационализации операций, их объемы мало связаны с отрасле­ вой спецификой. 13 С точки зрения индустриально-отраслевой специализации западно-европей­ ские ТНК занимают важные позиции в капиталоемких и наукоинтенсивных отраслях, таких как химия, фармацевтика, автомобилестроение, прибора- и машиностроение, а также секторах "новой" экономики: электронике, телеком­ муникациях, информационных технологиях. В некоторых отраслях средневы­ сокой наукоемкости отдельным ТНК региона удалось добиться выдающихся успехов, что подтверждается, в частности, мировым лидерством в производ­ стве часов швейцарской корпорации "Свотч". Вместе с тем развиваются и тра­ диционные сферы приложения инвестиций ТНК региона. Речь идет о материа­ лопроизводящих отраслях промышленности (нефтепереработке, металлургии, лесопереработке, целлюлозно-бумажной промышленности и пр.); пищевой ин­ дустрии и текстильной промышленности. Наибольший размах вложений, а также СиП отмечался в последнее время не только в обрабатывающей промышленности, но и среди отраслей сферы ус­ луг - в телекоммуникационном, банковском и страховом бизнесе. Такое поло­ жение дел в целом соответствует общемировой тенденции усиления формиро­ вания ТНК в сфере невидимых операций. К тому же на внутрифирменный трансферт технологии ТНК приходится не менее 1/3 мирового технологическо­ го обмена, включая "мягкие технологии" (опыт и навыки в сфере управления). В последнем десятилетии ХХ в. и в первые годы нынешнего столетия раз­ витие внешнеторговых отношений стран Западной Европы сдерживал ряд факторов: развал мировой социалистической системы, война в Персидском за­ ливе ("третий нефтяной шок"), вооруженный конфликт на Балканах, финан­ совый кризис 1997 г., спад в производстве средств информатики, сентябрьские теракты в США, возникновение очагов зоонозных инфекций животных и птиц ("коровье бешенство", "птичий грипп") и др. В целом динамика развития това­ рообмена в стоимостном и натуральном выражении была для региона благо­ приятной, причем наибольшим динамизмом отличались экспортно-импортные операции в Ирландии, Турции, отдельных странах скандинавского блока и в государствах, образовавшихся на месте бывшей СФРЮ. Ярким подтверждением тому выступают данные о масштабах торговли з.а­ падно-европейских стран. Общий экспорт товаров из региона с 1992 по 2002 гг. увеличился на 936,8 млрд дол. или в 1,54 раза, превысив рост стоимости то­ варного импорта, составивший 865, 1 млрд или в 1,48 раз. Общий товарооборот с~;ран региона достиг рекордной величины в 5316,1 млрд дол. В то же время в отличие от предыдущих десятилетий доля региона в мировом товарообмене со­ кратилась за рассматриваемый период с 46,33 до 41 %. Позиции на мировом рынке экспортеры из Западной Европы сдают в основном в конкурентной борь­ 1997 г., удалось 27, 17 % [ 1]. бе со странами Азии, которым, невзирая на.финансовый кризис за 1О лет увеличить долю в мировом товарообороте с 24, 8 до Рекордной величины достигла также стоимость обмена услуг в регионе, составившая 1 479,3 млрд дол., что соответствует 1/4 от общей стоимости обме­ на товарами и услугами в Западной Европе. Опережение обмена услугами по темпам роста торговли товарами является долгосрочной тенденцией для запад­ но-европейских стран, которая прерывалась лишь в отдельные годы. Сходная тенденция прослеживается и в членах ЕС-15, на которых приходится порта и 93,4 % импорта 89,9 % экс­ услуг региона. В рассматриваемый период импорт ус­ луг и товаров развивался динамичнее соответственно невидимого и товарного экспорта. Однако если сальдо невидимых операций при этом в целом по регио­ ну оставалось положительным, ·ТО торговля товарами в отдельные годы была несбалансированной. К тому же 10 государств региона выступают в структуре МРТ в качестве нетто-импортеров товаров, так как положительное сальдо их ба­ ланса услуг не может перекрыть отрицательное сальдо товарной торговли [ 1]. Невзирая на расширение операций по купле-продаже услуг в течение по­ следних трех лет, доля региона в международном обмене услугами так и не смогла за минувшее десятилетие достигнуть уровня 1990 г.: 53,3 и 48,2 %в экс- 14 порте и импорте услуг. В то же время позиции региона на мировом рынке ус­ луг впечатляющие: 12 из 20 крупнейших мировых экспортеров и 11 из 20 крупнейших мировых импортеров представляли Западную Европу, а их сум­ марная доля в мировом экспорте и импорте услуг достигла соответственно 48,6 и 46,3% при доле США в 17 ,4 и 13,3 %, - 4, 1 и 6,9 % [ 1 ]. 80- 90-е гг. ХХ в. наблюда­ а Японии При общей поступательной динамике услуг в лись их четко выраженные отраслевые различия. По темпам роста во многих западно-европейских странах лидирует комплекс деловых услуг, особых успе­ хов в развитии которых добились Великобритания, ФРГ, Франция, Италия, Швейцария и Швеция. Транспортная составляющая в стоимости перемещаемых грузов остается одним из важнейших факторов конкуренции. Этим объясняется значительный удельный вес транспортных услуг в общей стоимости "невидимого экспорта" каждой из стран региона, а также тенденция к упрощению и удешевлению всей uепочки транспортно-экспедиторских операций. Международный туризм приобрел в Западной Европе огромные масштабы и считается наиболе~ развитым в мире. На долю региона приходится более 70 % мирового туристического рынка и около 60 % валютных поступлений. Крупнейшими экспортерами туристических услуг в Западной Европе высту­ пают Австрия, Италия, Швейцария. Франция, Кипр, Греция, Португалия, Ис­ пания и Турция. При этом Кипр занимает первенство по доле туристической отрасли в общей сумме поступлений от экспорта товаров и услуг (52 %). К странам - крупнейшим поставщикам туристов - относятся: Бельгия, Дания, ФРГ, Голландия, Швеция и Великобритания [7, 35]. В целом в развитии торговли услугами региона можно выделить ряд новых тенденций: • расширение позиций и структурное усложнение сферы невидимых опе­ раций в результате возникновения новых услуг и путем их "экстернализа­ ции" - выделения в самостоятельные отрасли целого ряда видов услуг, ранее носивших внутрифирменный вспомогательный характер. Это относится к рек­ ламе, аудиту, бухгалтерским, юридическим, маркетинговым и другим видам услуг; становление в качестве необходимого условия высокой конкурентоспо­ собности в сфере услуг наличия компьютерных сетей, объединенных на гло­ бальном уровне, быстродействующих и надежных средств связи, а также воз­ • можности открытого и достаточно надежного доступа к ним; быстрое вытеснение электронной торговлей других форм предпринима­ тельской деятельности. В 90-е гг. ХХ в. особо велик был прогресс в финансо­ • вой сфере и индустрии развлечений, колоссальное влияние от расширения электронных операций на базе сети "Интернет" испытывают также страхова­ ние, брокерское дело, транспорт и реклама; • образование интеграционных компаний, поставляющих потребителю к ''пакет" услуг, что резко повышает качество, удешевляет и расширяет доступ новым видам обслуживания. В то же время укрупнение фирм в сфере услуг не мешает расширению значимых рыночных позиций среднего и мелкого бизне­ са, устойчивость которого подкрепляется гибкостью реагирования на потреби­ тельский спрос, появлением виртуального рыночного пространства и исполь­ зованием в работе современных информационных технологий, развитием форм сотрудничества с крупными фирмами (франчайзинг и др.), а также ме­ ханизмов поддержки со стороны государства, которое видит в нем ключевое условие социальной стабильности; • быстрое формирование собственной базы НИОКР в услугах, в результа­ те чего облик сферы обращения стала определять группа наукоемких отрас­ дей, оттеснив на второстепенные позиции традиционные услуги; 15 • опережающий рост ПИИ в услуги по сравнению с капиталовложениями в добывающие и обрабатывающие отрасли промышленности, что отчасти свя­ зано с сохраняющейся нетранспортабельностью многих услуг; • концентрация внешнеторгового оборота услугами в группе промышленно развитых стран (ПРС). Так, при значительной доле внутрирегиональной тор­ говли на США и Японию приходится соответственно около луг Е С-15 [ 1] . и 40 5 %обмена ус­ Результаты анализа товарной структуры торговли стран Западной Европы за послевоенный период (см. рисунок) позволили выявить следующие основ­ ные тенденции ее развития: в ос:нове структуры торговли лежал обмен продукцией обрабатывающей • отрасли, а второе и третье места по значимости занимали соответственно сель­ скохозяйственные продукты и минеральное сырье. Исключение составили 70-е гг. и конец 90-х гг. ХХ в., когда под влиянием скачка мировых цен на топливо и сырье доля в импорте региона продукции добывающей отрасли была выше до­ ли сельскохозяйственных товаров; 6 а 80,0 70,0 60,0 .... 50,0 :::i 40,0 & 30,0 i::: 20,0 10,0 0,0 100,0 80,0 'О)"' :i: 5 "' ~ = " 60,0 40,0 2(i,0 0,0 1963 1973 198~ 1993 2002 1963 Товарная структура экспорта (а) и импорта IJD- продукция 1973 1983 1993 2002 Год Год (6) региона: [81 - сельскохозяйственные товары; добывающей отрасли; О -продукция обрабатывающей промышленностп [ 1] • наблюдалось сокращение доли базовых товаров (продукции добываю­ щей промышленности и сельского хозяйства) при возрастании доли готовых изделий. Эти изменения обусловлены волнами ресурсосбережения на основе новых технологий, а также повышением самообеспеченности западно-европей- (жих стран продовольствием (на 98,8 % в 2002 г.) [1]; · • имел место рост стоимости экспорта и импорта всех товарных позиций за искточением обмена топливом в период 1983- 1993 гг., когда после беспрецедент­ ного роста вывоз топлива сократился на 2 %, а ввоз еще больше - на 16 %[ 1]; очевидна более высокая доля экспорта готовых изделий по сравнению с их импортом, тогда как в области обмена базовыми товарами наблюдалась об­ • ратная картина; • характерным был опережающий рост обмена продукции обрабатываю­ щей отрасли по сравнению с торговлей базовыми товарами. Причем главной формой соперничества в этой торговле выступала ценовая конкуренция, а на рынке готовых изделий - не столько цена, сколько потребительские свойства продукции, которые в отличие от минерального сырья и сельскохозяйствен­ ных товаров различны и постоянно совершенствуются. Кроме этого, объектом конкурентной борьбына мировом рынке становится также организация сбыта товаров; • происходила "интеллектуализация" торговли, отражением которой стал бурный рост обмена сложной наукоемкой продукцией, а также связанных с ней услуг, технологий и объектов интеллектуальной собственности; • увеличивается дифференциация отраслей промышленности, в результате которой номенклатура товаров, поступающих из Западной Европы в каналы международной торговли, существенно расширилась и насчитывает в ФРГ бо- 16 лее 180, а в Великобритании и Франции более щих в мире позиций [ 3, З 7]. 175 из более чем 300 существую­ Если рассматривать товарную структуру торговли в регионе на менее агре­ гированном уровне, то значительная зависимость региона от импорта топлива была главной причиной хронического дефицита торговли продукцией добываю­ щей отрасли. Потребности ЕС в этом ценном углеводородном сырье удовлет­ ворялись в основном за счет стран Западной Европы (на 44,4%, в том числе за счет ЕС - на 31,7 и за счет Норвегии - на 11,6 %), значительной была также доля поставок из стран с переходной экономикой ( 17, 8 %, в том числе из Рос­ сии - 13,2, Африки - 15,7 и Центрального Востока - 11,8 [1]. Более 70 % торговли сельскохозяйственными товарами Западной Европы приходится на внутрирегиональный обмен, а доля каждого из остальных мак­ рорегионов не превышала 8 %. Важно отметить тот факт, что если в начале 60-х гг. несбалансированность торговли сельскохозяйственными товарами на 66 %обусловливалась закупками продовольствия, то в 2002 г. эта зависимость сократилась до 46 % [ 1] . В связи с изменениями в структуре экспорта развивающихся стран и госу­ дарств с переходной экономикой доля Западной Европы в мировом обмене го­ товыми изделиями уменьшается, хотя регион все еще остается крупнейшим в мире торговым партнером в этой сфере, а также нетто-экспортером продукции обрабатывающей отрасли (положительное сальдо торговли этими товарами составило в 11 ,5 2002 г. 132,4 млрд дол. и увеличилось по сравнению с 1963 г. в раза). Наращивание темпов торговли готовыми изделиями было тесно связано с более динамичным по сравнению с другими товарами обменом про­ дукцией машиностроения, а также ускорением темпов роста обмена одеждой, химическими и прочими потребительскими товарами [ 1]. Географическая структура торговли стран Западной Европы в Регион Доля региона, 1963 1973 1983 1993 2002 1963 1963-2002 rr. [1] % 1973 Экспорт Западная Европа В том числе ЕС Северная Америка Япоmrя Азия В том числе 6 "азиатских 64, 1 56,3 8,8 1 7,6 1,5 69,2 61,8 8,6 1,4 5,3 1,3 7,7 4,5 4 5,2 3,3 4,5 5,5 36,9 1983 1993 2002 Импорт 65,2 67,5 59, 1 61,5 8,4 7,9 1,2 2 8,8 5,7 1,8 3,7 67,3 56, 1 61,7 51,8 10,2 13,9 1,7 0,9 7,8 7 3, 1 1,2 64,3 59,8 9,6 2,2 6,3 1,5 61,7 56, 1 8,9 3,3 7,5 2,3 67,6 62, 1 8, 1 4,5 11,9 3,9 67,3 62, 1 7,3 2,6 11,3 ,;:> 3"' 5,7 3,6 3,9 6,6 3,5 5,4 3, 1 2 3,6 2,8 2 6,5 тигров" Африка Латинская Америка Страны с переходной экономикой 6, 1 2,2 4,3 3 2,4 3,8 2,5 2, 1 6,3 7,6 6,2 1,2 Общая сrпоимость, млрд дол. 147 362,2 416,7 6,7 38,3 126,4 242 337,2 Анализ географической структуры торговли региона выявил концентрацию основных торговых потоков между западно-европейскими государствами. Од­ нако, как показывают данные таблицы, динамично развивалось и другое на­ правление - расширение торговли с новыми молодыми центрами экономичес­ кой силы и торгово-экономического притяжения в Азии, а также со странами с переходной экономикой, начавшими после распада СССР и роспуска СЭВ ра­ дикальные экономические преобразования. Наращивая взаимный товарообо­ рот (более 67 % товарооборота в 2002 г. ), западно-европейским странам уда­ лось обеспечить оптимальное рассредоточение торговых потоков и не попасть в зависимость от хозяйственной конъюнктуры в США (6,69 %), Азии и Латинской Америки (2, 13 %). Ни одна из стран ЕС-15 не направ- ( 10, 18 %) 17 и ляет в любую иную страну Союза более 21 % общего экспорта ( 11,З % ВНП) ВНП) % 10,4 ( импорта го суммарно % 19 более страны одной из не получает ни [8, 9]. Еще большую осмотрительность проявляли на развивающихся рынках ­ европейские инвесторы: в 1985-19 96 гг. 58 %всех инвестиций было направле но в США и лишь 9 % - в страны Азии. Как следствие, финансовый кризис не оказал заметного воздействия на состояние внешнеторговых отноше­ ний стран региона [ 8, 11]. За­ Таким образом, развитие товарной структуры внешней торговли стран пере­ с и ПИИ с связано тесно падной Европы носит прогрессивный характер, тенденция ходом на внутриотраслевой уровень МРТ. Наметившаяся в регионе 1997 г. к дифференциации отраслей промышленности, "интеллектуализации" торгов­ техно­ ли и опережающему развитию сферы услуг говорит о высоком "уровне ­ постинду о также а тв, государс ких европейс западнологической зрелости" стран позиций ие ослаблен на Невзирая . экономик их е стриальном характ~р не Западной Европы на многих мировых товарных рынках, регион остается катализато­ только одним из центров международной торговли, но и выступает от­ торговли ром процессов инноваций. К тому же характер развития внешней тен­ дельных западно-европейских стран в целом соответствует общемировой жизни, при денции к усилению интернационализации мировой хозяйственной твенного государс и и стратеги которой центр тяжести предпринимательской нацио­ с ется перемеща ости деятельн регулирования внешнеэкономической рыноч­ нального на наднациональный уровень, вызывая трансформацию всех ных институтов. Литература 1. Int.ernational Trcrie St.atistic; 200З [Electronic rerurce]. World Troe Rejx)J.t 200З ! World Troe Organiwtion. Geneva, 200.3. Mcxle of access: http://www .wto.org/en glish/res e/statis e/its200Зe/its03 toc e.htm 2. Дайнеко А.Е. Открытость экономики как фактор повышения эффективности внешнеэконие. 2003. № 5. номической деятельности// Белорус. экономика: анализ, прогноз, регулирова 3. М.11ха11ов С. Ф. Социально-экономическая структура ЕС. Мн" 2003. 4. Крупнейшие компании мира// КОРИНФ. 2003. № 33. 5. Хасбулатов Р.И. Мировая экономика: В 2-х т. М" 2001. 6. Новикова И.В. Республика Беларусь в русле современных тенденций мировой социаль­ ние. 2004. № 7. но-экономической динамики// Белорус. экоиомика: анализ, прогноз, регулирова 2003. М" услугами. торговля дная Междунаро И.И. 7. Дюмулен // МЭиМО. 2002. № 1. ~8. Иноземцев В. Восставшая иэ пепла: европейская экономика в ХХ веке М.А. БОНДАРЬ МОДЕЛЬ ГОСУДАРСТВЕННОГО РЕГУЛИРОВАНИЯ ИНТЕЛЛЕКТУАЛЬНОЙ МИГРАЦИИ В РЕСПУБЛИКЕ БЕЛАРУСЬ Процессы регулирования миграции привлекают внимание о~7'! тельное время. Еще в 70-80-е гг. ХХ в. советские существует сложная взаимосвязь между стихий тами, воздействующими на миграционные проц "Миграционные процессы регулируются рядо ченых уже дличали, что :}f't6Зна л~ v· сы. Так, О.В. Ларм-и'и, омен. сал: сознitеДьных р.уйс~~fIЙ Г суа j Маргарита Александровна БОНДАРЬ, аспирантка к · Йlр_ь*,,.11;ировой ЭКОЖJ.11f!!'~.·. ело- русского государственного экономического университета. ~