Глобальные рынки: основные события и фокус дня

реклама

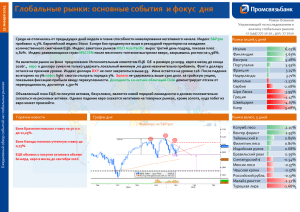

06 ноября 2014 г. Глобальные рынки: основные события и фокус дня Роман Османов Управляющий по исследованиям и анализу глобальных рынков +7 (495) 777 10 20 , доп. 77 7010 Ежедневный обзор событий на глобальных рынках Несмотря на вышедшие хуже ожиданий показатели макростатистики США, американский индекс акций S&P500 вырос на 0,57% и установил исторический максимум 2023,57. Европейский индекс Stoxx Europe 600 показал хорошую динамику и закрылся на 1,66% выше предыдущего дня. Индекс азиатских рынков MSCI Asia Pacific потерял 0,85%, индекс развивающихся стран MSCI EM упал на 0,86%. Премаркет не американском рынке не выразителен. На валютном рынке существенных изменений не происходит, не считая безудержного ослабления рубля. Евро колеблется вблизи 1,25, фунт пытается закрепиться выше 1,60. Индекс доллара удерживается выше 87. Иена пыталась взять рубеж 115, но пока безуспешно. Золото снижалось до 1137 и пытается «зацепиться» на этом уровне, но пока 1150 является ближайшим сопротивлением. Доходность по 10-летним американским облигациям не может преодолеть рубеж 2,38% в последние несколько торговых сессий. Дальнейший импульс может зависеть от итогов заседания ЕЦБ, которое состоится сегодня. Положительный сантимент на развитых рынках сохраняется и это сказывается даже на динамике российского рынка. Корпоративная отчетность интерпретируется инвесторами как положительная, хотя многие компании разочаровали своими прогнозами. Макростатистика выходит смешанной, но это не меняет настроя участников рынка на перспективу. ЕЦБ оставило все без изменений, возможно больше ясности будет после пресс конференции. Экономическая статистика из США может придать некий импульс. Горячие новости График дня Рынки акций,5 дней тел.: +7 (495) 777-10-20 Япония-Никкей Греция Аргентина Бразилия Египет 7.96% Ирландия ОАЭ Кувейт Саудовская Аравия Нигерия Перу Кипр 5.02% 6.57% 6.45% 5.19% 5.11% -2.41% -3.07% -3.91% -5.74% -5.80% -13.81% Рынки валют, 5 дней Индекс валют развивающихся стран Согласно Министерству Энергетики США запасы по нефти выросли на 460 тыс. баррелей, что лучше ожиданий. Базовый ИПЦ России в октябре вырос на 8,4% г/г Банк Англии оставляет ставку и объем покупки активов неизменными. ЕЦБ оставляет все без изменений. Китайский юань Гонконгский $ Польский злотый Колумб.песо Малайз.ринггит Венгер.форинт Бразильский реал Турецкая лира ЮА ранд Чилийское песо ЮК вон Российский рубль 0.05% 0.02% -1.14% -1.42% -1.47% -1.56% -1.83% -1.99% -2.40% -2.42% -2.60% -8.52% Ежедневный обзор событий на глобальных рынках Статистика В фокусе Германия – Объем заказов промышленных предприятий в сентябре 2014 года увеличился на 0,8% м/м, что хуже ожиданий увеличения на 2,3% м/м. Решение по монетарной политики Банка Англии – ФРС не следует повышать базовую процентную 15.00 мск ставку в 2015 году, учитывая слабые перспективы инфляции в США, заявил глава Федерального Решение по монетарной политике ЕЦБ – 15.45 мск резервного банка (ФРБ) Миннеаполиса Нараяна Кочерлакота. По его мнению инфляция в США Количество первичных обращений за пособиями по (индекс PCE Core) не достигнет целевого безработице в США – 16.30 мск показателя ФРС в 2% до 2018 года. Великобритания – Объем промышленного производства в Великобритании в сентябре 2014 года вырос на 0,6% м/м, что лучше ожиданий увеличения на 0,4% м/м. Великобритания – Объем промышленного производства в Великобритании в сентябре 2014 года вырос на 1,5% г/г, что хуже ожиданий увеличения на 1,6% г/г. США – Число рабочих мест в частном секторе США в октябре согласно данным независимой организации ADP Employer увеличилось на 230 тыс., что выше ожиданий роста на 220 тыс. США – Индекс деловой активности в непроизводственном секторе (ISM NonManufacturing) снизился в октябре 2014 года до 57,1 пункта, что хуже ожиданий 58 пункта. США – Индекс деловой активности в секторе услуг (Markit PMI) снизился в октябре 2014 года до 57,1 пункта, что на уровне ожиданий. Аналитический департамент Разное Производительность в секторе США – 16.30 мск несельскохозяйственном США и их партнеры по "шестерке" (пять постоянных членов СБ ООН и Германия) передали Ирану общие параметры соглашения Затраты на рабочую силу США – 16.30 мск по урегулированию иранской ядерной проблемы. По установленному графику, всеобъемлющее Оценка роста ВВП Великобритании – 18.00 мск соглашение об урегулировании иранской ядерной проблемы должно быть готово к 24 ноября. Несмотря на достижение исторического пика, есть определенные дивергенции, которые могут вынудить ЕЦБ взял на себя ответственность за игроков фиксировать прибыль после резвого осуществлением надзора за банками еврозоны. движения вверх. Не исключено, что иена достигла Европейское ведомство по банковскому надзору, локального пика на уровне 115 и ее охлаждение входящее в состав ЕЦБ, создано в рамках новой может сказаться и на индексе доллара. Что в свою программы по контролю за банками, очередь поддержит мировые валюты и товарные предполагающей совместную работу ЕЦБ и рынки. С точки зрения торговли пока нет ясной надзорных органов в странах-участницах динамики. программы. Главными задачами ведомства являются формирование стабильной банковской системы в Европе и надежный контроль за ее деятельностью. 2 Индекс валют развивающихся стран Ежедневный обзор событий на глобальных рынках Безудержное ослабление рубля продолжает вызывать вопрос на каких уровнях может быть пиковое значение. Очевидно, что рубль перешел в фазу некой обреченности. Модельно сложно определить каково будет предложение валюты и каков будет окончательный спрос на нее. Модельные значения основываются на фундаментальных и конъюнктурных факторах, но смоделировать величину премии за геополитику и страхов по разным причинам невероятно сложно. Когда действия ЦБ подрывают веру в его способности сдерживать ослабление рубля и ситуация вокруг Украины зашла в тупик, возникают элементы паники толпы, которые могут привести к уровням, существенно отличающимся от справедливых значений. EUR/USD Поскольку рубль находится на исторических «высотах» определить потенциальный пик практически невозможно. Однако, глядя на индекс развивающихся стран, можно предположить, где потенциально может быть остановка рубля. Безусловно, существуют риски новых санкций, очередного витка укрепления доллара на мировой арене, дальнейшего падения цен на нефть и эскалация ситуации вокруг Украины. Степень дополнительного ослабления рубля невозможно определить. Технически минимум 2002г соответствует 80, это порядка 2,8% ниже, что для USD/JPY соответствует грубо 46,75-47 руб. за долл. Есть и другой подход, основывающийся на необходимости пополнения бюджета РФ. НА данном этапе это грубо 3600 делится на Источник: Bloomberg, PSB research цену нефти. Если брент упадет с 83 до 77, то это соответствует 46,75 руб. за долл. Аналитический департамент 3 ОАО «Промсвязьбанк» PSB Research 114115, Москва, Дербеневская набережная, д.7, стр.22 e-mail: [email protected] Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru ДЕПАРТАМЕНТ ФИНАНСОВЫХ РЫНКОВ PSB RESEARCH Николай Кащеев [email protected] +7 (495) 777-10-20, доб. 77-47-39 Директор по исследованиям и аналитике Роман Османов [email protected] +7 (495) 777-10-20, доб. 77-70-10 Управляющий по исследованиям и анализу глобальных рынков ОТДЕЛ АНАЛИЗА ОТРАСЛЕЙ И РЫНКОВ КАПИТАЛА Евгений Локтюхов Илья Фролов Олег Шагов Екатерина Крылова Игорь Нуждин [email protected] [email protected] [email protected] [email protected] [email protected] +7 (495) 777-10-20, доб. 77-47-61 +7 (495) 777-10-20, доб. 77-47-06 +7 (495) 777-10-20, доб. 77-47-34 +7 (495) 777-10-20, доб. 77-67-31 +7 (495) 777-10-20, доб. 77-70-11 НАПРАВЛЕНИЕ АНАЛИЗА ДОЛГОВОГО РЫНКА Игорь Голубев Елена Федоткова Алексей Егоров Александр Полютов Алина Арбекова Дмитрий Монастыршин Дмитрий Грицкевич Блок «Финансовые рынки» 114115, Москва, Дербеневская набережная, д.7, стр.8 e-mail: [email protected] Bloomberg: PSBF <GO> http://www.psbank.ru http://www.psbinvest.ru [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] [email protected] +7 (495) 777-10-20, доб. 77-47-29 +7 (495) 777-10-20, доб. 77-47-16 +7 (495) 777-10-20, доб. 77-47-48 +7 (495) 777-10-20, доб. 77-67-54 +7 (495) 777-10-20, доб. 77-71-17 +7 (495) 777-10-20, доб. 77-47-10 +7 (495) 777-10-20, доб. 77-47-14 ПРОДАЖИ ИНСТРУМЕНТОВ С ФИКСИРОВАННОЙ ДОХОДНОСТЬЮ Пётр Федосенко Богдан Круть Ольга Целинина [email protected] [email protected] [email protected] +7 (495) 228-33-86 +7 (495) 228-39-22 +7 (495) 228-33-12 ТОРГОВЛЯ ДОЛГОВЫМИ ИНСТРУМЕНТАМИ И ВАЛЮТОЙ Юлия Рыбакова Евгений Жариков Денис Семеновых Николай Фролов Борис Холжигитов [email protected] [email protected] [email protected] [email protected] [email protected] +7 (495) 705-90-68 +7 (495) 705-90-96 +7 (495) 777-10-20, доб. 70-47-14 +7(495) 228-39-23 +7 (495) 777-10-20, доб. 77-74-34 ПРОДАЖИ ДЕРИВАТИВНЫХ ИНСТРУМЕНТОВ Андрей Скабелин Александр Сурпин Виктория Давитиашвили [email protected] [email protected] [email protected] +7(495) 411-51-34 +7 (495) 228-39-24 +7 (495) 777-10-20, доб. 77-71-18 ТОРГОВЛЯ ДЕРИВАТИВНЫМИ ИНСТРУМЕНТАМИ Алексей Кулаков Михаил Маркин [email protected] [email protected] +7 (495) 411-51-33 +7 (495) 777-10-20, доб. 77-73-07 ОПЕРАЦИИ С ВЕКСЕЛЯМИ Сергей Миленин Александр Бараночников [email protected] [email protected] +7 (495) 228-39-21 +7 (495) 228-39-21 ДЕПАРТАМЕНТ БРОКЕРСКОГО ОБСЛУЖИВАНИЯ Павел Науменко Сергей Устиков Александр Орехов Игорь Федосенко Виталий Туруло Аналитический департамент [email protected] [email protected] [email protected] [email protected] [email protected] +7 (495) 777-10-20, доб. 70-47-17 +7 (495) 777-10-20, доб. 77-74-17 +7 (495) 777-10-20, доб. 77-73-19 +7 (495) 705-97-69 +7 (495) 411-51-39 4 ОАО «Промсвязьбанк». Все права защищены. Настоящий информационно-аналитический обзор предоставляется исключительно в информационных целях. Содержащаяся в настоящем обзоре информация и выводы были получены и основаны на источниках, которые ОАО «Промсвязьбанк», в целом, считает надежными. Однако, ОАО «Промсвязьбанк» не дает никаких гарантий и не предоставляет никаких заверений, что такая информация является полной и достоверной, и, соответственно, она не должна рассматриваться как полная и достоверная. Выводы и заявления, сделанные в настоящем обзоре, являются лишь предположениями, которые могут существенно отличаться от фактических событий и результатов. ОАО «Промсвязьбанк» не берет на себя обязательство регулярно обновлять информацию, содержащуюся в настоящем обзоре, или исправлять неточности, и оставляет за собой право пересмотреть ее содержание в любой момент без предварительного уведомления. Содержащаяся в обзоре информация и выводы не являются рекомендацией, офертой или приглашением делать оферты на покупку или продажу каких-либо ценных бумаг и других финансовых инструментов. Обзор не является рекомендацией в отношении инвестиций и не принимает во внимание какие-либо специальные, особые или индивидуальные инвестиционные цели, финансовые обстоятельства и требования какого-либо конкретного лица, которое может быть получателем настоящего обзора. Сделки, совершенные в прошлом и упомянутые в настоящем обзоре, не всегда являются индикативными для определения результатов будущих сделок. Инвесторам необходимо принять во внимание, что доход от ценных бумаг или других инвестиций может меняться, и цена или стоимость ценных бумаг и инвестиций может как расти, так и падать, и, как следствие, результаты инвестирования могут оказаться меньше первоначально инвестированных средств. Результаты инвестирования в прошлом не гарантируют доходов в будущем. Множество факторов может привести к тому, что фактические результаты будут существенно отличаться от прогнозов и выводов, содержащихся в настоящем обзоре, включая, в частности, общие экономические условия, конкурентную среду, риски, связанные с осуществлением деятельности в Российской Федерации, стремительные технологические и рыночные изменения в отраслях, в которых действуют соответствующие эмитенты ценных бумаг, а также многие другие риски. ОАО «Промсвязьбанк», его руководство и сотрудники не несут ответственности за инвестиционные решения получателей настоящего обзора, основанные на информации, содержащейся в нем, за прямые или косвенные потери и/или ущерб, возникшие в результате использования получателем настоящего обзора информации или какой-либо ее части при совершении операций с ценными бумагами и иными финансовыми инструментами. Прежде чем принять решение о приобретении ценных бумаг, потенциальный инвестор должен самостоятельно изучить и проанализировать все риски, связанные с такими инвестициями. Использование информации, представленной в настоящем обзоре, осуществляется потенциальным инвестором на свой собственный страх и риск. Если прямо не указано обратное, настоящий обзор предназначен только для лиц, являющихся допустимыми получателями данного обзора в той юрисдикции, в которой находится или к которой принадлежит получатель обзора, и которые могут получать данный отчет без того, чтобы распространение данного отчета таким лицам нарушало или не соответствовало законодательным и регуляторным требованиям указанной юрисдикции. Соответственно, каждый получатель данного обзора вправе использовать обзор только в случае, если он является допустимым получателем. Аналитический департамент 5