Никита Игнатенко, аналитик «Инвесткафе

реклама

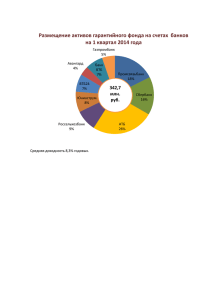

Пять российских банков глазами вкладчика и инвестора Государственный или частный банк? Этот вопрос задают себе многие, когда задумываются об использовании банковских услуг. Но зачем гадать, если можно проверить! То, что российские банки предпочтительнее, чем иностранные, мы уже выяснили. Теперь сравним частные банки и банки с госучастием Крупнейшими по величине активов банками в России являются ведущие государственные кредитные организации Сбербанк и ВТБ. Лидеры среди частных банков ― Альфа-Банк, НомосБанк и Промсвязьбанк. Именно об этих пяти банках и пойдет речь. Итак, Сбербанк ― крупнейший банк в России по величине активов, по объемам операций, по величине чистой прибыли и по размерам филиальной сети. ВТБ ― второй по тем же показателям в стране. Таким образом, госбанки в России являются гигантами финансово-кредитной отрасли: совместная доля рынка депозитов в РФ ВТБ и Сбербанка превышает 50%. Финансовые показатели Сбербанка заметно лучше, чем у остальных представителей сектора. Сбер лидирует по рентабельности капитала, причем у занимающего второе место Номоса этот показатель почти на 12% ниже. Более того, по подсчетам ЦБ, средний RoE по банковскому сектору составляет 17,5%. Это говорит о том, что крупнейший госбанк ведет свой бизнес крайне эффективно. Показатель чистой процентной маржи (ЧПМ) также существенно выше, чем у конкурентов. Комфортным значением этого показателя считается уровень примерно 3,7-4%. Если на Россию обрушатся какие-либо финансовые потрясения, то это прежде всего скажется на объеме ликвидности в банковском секторе. В таком случае показатель ЧПМ в секторе будет снижаться, и здесь Сбербанк окажется в наиболее выигрышном положении по сравнению с остальными банками. Показатель неработающих кредитов у лидера сектора достаточно высокий, однако это объясняется в первую очередь широким присутствием в розничном сегменте кредитования. Более того, в случае финансовых катаклизмов Сбербанк вполне может рассчитывать на финансовую поддержку государства. У ВТБ показатели финансовой эффективности не настолько прекрасны, как у Сбербанка. Рентабельность капитала чуть выше средней по отрасли. Чистая процентная маржа в комфортной зоне, однако в случае ее сокращения запас прочности невелик. Тем не менее все это можно объяснить покупкой двух серьезных активов ― ТКБ и Банка Москвы ― и интенсивным процессом их внедрения в структуру госбанка. К тому же не будем забывать, что при неблагоприятной финансовой обстановке в стране банк также сможет рассчитывать на господдержку. Теперь обратим внимание на финансовые показатели частных банков. Хуже всего дела обстоят у Промсвязьбанка. Рентабельность капитала на очень низком уровне по сравнению с остальными и средним показателем по отрасли. Неработающих кредитов у этого банка также достаточно много, при этом уровень чистой процентной маржи практически не оставляет необходимого задела безопасности. В принципе, такие показатели говорят о том, что кредитная организация находится в достаточно шатком финансовом положении. В условиях кризиса Промсвязьбанк окажется в менее выгодной ситуации, нежели остальные четыре банка, о которых идет речь. Номос-Банк демонстрирует наиболее консервативную политику ведения бизнеса: показатель неработающих кредитов находится на минимальном среди конкурентов значении, а рентабельность капитала выше среднерыночной более чем на 3%. Чистая процентная маржа также находится на достаточно комфортном уровне, что говорит о финансовой устойчивости банка. Альфа-Банк имеет хороший результат по показателю NPL, так что при дестабилизации финансового положения у него будет возможность привлечь дополнительную ликвидность за счет снижения качества активов. Тем не менее ЧПМ здесь также находится на грани комфортного уровня, но этот показатель более инертный, чем у Промсвязьбанка за счет величины самого банка, поэтому в целом его финансовое состояние достаточно стабильно. Таким образом, финансовое состояние у госбанков лучше, нежели у частных кредитных организаций. Кроме того, нужно иметь в виду, что частные банки могут рассчитывать на господдержку только в самых крайних случаях. 1 2 Теперь посмотрим на представленные банки с другого ракурса ― с точки зрения предоставляемых ими услуг. И тут ситуация складывается явно в пользу частных банков. Промсвязьбанк готов предложить потребительский кредит на самых выгодных условиях по процентной ставке, а также самую дешевую ипотеку. Кредитные карты лучше всего оформлять в Альфа-Банке, поскольку здесь предлагают не только самый выгодный процент (17,99%, то есть на 0,01% ниже, чем в Сбербанке и на 6-13% ниже, чем в остальных банках), но и самый широкий выбор бонусных программ. Более того, максимальный процент по срочным депозитам выше всего также в Альфа-Банке: он превосходит ставку Номос-Банка на 0,88% и более чем на 2,8% выше сбербанковской. Таким образом, частные банки интереснее с точки зрения банковских услуг. Сейчас в них можно завести кредитную карту или взять потребительский кредит на более выгодных условиях. Вместе с тем они больше подвержены негативному воздействию кризиса, что может повлиять на их условия и тарифы. Все же в нынешней экономической ситуации для текущих операций, краткосрочных и среднесрочных кредитов, а также депозитов менее 700 000 рублей, я бы посоветовал воспользоваться частными банками, а для больших депозитов и ипотечного кредитования, на мой взгляд, госбанки подходят лучше: риски там заметно меньше. Для инвестиционных вложений также предпочтительнее государственные банки: акции Сбербанка серьезно недооценены по показателю P/E, а целевая цена составляет 96,5 рубля (апсайд 42,2% от текущих значений). Источник: Никита Игнатенко, аналитик «Инвесткафе» 3