Роль организационного капитала в антикризисном управлении

реклама

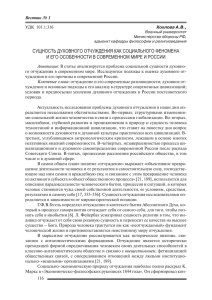

ЭКОНОМИКА 17 В. Д. Горбунов РОЛЬ ОРГАНИЗАЦИОННОГО КАПИТАЛА В АНТИКРИЗИСНОМ УПРАВЛЕНИИ ПРЕДПРИЯТИЕМ В статье рассматриваются основные причины ухудшения финансовых показателей деятельности организации, взаимосвязь между финансовой неустойчивостью, удовлетворённостью клиентов, организационной эффективностью и уровнем мотивации персонала. Ключевые слова: организационная эффективность предприятия, клиентский капитал, социальный и человеческий капитал. Развитие промышленного предприятия в большинстве случаев является долгосрочным проектом – собственник стремится обеспечить устойчивость и рентабельность производства на протяжении значительного отрезка времени. «…В условиях статичности рынка и относительно низкого уровня конкуренции, обеспечение этих целей не представляло значительных трудностей – достаточно было наладить производственный процесс и следить за его ритмичностью и непрерывностью. Предприятие в таких условиях фактически становится механизмом по созданию стоимости, единовременное включение которого может обеспечить стабильный финансовый результат» [1. C. 37]. В развитой рыночной экономике существование предприятия в полной мере зависит от удовлетворения потребностей покупателей, цели и задачи предприятия становятся динамичными и опираются на потребности рынка. Именно поэтому «…ключевым аспектом финансового планирования, на основе которого строятся все остальные показатели, является бюджет продаж» [3. C. 71]. Несмотря на внешнюю стандартизированность товаров и услуг, абсолютно идентичного предложения практически не существует. На формирование представления о продукте и предприятии – производителе влияет набор объективных (цена, надёжность, простота, возможность послепродажного обслуживания) и субъективных факторов (вежливость персонала, точность и пунктуальность в доставке, оформление продукта). Снижение уровня удовлетворенности покупателей и их последующий отток является основным фактором снижения финансовой устойчивости предприятия и развития локального кризиса организации. «…В свою очередь, причины ухудшения качества обслуживания и качества продукта часто кроются в неэффективности организационных процессов» [2. C. 24]. Вместе с тем, организационная эффективность предприятия – не последний уровень в обеспечении конкурентоспособности. Фундаментальной основой конкурентного преимущества является персонал предприятия, его квалификация, уровень мотивации и готовность к изменениям. Только при активном участии работников возможна действительно эффективная реализация мероприятий по совершенствованию процессов – сокращению времени обработки каждого изделия, сохранению высоких стандартов качества, уменьшению потерь рабочего времени, материалов, энергии, более полному и эффективному использованию основных фондов. Исследование этой зависимости позволяет идентифицировать глубинные причины кризиса в организации. Первым и наиболее поверхностным индикатором кризисного состояния является устойчивое снижение финансовых показателей деятельности: – падение физического объёма продаж; – снижение оборачиваемости дебиторской задолженности; 18 Ч ЕЛ Я Б И Н С К И Й Г У М А Н И ТА Р И Й 2010 № 2 (11) – падение рентабельности капитала; – снижение величины собственных оборотных средств и чрезмерный рост долговой нагрузки предприятия. Конечно, при анализе важно учитывать общую макроэкономическую ситуацию, состояние дел в отрасли, сезонные факторы. Но снижение финансовых показателей в противовес общей положительной (или стабильной) динамике конкурентов свидетельствует о локальном кризисе именно на данном предприятии. Особенную роль здесь играют показатели, характеризующие рентабельность продаж и капитала. Рентабельность продаж демонстрирует успехи предприятия в предложении продуктов на рынке, а также относительный уровень затрат на производство и реализацию (поскольку рассчитывается в виде соотношения прибыли от продаж к выручке от реализации); рентабельность активов – показывает эффективность управления активами и соответствие финансовой политики предприятия текущей ситуации. Снижение каждого из показателей тесно связано с положением предприятия во внешней среде и его отношениями с покупателями – падение качества продукта, изменение условий поставки, появление более привлекательных предложений приводят к сокращению клиентской базы и снижению среднего дохода от одного покупателя. Как следствие, снижается операционный денежный поток, растут удельные постоянные затраты, замедляется оборачиваемость активов. Таким образом, значительная часть финансовых проблем предприятия лежит в плоскости отношений с клиентами. На данном этапе анализа важнейшей становится идентификация слабых мест продукта, причин, которые приводят покупателей к отказу от нашего предложения. Причины могут относиться как к производственной составляющей (например, падение качества сборки), так и к сфере реализации (длительный приём заявок на продукт, большое количество бюрократических операций при продаже, неопытность и некомпетентность сбытового персонала, отсутствие этических норм и такта при общении с клиентами). Так или иначе, снижение ценности продукта для покупателя обусловлено внутренними организационными проблемами предприятия. Для выявления и оценки организационных проблем мы рассматриваем организационный капитал предприятия – эффективность организации труда, производства, управления. Потери ресурсов при обработке и доставке, нарушения ритмичности и непрерывности процессов, непроизводительное использование рабочего времени, избыточность запасов, несвоевременность управленческих решений, технологические сбои и низкая производительность труда – всё это оказывает непосредственное влияние на количество и качество производимого продукта труда. Относительное снижение организационной эффективности предприятия приводит к необходимости вовлекать в производство большее количество ресурсов для обеспечения того же результата – то есть фактически, оказывает прямое влияние на себестоимость производства и способность предприятия устанавливать конкурентные цены на свою продукцию. Поиск «узких мест» производства, возможностей сокращения длительности производственного цикла, сокращение всех видов потерь и создание максимально возможной ценности на каждой стадии процессов – основная задача исследования организационного капитала. Реализация отдельных мероприятий по повышению эффективности организации (например, установление чёткого графика поставок материалов, сокращение избыточных активов) может обеспечить экономический эффект, однако в большинстве случаев он краткосрочен. Для обеспечения долгосрочной перспективы организационного развития необходимо создание заинтересованности персонала в этом развитии. Последовательное выделение ключевых проблем бизнеса – от падения финансовых результатов деятельности к организационной неэффективности приводит к фундаментальной основе организационных изменений – управлению персоналом. Для создания 19 ЭКОНОМИКА долгосрочной основы изменений необходима прямая заинтересованность работников в эффективности, достижение этого становится возможным только при создании соответствующей системы мотивации и стимулирования труда. Таким образом, цепочка развития кризисных явлений на предприятии в условиях относительно стабильной макроэкономической ситуации может быть представлена следующей последовательностью. 1 этап. Снижение уровня мотивации сотрудников, неблагоприятный психологический климат, ухудшение условий труда, высокая текучесть кадров, низкая инновационная активность и небольшая готовность к изменениям. 2 этап. Ухудшение эффективности процессов, рост прямых потерь рабочего времени, материалов, увеличение длительности производственного цикла, рост удельного веса бракованной продукции, неэффективное планирование ресурсов, снижение общего качества продукции. 3 этап. Рост уровня неудовлетворённости клиентов, потеря части лояльных клиентов, сокращение объёма продаж, рост транзакционных издержек, связанных с возвратом некачественной продукции, ухудшение деловой репутации фирмы. 4 этап. Снижение рентабельности продаж, рост удельной себестоимости продукции, снижение запаса финансовой прочности предприятия, падение рентабельности активов и собственного капитала, снижение рыночной стоимости предприятия. Фактически, в данном случае мы говорим о взаимодействии сразу нескольких видов капитала – индивидуального человеческого капитала сотрудников и социального капитала организации (на уровне персонала), организационного капитала (на уровне производственных процессов), клиентского капитала (на уровне рыночных отношений предприятия с покупателями) и общей рыночной стоимости фирмы (рис. 1). Первый уровень развития кризиса – кризис человеческого и социального капитала Снижение уровня мотивации работников, высокая неудовлетворённость трудом, слабая заинтересованность в повышении эффективности, оппортунизм, высокая текучесть кадров, потеря наиболее квалифицированных сотрудников (снижение Второй уровень развития кризиса – кризис организационного капитала Снижение эффективности процессов: рост потерь рабочего времени, высокая доля брака, потери материальных ресурсов, высокая материалоёмкость, фондоёмкость и энергоёмкость производства. Рост Третий уровень развития кризиса – кризис клиентского капитала Снижение уровня удовлетворённости клиентов: вследствие падения качества продукции, уровня обслуживания, опережающего рынок роста цен на продукцию, а также вследствие слабой способности фирмы отвечать на требования покупателей Четвёртый уровень развития кризиса – снижение финансовой устойчивости предприятия Снижение уровня рентабельности, рост долговой нагрузки. Угроза утраты платёжеспособности, снижение инвестиционной привлекательности. Как следствие, ещё большее снижение затрат на персонал - и циклическое развитие кризиса Рис. 1. Схема циклического взаимодействия кризисов развития человеческого, соци- ального, организационного и клиентского капиталов 20 Ч ЕЛ Я Б И Н С К И Й Г У М А Н И ТА Р И Й 2010 № 2 (11) Рассмотренный механизм развития кризисных явлений позволяет сделать важный вывод – изменение негативной динамики финансовых показателей на положительную обеспечивается сбалансированным подходом к управлению – не только совершенствованием организации процесса, но также и созданием системы стимулирования труда работников, заинтересованности работников в изменениях. Пренебрежение данным положением приводит к тому, что внедрение современных систем управления осуществляется исключительно формально – за этим следует сохранение организационной неэффективности и разочарование в инструментах управления. Таким образом, внедрение современных систем управления не должно быть автономной целью предприятия, поскольку в данном случае влияние оказывается только на один из факторов развития кризиса – организационную неэффективность. До тех пор, пока персонал предприятия не будет заинтересован в эффективности работы, решения проблем с организацией производства, клиентским обслуживанием будут носить краткосрочный характер. Список литературы 1. Грант, Р. Современный стратегический анализ. СПб. : Питер, 2008. 2. Рэйби, П. Инструменты – не главное (подходы к созданию стройного производства) // Вестник McKinsey. 2005. № 1 (10). 3. Хруцкий, В. Е. Внутрифирменное бюджетирование. Настольная книга по постановке финансового планирования. М. : Финансы и статистика, 2006. Е. В. Зубарев КОРПОРАТИВНАЯ КУЛЬТУРА КАК ИНСТРУМЕНТ ПРЕОДОЛЕНИЯ ОТЧУЖДЕНИЯ ТРУДА В статье приведены понятие и экономическая категория «отчуждение труда», представлены подходы к понятию «ценности», дана система согласования ценностей работника и организации, показана взаимосвязь корпоративной культуры и отчуждения труда. Ключевые слова: отчуждение труда, ценности, система ценностей. Проблема отчуждения труда, на сегодняшний день, уделяется незаслуженно мало внимания. Хотя давно назрела необходимость в более подробной теоретической проработке данной темы, так и в поиске конкретных инструментов преодоления этого явления. Поиск новых инструментов требует большего времени и глубоких исследований, но всегда можно воспользоваться уже имеющимися инструментами, если взглянуть на них с другой стороны. Одним из таких инструментов, по нашему мнению, является корпоративная культура. В данной статье мы более подробно рассмотрим этот вопрос. Однако сначала определимся с теоретическим базисом. Ранее был проведен анализ существующих на сегодняшний день в науке тачек зрения на отчуждение труда, поэтому в данной статье лишь обозначим полученные результаты1. Понятие «отчуждение труда было введено в ХIX веке К. Марксом. Он определял данное понятие следующим образом: «Отчуждение труда – это существование труда вне работника»2. Определение достаточно лаконичное, носит философский характер и отражает объективный общественный процесс ХХ. Нам же было необходимо понять, как он проявляется на индивидуальном уровне. После анализа ряда определений представленных в научных источниках, нами было дано следующее авторское определение отчуждения труда: