основные инструменты корпоративного контроля

advertisement

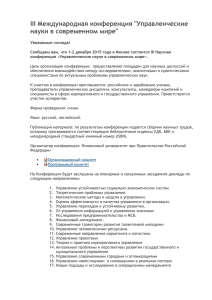

ÏÐÀÊÒÈÊÓÌ ÎÁÐÀÇÓÌΠÂëàäèñëàâ Âëàäèìèðîâè÷, çàìåñòèòåëü ãåíåðàëüíîãî äèðåêòîðà ïî âíóòðåííåìó êîíòðîëþ è àóäèòó, ÷ëåí ñîâåòà äèðåêòîðîâ ÎÀÎ «ÏÎËÀÈл ÊÐÀÑÍÎÂÀ Èðèíà Àëåêñàíäðîâíà, çàìåñòèòåëü íà÷àëüíèêà îòäåëà âíóòðåííåãî àóäèòà ÎÀÎ «ÓÌÇ» ОСНОВНЫЕ ИНСТРУМЕНТЫ КОРПОРАТИВНОГО КОНТРОЛЯ В настоящей статье авторы проводят сравнительный анализ инструментов корпоративного контроля, предложенных российским законодательством и практикой корпоративного управления зарубежных стран. Особое внимание уделено роли и значимости таких широко используемых в России инструментов корпоративного контроля, как контрольно-ревизионное управление, служба внутреннего аудита, ревизионная комиссия (далее – КРУ, СВА, РК). В зарубежной практике наибольшее развитие получили следующие инструменты корпоративного контроля: комитет по аудиту совета директоров и служба внутреннего аудита, функционально подчиненная указанному комитету (или совету директоров)1. При этом в европейских странах предложения по созданию упомянутых контрольных органов носят рекомендательный характер и используются в качестве «лучшей практики», но в случаях отказа от использования данных инструментов корпоративного контроля применяется тезис «соблюдай или объясняй»2. Информация об учреж- дении этих органов, результатах их работы или принятии решения об отказе от их учреждения (с указанием причин такого решения) должна раскрываться советом директоров акционерного общества в годовом отчете. Российским законодательством предложены следующие обязательные органы корпоративного контроля: совет директоров (наблюдательный совет) и ревизионная комиссия (главы 8,12 Федерального закона «Об акционерных обществах»). Комитет по аудиту в российской практике является обязательным инструментом для обществ, акции которых включены в ко- 1 Internal control Guidance for Directors on the Combined Code (The Institute of Chartered Accountants, in England & Wales); The combined code on corporate governance (Hampel Committee on Corporate Governance); Audit Committees combined code guidance (The Financial Reporting Council). 2 Statement of the European Corporate Governance Forum on the comply-to-explain principle. 62 Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006| ÏÐÀÊÒÈÊÓÌ тировальные списки А, Б, В фондовой биржи3. Таким образом, роль комитета по аудиту в системе корпоративного контроля в отечественной и зарубежной практике сходна, поэтому в настоящей статье этот инструмент подробно не исследуется. В российских реалиях была предпринята попытка приспособить деятельность КРУ под цели корпоративного контроля, что нашло свое отражение в нормах Кодекса корпоративного поведения Федеральной комиссии по ценным бумагам (главы 1, 4, 7, 8) и Пособия по корпоративному управлению (часть 4), рекомендованного Международной финансовой корпорацией. Однако авторы полагают, что данная попытка неуместна в силу существенных отличий в вопросах подотчетности и объектах проверки между КРУ и СВА, которая является инструментом корпоративного контроля, рекомендованным большинством кодексов корпоративного управления зарубежных стран. Главное различие между подразделениями, осуществляющими внутренний аудит и контрольно-ревизионные функции, заключается не столько в вопросах методологии, сколько, по мнению авторов, в вопросе подотчетности. Это отличие наглядно представлено на рисунках 1 и 24. Рисунок 1. Место КРУ в структуре управления. Рисунок 2. Место СВА в структуре управления5. ОСА ОСА СД СД ГД ГД Комитет по аудиту ГБ / ФД СВА КРУ 3 Положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное Приказом ФСФР от 15.12.2004 г. №04-1245/пз-н (с изменениями от 22.06.2005 г., 12.01.2006 г., 11.04.2006 г.). 4 Данные схемы сформированы по результатам анализа положений Кодекса корпоративного поведения ФКЦБ, Пособия по корпоративному управлению МФК, Международных профессиональных стандартов внутреннего аудита, кодексов корпоративного управления различных компаний. 5 Обозначения на схемах: ОСА – общее собрание акционеров; СД – совет директоров, ГД – генеральный директор, ГБ – главный бухгалтер, ФД – финансовый директор. Пунктиром отмечены блоки, наличие которых возможно, но необязательно. Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006| 63 ÏÐÀÊÒÈÊÓÌ То есть, КРУ подотчетно в своих действиях исполнительному органу или менеджменту более низкого уровня (например, финансовому директору или главному бухгалтеру). Следовательно, вопросы корпоративного контроля как контроля акционеров за действиями менеджмента не могут входить в круг задач КРУ, а если и входят, то не могут быть осуществлены в соответствии с принципом независимости контроля. Поэтому участие данного органа в корпоративном управлении весьма сомнительно. В то же время СВА – один из незаменимых органов корпоративного контроля, так как эта функция является, прежде всего, инструментом совета директоров/комитета по аудиту (как представителей собственников), а не инструментом менеджмента. Одной из целей создания СВА является надзор за деятельностью генерального директора и правления в части организации и управления процессами внутреннего контроля и риск-менеджмента, других требований корпоративного управления. По поручению комитета по аудиту СВА проводит контроль работы других комитетов при совете директоров (комитет по вознаграждениям, стратегический комитет и др.) в части соответствия их деятельности принципам корпоративного управления. Итак, статус СВА, данный ей основными кодексами корпоративного управления европей- ских стран и США, безусловно, выше статуса КРУ как инструмента менеджмента. С этой точки зрения является весьма странным встречающееся на практике функциональное подчинение СВА финансовому или генеральному директору, ведь именно эти лица имеют огромные полномочия по распоряжению активами и обязательствами компаний, оказывают влияние на принципы формирования отчетности и установление контрольных процедур в бизнес-процессах. Собственникам, по сути, важен контроль именно за действиями лиц, имеющих право распоряжаться имуществом и влиять на размер обязательств, определяя будущее состояние компании (то есть контроль своих агентских рисков). Осуществление данного контроля возможно путем создания эффективной СВА с надлежащим функциональным подчинением, описанным выше. Необходимо уделить должное внимание различию в объектах проверки КРУ и СВА, вытекающему из их статуса. Согласно действующей российской практике объектами проверок КРУ являются структурные подразделения компании (рис.3). СВА согласно полномочиям, определенным основными рекомендательными документами по корпоративному управлению, перечисленными выше, имеет значительно более широкий круг объектов проверки (рис.4). Рисунок 3. Объекты проверки КРУ. КРУ Структурные подразделения 1..N 64 Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006| ÏÐÀÊÒÈÊÓÌ Рисунок 4. Объекты проверки СВА. СВА Генеральный директор Структурные подразделения 1..N Авторы полагают, что позиция руководителей СВА в РФ должна быть направлена именно на подчеркивание роли службы как инструмента корпоративного контроля и соответствующего статуса СВА. «Лучшей практикой» является закрепление в уставе компании положений о независимом от менеджмента органе (СВА) с самыми широкими полномочиями как по доступу к персоналу, документам и активам, так и по кругу контролируемых вопросов (достоверность учета, сохранность активов, эффективность операций в части достижения стратегических и текущих целей, целеполагание, риск-менеджмент). При этом основные акценты в работе СВА должны быть сделаны на вопросы соответствия принципам корпоративного управления и оценку эффективности процессов внутреннего контроля и управления рисками. Комитеты СД, кроме Комитета по аудиту Таким образом, проанализировав сложившуюся практику подчиненности КРУ и типовых объектов его проверок, авторы склоняются к мнению, что использование данного подразделения в целях корпоративного контроля в существующем виде неэффективно. Организация СВА и обеспечение ее корректной подчиненности в компании позволит акционерам иметь более достоверную информацию о деятельности компании и обеспечить надлежащий контроль за действиями менеджмента на всех уровнях управления6. Приданию соответствующего статуса и определению роли СВА в корпоративном управлении и контроле в России может способствовать Институт внутренних аудиторов (далее – ИВА) через популяризацию функции внутреннего аудита, публичное освещение обоз- 6 Авторы не являются противниками использования менеджментом специально созданных контрольных подразделений (например, КРУ), а также использования результатов работы СВА в целях управленческого контроля. Высший менеджмент также может выступать в роли заказчика на предоставление СВА гарантий и консультаций, обычных для ее деятельности. Кроме того, название СВА не должно являться формальным «фетишем». Созданную службу, выполняющую функции внутреннего аудита, можно назвать и КРУ. Определяющими факторами является роль службы как инструмента корпоративного контроля и соответствующее подчинение. Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006| 65 ÏÐÀÊÒÈÊÓÌ наченных выше вопросов, а также представление ответов и разъяснений собственникам и менеджменту акционерных обществ, иным участникам делового сообщества (для этого возможно создание Консультационного комитета ИВА). Сконцентрированные в ИВА знания, профессиональный опыт и навыки членов данного Института могут быть использованы в процессе законотворчества в части формализации статуса внутреннего аудита в России и повышения эффективности организации корпоративного управления и контроля в российских компаниях. Роль другого российского нововведения в практике корпоративного управления – ревизионной комиссии – может быть очень важна, прежде всего, для миноритарных и прочих неуправляющих акционеров, так как данный инструмент контроля подотчетен акционерам напрямую (без посредников в лице совета директоров и менеджмента). Кроме того, создание и обеспечение функционирования РК являются требованиями законодательства РФ. Основная проблема РК в российской практике – формальность ее работы как следствие двух причин: отсутствие понимания роли РК в процессе осуществления корпоративного управления и контроля, недостаточное внимание к вопросам независимости и к оценке уровня профессиональной компетенции при выборе и утверждении членов РК, отсутствие методологии и системности в работе этого органа; В качестве путей решения обозначенной выше проблемы функционирования РК можно предложить: 1. Определение объектов проверок и круга вопросов для РК законодательно или в Кодексе корпоративного поведения ФКЦБ (в настоящее время – ФСФР). 2. Включение в состав РК сотрудников СВА и доступ РК к материалам СВА. Например, руководитель СВА может являться одним из членов РК, что должно быть закреплено в уставе компании7. СВА не может осуществлять контроль за комитетом по аудиту (которому функционально подотчетна) и советом директоров в целом, поэтому РК (за исключением членов – сотрудников СВА) может сконцентрировать свои усилия именно на контроле этих объектов, а в отношении прочих вопросов поручать проверки СВА. Желательно также закрепление в уставе или внутренних документах положений о порядке взаимодействия всех контрольных органов компании, как то: РК, СВА, комитет по аудиту, совет директоров. 3. Усилия сотрудников СВА должны быть направлены на обеспечение РК надлежащей методологией, консультациями членов РК по вопросам корпоративного управления и контроля, внедрению системного и последовательного подхода в работе РК. Подводя итог, можно наглядно представить адекватную организацию процессов корпоративного контроля и управления следующим образом (рис.5). недостаточно обозначенные в действующем законодательстве права и обязанности РК, ее связи с другими органами контроля. 7 Реализация этого предложения потребует изменения процедуры формирования ревизионной комиссии, установленной действующим законодательством. 66 Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006| ÏÐÀÊÒÈÊÓÌ Рисунок 5. Организация корпоративного контроля и управления. Использование перечисленных в статье рекомендаций должно помочь компаниям создать надежную и работоспособную модель корпоративного контроля, которая позволит акционерам управлять своими агентскими рисками в отношении менеджмента и членов совета директоров, а также обеспечить надлежащее применение систем внутреннего контроля и риск-менеджмента для обеспечения достижения целей компании и ее акционеров8: 1. РК, которая подотчетна акционерам, имеет самый широкий круг предметов (финансово-хозяйственная деятельность в целом, эффективность отдельных бизнес-процессов, достоверность учета, соответствие требова- ниям законодательства) и объектов проверки (совет директоров, комитеты при совете директоров, правление и генеральный директор, подразделения компании и дочерние общества). Полномочия РК, предметы и объекты ее проверок должны быть закреплены в уставе и внутренних документах (положение о ревизионной комиссии) компании. Избрание сотрудников СВА в состав РК позволит создать действенный инструмент, работа которого построена на принципах профессионализма, системного и последовательного подхода (при условии обязательного соблюдения принципов независимости и объективности сотрудников СВА в компании). Комитет по аудиту и СВА пре- 8 Конечно же, масштабы и структура инструментов корпоративного контроля должны соответствовать размерам компании и уровню как агентских, так и бизнес-рисков. Например, в средних и малых компаниях все органы корпоративного контроля могут быть представлены одним человеком, который действует в интересах акционеров и независим от менеджмента и совета директоров. Возможно, эффективность модели корпоративного контроля, применяемой компанией, также должна периодически оцениваться, как оценивается эффективность системы внутреннего контроля и деятельность СВА. Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006| 67 ÏÐÀÊÒÈÊÓÌ доставляют результаты своей работы РК для своевременного информирования акционеров по вопросам, которые отдельно определены в уставе общества и положении о РК. 2. Контроль за действиями менеджмента осуществляется советом директоров (комитетом по аудиту) с помощью профессиональной команды СВА, обладающей доступом к информации, активам и персоналу компании. Наделение СВА соответствующими полномочиями позволяет достичь как целей корпоративного управления, так и целей обеспечения эффективности деятельности. СВА предоставляет также результаты своей работы высшему менеджменту (правление и генеральный директор) как в качестве консультаций по отдельным вопросам, так и в качестве рекомендаций по организации дальнейшей работы общества. 3. Основная текущая работа по обеспечению корпоративного контроля в компании выполняется СВА. Ее деятельность основана на применении последовательного и системного подхода, который выражается: в организации работы на основе рискориентированного плана проверок; в обеспечении соответствия международным стандартам внутреннего аудита; во внедрении процедур оценки и повышения качества работы СВА. Подводя итоги, следует отметить, что в настоящее время собственники российских компаний нуждаются в построении эффективной модели корпоративного контроля, позволяющей управлять агентскими и бизнес-рисками. Правильный выбор инструментов корпоративного контроля и их грамотное применение способно значительно повлиять на повышение эффективности бизнеса как для акционеров, так и для прочих стейкхолдеров. Источники: 1. Федеральный закон от 26.12.1995 г. №208-ФЗ «Об акционерных обществах» с изменениями и дополнениями. 68 2. Кодекс корпоративного поведения Федеральной комиссии по ценным бумагам РФ (http://fcsm-arch.parking.ru/catalog.asp?ob_ no=1772). 3. Положение о деятельности по организации торговли на рынке ценных бумаг, утвержденное Приказом ФСФР от 15.12.2004 г. №04-1245/пз-н с изменениями и дополнениями. 4. Пособие по корпоративному управлению Международной финансовой корпорации (http://www2.ifc.org/rcgp/manual.htm). 5. Международные профессиональные стандарты внутреннего аудита Института внутренних аудиторов (русский перевод – http:// www.iia-ru.ru/stand). 6. The financial aspects of corporate governance / The Committee on the Financial Aspects of Corporate Governance and Gee and Co. Ltd. (http://www.iia-ru.ru/bfiles/ Cadbury%20Code.pdf). 7. Internal control Guidance for Directors on the Combined Code / The Institute of Сhartered Accountants, in England & Wales (http://www. icaew.co.uk/index.cfm?route=110662). 8. The combined code on corporate governance / Hampel Committee on Corporate Governance (http://www.iia-ru.ru/bfiles/ CombinedCodeFinal.pdf). 9. Audit Committees combined code guidance /The Financial Reporting Council (http:// www.iia-ru.ru/bfiles/Smith%20Report.pdf). 10. Структура корпоративного управления фирмы NEC (http://www.nec.co.jp/profile/en/ governance.html). Àêöèîíåðíîå îáùåñòâî: âîïðîñû êîðïîðàòèâíîãî óïðàâëåíèÿ|¹11(30)|íîÿáðü 2006|