Оборотные активы

реклама

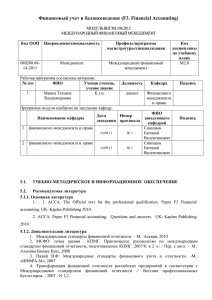

Cможет ли компания платить вовремя расплачиваться с контрагентами (Фрагмент презентации к семинару «Объективная оценка финансового состояния компании») • • • • Чем грозят компании перекосы в структуре финансирования оборотных и внеоборотных активов. Почему важно следить за показателем чистого оборотного капитала Как определить нормативы для показателей ликвидности с учетом специфики именно вашей компании Что влияет на показатели ликвидности бизнеса Анализ чистого оборотного капитала Величина оборотных активов, профинансированных за счет инвестированного капитала ЧОК = Оборотные активы – Краткосрочные обязательства = Собственный капитал + Долгосрочные обязательства Внеоборотные Активы Оборотные активы ЧОК Долгосрочные обязательства Пассивы Собственный капитал Внеоборотные активы Активы Краткосрочные обязательства [2] Расчет необходимой величины ЧОК Минимально необходимый ЧОК = Наименее ликвидным оборотным активам: За счет собственных средств должны быть покрыты наименее ликвидные ОБОРОТНЫЕ активы Наименее ликвидные оборотные активы Запасы сырья Незавершенное производство [3] Расчет ЧОК Чистый оборотный капитал (net working capital) Пример 3 2010 2011 2012 2013 ИТОГО оборотные активы 955 696 2 727 791 3 050 614 2 331 074 ИТОГО краткосрочные обязательства 952 479 2 651 587 2 948 147 2 476 170 Чистый оборотный капитал, NWC Пример 3 Всего необходимо собственных средств (достаточная величина чистого оборотного капитала) Фактическая величина чистого оборотного капитала «Запас (+)» или «недостаток (-)» собственных источников финансирования оборотных активов 3 217 76 204 102 467 -145 096 2010 2011 2012 2013 108327 260910 332914 239395 3217 76204 102467 -145096 -230447 -384491 -105110 -184706 [4] Анализ чистого оборотного капитала Причины сокращения ЧОК • Убытки (сокращение собственного капитала) • Значительные инвестиционные вложения (приобретение основных средств, капитальное строительство) • Финансирование инвестиций за счет краткосрочных обязательств (кредитов, кредиторской задолженности) [5] Показатели ликвидности Коэффициент текущей ликвидности (current ratio, CR) Оборотные активы Краткосроч ные обязательства - Доходы будущих периодов - Резервы предстоящих расходов и платежей Коэффициент срочной ликвидности (quick ratio, QR) Денежные ср. + Деб. зад. + Кр.фин. вложения Краткосроч ные обязательства Коэффициент абсолютной ликвидности (cash ratio) Денежные ср. + Кр.фин. вложения Краткосроч ные обязательства [6] Анализ ликвидности Коэффициент текущей ликвидности для увеличения наращивать Оборотные активы CR = Краткосроч ные обязательства сокращать [7] Анализ ликвидности Коэффициент текущей ликвидности Оборотные активы CR = Краткосроч ные обязательства Валюта баланса - Внеоборотные активы CR = Краткосроч ные обязательства Внеоборотные активы Активы Оборотные активы [8] Анализ ликвидности (Собственный капитал +Долгосрочные обязательства + Краткосрочные обязательства) - Внеоборотные активы Краткосрочные обязательства Долгосрочные обязательства Оборотные активы Пассивы Активы Внеоборотные активы Собственный капитал Краткосрочные обязательства [9] Анализ ликвидности Коэффициент текущей ликвидности (Собственный капитал +Долгосрочные обязательства) Внеоборотные активы =1+ Краткосрочные обязательства Составляющие, которые определяют величину коэффициента общей ликвидности [10] Что влияет на ликвидность компании Величина собственных средств Инвестиционная программа Финансовая политика • Снижение: компания терпит убытки • Снижение: Инвестиционная программа превышающая финансовые возможности компании • Снижение: финансирование инвестиций за счет краткосрочных займов Принципы управления •Снижение: рост оборотных активов, оборотным капиталом профинансированных полностью краткосрочными обязательствами [11] Снижение ликвидности Опережающий рост краткосрочных обязательств над оборотными активами Нет прибыли Сокращение собственного капитала Рост активов потребовал источников финансирования больше, чем возникло собственных источников Рост внеоборотных активов Рост оборотных активов, полностью профинансированных за счет краткосрочных обязательств [12] Расчет достаточной величины коэффициента общей ликвидности Краткосрочные обязательства (допустимые) = Оборотные активы - Неликвидные оборотные активы, кот. необходимо финансировать за счет собственных средств (инвестированного капитала) Оборотные активы Неликвидные оборотные активы (финансируются за счет инвестированного капитала) Краткосрочные обязательства (допустимые) [13] Расчет достаточной величины коэффициента общей ликвидности Коэффициент общей ликвидности (достаточный) CR (достаточный) = Оборотные активы (факт) Краткосрочные обязательства (допустимые) Пример 3 2013 Фактический коэффиицент общей ликвидности 0,94 = 2331074 / 2476170 Минимально необходимый ЧОК 239395 Достаточный для данной компании 1,11 = 2331074/ (2331074 - 239395) [14] Группа компаний «Альт-Инвест». Более 20 лет на рынке экономического анализа и управления http://www.alt-invest.ru http://www.cfin.ru +7 (495) 580-98-75 +7 (812) 44-88-389 Кольцова Ирина Директор по консалтингу, ведущий консультант по экономике [15]