ИДЗ 1 Трансформация отчетности

реклама

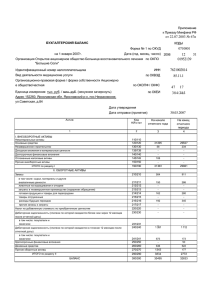

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ Государственное образовательное учреждение высшего профессионального образования «ТОМСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» А.Б. Жданова МЕЖДУНАРОДНЫЕ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Методические указания и задания для самостоятельной работы по теме «Трансформация финансовой отчетности» для студентов специальности: 080502 Экономика и управление на предприятии (по отраслям) для магистерской программы: «Финансовый менеджмент» Издательство Томского политехнического университета 2010 СОДЕРЖАНИЕ 1. Введение ....................................................................................................... 2 2. Методы корректировки финансовой отчетности ..................................... 3 3. Исходные данные......................................................................................... 5 4. Трансформация отчетности ...................................................................... 11 4.1. Этапы работы ....................................................................................... 11 4.2. Составление корректирующих проводок ......................................... 12 4.3. Реклассификация плана счетов .......................................................... 17 5. Оценка результатов самостоятельной работы ........................................ 20 6. Заключение ................................................................................................. 20 7. Список литературы .................................................................................... 21 1. Введение Самостоятельная работа представляет собой работу по трансформации бухгалтерского баланса, составленного по Российским стандартам, в баланс, соответствующий Международным стандартам. В ходе работы студенты знакомятся с планом счетов, принятым в международном учете; с отличиями в отражении хозяйственных операций в российских стандартах от международных; изучают методы исправления показателей финансовой отчетности. Задание состоит из следующих документов: оборотно-сальдовой ведомости по счетам принятым в российском учете, выписки из учетной политики предприятия, расшифровки оборотов по тем счета, суммы по которым в балансе не соответствуют международным стандартам. Работа состоит в выполнении следующих операций. • Составление корректировочных проводок по счетам, согласно предложенной методике. Для этого студент должен заполнить таблицы и привести пояснения. • Проведение реклассификации счетов. После проведения корректировочных проводок необходимо перенести остатки по счетам, на счета, принятые в международных стандартах. • Составление пробного баланса по международным стандартам с развернутым сальдо по всем счетам. • Составление окончательного бухгалтерского баланса в соответствии с МСФО. Контрольная работа должна содержать все вышеперечисленные операции с подробным пояснением и приведением основных формул для расчета. Работа должна быть оформлена в формате WORD шрифт 12. 2 2. Методы корректировки финансовой отчетности Корректировка финансовой отчетности в соответствии с МСФО может осуществляться 2 методами: 1) Трансформация финансовой отчетности – метод корректировки данных предшествующих периодов, при котором информация, сформированная в соответствие с российскими стандартами бухгалтерского учета, анализируются и в нее вносятся изменения для приведения в соответствие с принципами МСФО. 2) Конверсия - метод параллельного, двойного учета, при котором происходит формирование бухгалтерских данных в двух системах бухгалтерской отчетности. При этом, как правило, используется программное обеспечение, позволяющее составлять сразу 2 вида отчетности по РСБУ и МСФО. Сравнительный анализ методов корректировки финансовой отчетности Трансформация финансовой отчетности Предоставляет отчеты в соответствии с МСФО на определенную дату, позже, чем отчетность по РСБУ. Осуществляется независимыми внешними специалистами с участием персонала компании Стоимость работ по трансформации может быть заранее определена и внедрение этого метода может быть выполнено быстро Представляет менее точную информацию. Конверсия финансовой отчетности Может предоставлять текущую информацию Осуществляется сотрудниками компании, что требует реорганизации структурных подразделений предприятия Более дорогостоящий и длительный по времени внедрения метод Представляет более точную информацию в соответствии с МСФО Основные этапы проведения трансформации. 1 Этап: Анализ учетной политики и состояния бухгалтерского учета на предприятии. В результате анализа следует определить несоответствие отдельных элементов действующей учетной политики компании положениям 3 МСФО и наметить основные направления работы для последующих этапов трансформации. 2 Этап: Анализ счетов оборотно-сальдового баланса и подготовка рабочих документов На основе анализа счетов обороно-сальдового баланса заполняются рабочие документы. Рабочие документы составляются по основным направлениям анализа: учет основных средств, нематериальных активов, кредитов и займов, финансовых вложений. В рабочих документах указываются замечания, которые будут использованы при составлении корректировочных проводок. 3 Этап: Составление корректировочных проводок Для приведения отчетности в соответствие с МСФО необходимо на основе бухгалтерской информации составить корректировочные проводки. 4 Этап: Включение корректировочных проводок в пробный баланс Корректировочные проводки следует внести в начальный пробный баланс и составить преобразованный баланс с учетом корректировочных проводок на конец периода. 5 Этап: Реклассификация счетов в соответствии с МСФО Следует провести реклассификацию счетов Российского Плана счетов в счета План счетов, который отвечает требованиям организации бухгалтерского учета в соответствии с МСФО. Основные группы счетов должны быть представлены по категориям: текущие активы, долгосрочные активы, текущие обязательства, долгосрочные обязательства, собственный капитал. 7 Этап: Подготовка отчета о прибылях и убытках в соответствии с МСФО Анализируется информация о доходах и расходах компании, составляются рабочие таблицы по распределению доходов и расходов компании. Доходы и расходы корректируются с учетом влияния корректировочных проводок и подготавливается отчет о прибылях и убытках в соответствии с МСФО. 8 Этап: Составление отчета о движении денежных средств Для составления отчета о движении денежных средств необходимо подготовить сравнительный баланс на начало и конец отчетного периода. На основе данных сравнительного баланса и отчета о прибылях и 4 убытках составляется отчет о движении денежных соответствии с требованиями МСФО косвенным методом. средств в 9 Этап: Подготовка форм финансовой отчетности и пояснений к ним Окончательно формируются финансовые отчеты, производится сверка суммы нераспределенной прибыли, составляются пояснения к отчетности. В данной работе студенты проводят операции по трансформации только бухгалтерского баланса и не рассматривают составление других документов финансовой отчетности. 3. Исходные данные Ниже приведены исходные данные для трех вариантов работы. Показатели финансово-хозяйственной деятельности приведены в оборотно-сальдовых ведомостях (оборотно-сальдовый баланс) предприятия (Таблица 1). Правила регистрации и отражения на счетах бухгалтерского учета хозяйственных операций приведены в пояснениях из учетной политики (Таблица 2). Расшифровка оборотов по счетам, правила отражения хозяйственных операций, по которым не соответствуют МСФО, приведены в рабочих таблицах (Таблицы 3, 4, 5, 6, 7, 8) Таблица 1 - Оборотно-сальдовая ведомость ОАО «АВС» за 2009 год. Счет Наименование 01 02 Основные средства Амортизация Нематериальные активы Амортизация НМА Сырье и материалы Покупные полуфабрикаты и комплектующие Прочие Инвентарь и хозяйственные принадлежности НДС по приобретенным ценностям Основное 04 05 10.1 10.2 10.6 10.9 19 20 Остатки на Обороты за 2009 Остатки на 31.12.2009 01.01.2009 Дебет Кредит Дебет Кредит Дебет Кредит 8003333 551 636 69520 8 485 449 753004 12560 688536 1428980 113 290 0 113290 0 0 58157 36472 0 21685 29 888 4799 114651 89562 753 347 456862 1637 20121560 82064 19825075 82064 160620 158514 0 3 743 1 815 227 866014 3896205 15698708 5 2946992 14987056 711 652 0 68.1 производство Общехозяйственные расходы Готовая продукция Расходы на продажу Касса Расчетные счета Долговые ценные бумаги - векселя Долгосрочные вложения - Паи и акции Расчеты с поставщиками Авансы, выданные поставщикам Расчеты с покупателями Авансы полученные Краткосрочные кредиты и займы Проценты по краткосрочным кредитам Долгосрочные кредиты и займы Проценты по долгосрочным кредитам и займам Налог на доходы физ. лиц 68.2 НДС 68.4 Налог на прибыль 96790 168935 273565 201420 68.8 Налог на имущество 37834 85167 100324 52991 151290 151724 434 0 0 287446 436250 148804 156204 1296870 1283086 142420 372028 390726 26 43 44 50 51 58.1 58.2 60.1 60.2 62.1 62.2 66.1 66.2 67.1 67.2 68.16 Транспортный налог Расчеты по социальному страхованию и 69 обеспечению Расчеты по оплате 70 труда Задолженность по 71.1 подотчетным суммам Расчеты с прочими дебиторами и 76 кредиторами 80 Уставной капитал 0 1519 895620 2398082 14987056 1581868 586782 25719436 25640 313500 269700 1996500 2398082 14569786 1581868 587661 26030558 301769 417 270 0 640 584498 0 0 37371 2266200 2076860 3562456 25 204 305 23718709 2 321 493 659012 15214432 13551951 987523 1468941 24208013 7856064 16613052 8 582 484 12618634 366574 8863088 6231511 476536 8973050 0 0 89650 89650 400 000 8000000 351000 351000 126750 154580 510892 6616161 7583856 1478587 7 600 000 27830 0 0 12454 6244 13 031 0 2942420 600000 6 2929389 0 600000 83.3 84.1 84.2 97 Добавочный капитал переоценка Нераспределенная прибыль отчетного года Нераспределенная прибыль прошлых лет Расходы будущих периодов Итого 0 987200 987200 858219 1 906 516 1 048 297 0 3569746 3569746 0 12297403 12297403 183313500 183313500 26135583 26135583 Таблица 2 - Пояснения из учетной политики Объект учета Положения учетной политики Запасы При оценке запасов незавершенного производства и готовой продукции в себестоимость включаются все затраты, включая общехозяйственные (административные расходы) Нематериальные К нематериальным активам относятся такие активы, активы как патенты, торговые марки, организационные расходы Основные Затраты на ремонт оборудования в случае замены средства структурных элементов признаются капитальными и относятся на увеличение первоначальной стоимости Финансовые Вложения в финансовые активы оцениваются по активы первоначальной стоимости приобретения без последующих переоценок и проверок на обесценение. Дебиторская Дебиторская задолженность учитывается по задолженность стоимости реализованной продукции без создания покупателей резерва по сомнительным долгам Обязательства по Обязательства по долгосрочным займам долгосрочным учитываются на счете 67 до полного погашения без займам выделения суммы текущих обязательств по долгосрочным кредитам на отдельном счете Расходы по Начисление процентов происходит в момент оплаты процентам Пояснения к информации по счетам и анализ учетной политики Дополнительная информация по аналитическим счетам приводится ниже в виде рабочих таблиц. Студентам следует проанализировать данные таблиц и сделать выводы о необходимости внесения изменений в финансовую отчетность с использованием корректирующих проводок. 7 Таблица 3 - Рабочая таблица № 1. Движение основных средств за отчетный период по группам Наименование показателя Первоначальная стоимость Накопленная амортизация Остаточная стоимость Первоначальная стоимость Капитальный ремонт Первоначальная стоимость Накопленная амортизация Остаточная стоимость Учетные группы Производственное Здания и оборудова сооружения -ние Вычислите Транспорт льная ные техника средства Прочие Итого 5030170 2297660 456905 102893 115705 8003333 183715 420560 123698 16540 8491 753004 86353 107214 7250329 4846455 48330 1877100 333207 Поступления за период 84642 362596 30846 551636 25222 Выбытие за период 69520 69520 12560 12560 56960 56960 Амортизация Начисленная амортизация за период Первоначальная стоимость Накопленная амортизация Остаточная стоимость 236300 238579 153512 На конец отчетного периода 33080 27065 688536 5008980 2407524 819501 133739 115705 8485449 407455 659139 277210 49620 35556 1428980 4601525 1748385 542291 84119 80149 7056469 Выбывшее оборудование ранее (в предыдущие годы) было переоценено. Сумма дооценки оборудования до рыночной стоимости была отнесена на увеличение добавочного капитала в сумме 56 000 руб. Капитальный ремонт был проведен путем замены частей оборудования. Для проведения капремонта оборудование было выведено из эксплуатации и стоимость замены комплектующих была отнесена на увеличение стоимости данного оборудования. Оборудование после капремонта было введено в эксплуатацию 30.06.2009, норма амортизационных отчислений по данному оборудованию составляет 12,5% в год. 8 Таблица 4 - Рабочая таблица № 2. Движение нематериальных активов по группам Наименование показателя Учетные группы Патенты Торговые марки Организационные расходы Итого На начало отчетного периода Первоначальная стоимость Накопленная амортизация Остаточная стоимость 78930 24500 9860 113290 25656 4900 5916 36472 53274 19600 3944 76818 3449 21685 Амортизация за период Начислена амортизация за период 15786 2450 На конец отчетного периода Первоначальная стоимость Накопленная амортизация Остаточная стоимость 78930 24500 9860 113290 41442 7350 9365 58157 37488 17150 495 55133 Торговые марки, учтенные в составе нематериальных активов, были созданы самим предприятием и зарегистрированы в установленном порядке. Организационные расходы были произведены предприятием на момент регистрации юридического лица. В учетную политику не были внесены изменения по учету организационных расходов в соответствии с изменениями ПБУ 14 от 27.12. 2007 года Таблица 5 - Рабочая таблица № 3. Движение краткосрочных кредитов за отчетный год Описание Задолженность на начало периода Сумма, руб. 366574 Поступление за период Погашено за период Задолженность на конец периода в т.ч. непогашенных в срок в т.ч. к погашению в теч. 1 мес. в т.ч. к погашению в теч. 3 мес. в т.ч. к погашению в теч. 1 года Процентная ставка Сумма начисленных процентов за последний месяц 9 8973050 8863088 476536 476536 19 7545 Кредиты получены в рамках кредитной линии, открытой на 1 год. Лимит кредитования установлен в сумме 500,000.00 рублей. Кредит получен на пополнение оборотных средств. В соответствии с учетной политикой, неоплаченные проценты за последний месяц не учтены в финансовой отчетности предприятия. Таблица 6 - Рабочая таблица № 4. Движение долгосрочных кредитов за отчетный год Описание Задолженность на начало периода Сумма, руб. 0 Поступление за период Погашено за период Задолженность на конец периода Процентная ставка, % годовых 8000000 400000 7600000 18 Долгосрочный кредит получен 30.09.2009 г. на срок 5 лет на условиях равномерного погашения основной суммы долга, ставка процента 18% годовых. Сумма процентов начисляется банком в последний рабочий день месяца и списывается с текущего счета предприятия в безакцептном порядке. Таблица 7 - Рабочая таблица № 5. Распределение дебиторской задолженности по вероятности получения Счет Период Описание погашения Совокупная дебиторская задолженность предприятия 60.2 Авансы выданные краткосрочная 2321493 62.1 Расчеты с покупателями и заказчиками краткосрочная 8582484 76.5 Расчеты с разными дебиторами и кредиторами краткосрочная 13031 Дебет ИТОГО Безнадежная дебиторская задолженность 62.1 ООО «ТОГУР» ИТОГО Сомнительная дебиторская задолженность 62.1 ООО «Фортуна плюс» 62.1 ООО «Формула 99» 62.1 ООО «Промпрактика» ИТОГО 10 28900 236980 5678 23698 При анализе дебиторской задолженности выявлена безнадежная задолженность, возврат которой не возможен вследствие ликвидации организации-должника, а так же сомнительная задолженность, срок непогашения которой на момент составления отчетности превысил 3 месяца. Таблица 8 - Рабочая таблица № 6. Движение краткосрочных и долгосрочных финансовых вложений Акции Векселя Итого Движение краткосрочных финансовых вложений за отчетный период На начало отчетного периода Балансовая стоимость 25640 25640 Поступление за период 313500 313500 Выбыmue за период 301769 301769 На конец отчетного периода Балансовая стоимость 37371 37371 Движение долгосрочных финансовых вложений за отчетный период Паи Акции Итого На начало отчетного периода Балансовая стоимость 269700 269700 Поступление за период 1996500 Выбыmue за период На конец отчетного периода 2 266 200 Балансовая стоимость 269700 1996500 По счету «Векселя» предприятие отражает движение финансовых векселей, приобретаемых предприятием с целью проведения расчетов с другими предприятиями и получения дохода в виде разницы между ценой покупки и ценой продажи. По счету «Паи» предприятие отражает сумму пая в дочернее предприятие, которое рассматривает как долгосрочные инвестиции с целью получения дохода в виде дивидендов. В отчетном периоде были приобретены акции ОАО Газпром в количестве 5500 по цене 363 руб.\акц. с целью долгосрочного инвестирования. 4. Трансформация отчетности 4.1. Этапы работы Данная работа состоит из следующих этапов: 1) Составление баланса предприятия исходя из данных оборотносальдовой ведомости (Таблица 1), при этом необходимо заполнить стандартную форму баланса предприятия (Приложение 1); 11 2) Проведение анализа соответствия данных финансовой отчетности и требований МСФО по отдельным элементам учета, при этом положения учетной политики (Таблица 2) следует сравнить с требованиями МСФО и оформить в табличной форме; 3) Составление корректирующих проводок, при этом корректирующие проводки осуществляются в счетах российского Плана счетов; 5) Реклассификация плана счетов, при этом финансовая информация представленная в счетах российского Плана счетов переводится на счета плана счетов, приведенного в Приложении 2. 6) Составление пробного баланса в соответствии с МСФО, при этом составляется развернутый сальдовый баланс с учетом корректировочных проводок по всем счетам после реклассификации. 7) Составления итогового баланса, при этом на основе пробного баланса по МСФО составляется бухгалтерский баланс на конец отчетного периода по форме, представленной в Приложении 4. 4.2. Составление корректирующих проводок Для упрощения и лучшего понимания процесса трансформации все корректировочные проводки целесообразно выполнять в российском Плане счетов. В ходе проведения трансформации возникает необходимость в составлении двух типов корректировочных проводок. Корректировочные проводки первого типа служат для отражения событий, относящихся к прошлому периоду. Для более наглядного представления корректировок данного типа открывается специальный счет: 84.12 «Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет». Корректировочные проводки второго типа служат для отражения событий, относящихся к отчетному периоду. Для более наглядного представления корректировок данного типа открывается счет: 84.11 «Корректировки нераспределенной прибыли (непокрытого убытка) текущего периода». Описание корректировочных проводок Корректировочная проводка 1: запасы Согласно МСФО общие и административные расходы не включаются в стоимость остатков готовой продукции и незавершенного производства. Поэтому необходимо составить корректировочную проводку по выведению из остатков готовой продукции и незавершенного производства общих и административных расходов и включению их в расходы периода. 1) Подготавливаются исходные данные. 12 Остатки на начало периода готовой продукции и незавершенного производства равны нулю. В оборобно-сальдовой ведомости сформированы следующие остатки по состоянию на конец года. Наименование показателя Сумма Примечание Незавершенное производство счет 20 Готовая продукция счет 43 Общая сумма затрат компании Общехозяйственные расходы дебетовый оборот 20 счета оборот по 26 счету 2) Рассчитывается процент содержания общих и административных расходов в себестоимости. Процент содержания общих и административных расходов в себестоимости может быть рассчитан как отношение общих и административных расходов, начисленных за период, к сумме всех затрат отнесенных на производство за тот же период: ОХР (1) %ОАР ОР ОХР - Общехозяйственные расходы ОР - Общая сумма затрат (Оборот по дебету счета 20) 3) Рассчитывается сумма общих и административных расходов, подлежащая выведению из остатков ГП и НП. Наименование показателя Сумма запасов Расходы периода Остаток незавершенного производства (20) Остаток готовой продукции (43) Итого расходов к выведению Для выделения суммы запасов, признаваемой расходами периода, следует сумму остатка запасов по счетам 20 и 43 умножить на процент общехозяйственных расходов (формула 1). Сумма запасов определяется как разность между первоначальной стоимостью запасов и выделенной части общехозяйственных расходов, признаваемых расходами периода. 4) Составляется корректировочная проводка по выведению общих и административных расходов из остатков готовой продукции и незавершенного производства и включению в расходы периода. Наименование счетов Код счета Корректировки нераспределенной прибыли (непокрытого убытка) текущего периода 13 84.11 Дебет Кредит Основное производство Готовая продукция 20 43 Корректировочная проводка 2: нематериальные активы На основе анализа учетной информации в составе нематериальных активов выявлены организационные расходы (рабочая таблица № 2). В соответствии с МСФО данные активы не должны учитываться в составе нематериальных активов, так как они не удовлетворяют определению и условиям признания нематериальных активов согласно МСФО. Составлена корректировочная проводка по списанию данных активов на нераспределенную прибыль прошлых лет. Наименование счетов Код счета Корректировки нераспределенной прибыли (непокрытого убытка) прошлых лет Амортизация нематериальных активов Нематериальные активы Дебет Кредит 84.12 05 04 Также необходимо восстановить прибыль отчетного периода и уменьшить прибыль прошлых лет на сумму амортизации по организационным расходам. Наименование счетов Корректировки нераспределенной прибыли прошлых лет Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода Код счета Дебет 84.12 Кредит 84.11 Аналогично следует отразить изменение суммы нематериальных активов на сумму торговых марок, созданных предприятием. Корректировочная проводка 3: основные средства Результат капитального ремонта не соответствует критерию получения дополнительных экономических выгод, следовательно, сумма, отнесенная на увеличение стоимости основных средств, должна быть признана расходом текущего периода (рабочая таблица № 1). Составлена корректировочная проводка по списанию капитального ремонта нераспределенную прибыль текущего периода лет и отражено списание начисленной амортизации на сумму капитального ремонта. Наименование счетов Код счета Дебет Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода Амортизация основных средств 14 84.11 02 Кредит Основные средства 01 Корректировочная проводка 4: добавочный капитал По выбывшим в отчетном периоде основным средствам результат переоценки на сумму 56000 руб. компанией списан не был (рабочая таблица № 1). Согласно МСФО положительный результат переоценки основных средств, включенный в раздел «Капитал и резервы», списывается непосредственно на счет нераспределенной прибыли при выбытии объектов основных средств. Составлена корректировочная проводка по списанию сумм дооценки по выбывшим основным средствам с добавочного капитала на изменение нераспределенной прибыли отчетного периода без отражения в отчете о прибылях и убытках. Наименование счетов Добавочный капитал - результат переоценки основных средств Код счета 83.3 Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода 84.11 Дебет Кредит Корректировочная проводка 5: финансовые активы Вложения в акции рассматриваются как финансовые активы, имеющиеся в наличие для продажи (рабочая таблица № 6). Согласно МСФО, финансовые они должны быть оценены по справедливой стоимости. Справедливая стоимость ценных бумаг, котирующихся на фондовом рынке, является их рыночной ценой. На момент составления финансовой отчетности рыночная цена обыкновенных акции ОАО «Газпром» составляла 190 руб./акцию. Составлена корректировочная проводка по созданию резерва на сумму разницы между первоначальной стоимостью ценных бумаг и их справедливой стоимостью. Наименование счетов Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода Резервы под обесценение финансовых вложений Код счета 84.11 Дебет Кредит 59 Корректировочная проводка 6: дебиторская задолженность В соответствии с МСФО активы - это ресурсы, контролируемые компанией в результате событий прошлых отчетных периодов, от которых компания ожидает получить экономические выгоды в будущем. На основе анализа учетных данных была выявлена дебиторская задолженность, которая не будет погашена (рабочая таблица № 5), 15 поэтому экономические выгоды от нее поступить не могут. В учете компании резерв по безнадежным долгам создан не был, поэтому данную дебиторскую задолженность необходимо списать на расходы прошлых лет. Наименование счетов Код счета Корректировки нераспределенной прибыли прошлых лет Расчеты с покупателями и заказчиками Дебет Кредит 84.12 62.1 Корректировочная проводка 6: дебиторская задолженность В отчетном периоде возникла дебиторская задолженность, погашение которой ставится под сомнение (рабочая таблица № 5). В соответствии с требованием осмотрительности расходы должны признаваться по мере их возникновения. На величину данной дебиторской задолженности необходимо создать резерв по сомнительным долгам, тем самым увеличив расходы текущего периода. Наименование счетов Код счета Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода Резерв на безнадежную задолженность Дебет Кредит 84.11 63 Корректировочная проводка 7: краткосрочные обязательства банкам На основе анализа учетной информации было установлено (рабочая таблица № 3), что проценты за краткосрочный банковский кредит за декабрь года компания не начислила в отчетном периоде. В соответствии с принципом начисления необходимо начислить проценты на конец периода по краткосрочным кредитам банка. При этом возникает кредиторская задолженность и расходы. Составлена корректировочная проводка для отражения причитающихся банку процентов за декабрь 2009 г. Наименование счетов Код счета Корректировки нераспределенной прибыли (непокрытого убытка) отчетного периода Проценты по краткосрочным кредитам Дебет Кредит 84.11 66.2 Корректировочная проводка 8: долгосрочные обязательства банкам В соответствии с МСФО текущая часть долгосрочных кредитов должна быть отражена в составе текущих обязательств предприятия. 16 Описание Задолженность на начало периода Сумма, руб. 0 Поступление за период Погашено за период Задолженность на конец периода Процентная ставка, % годовых Текущая задолженность 8000000 400000 7600000 18 Исходя из условий кредита (рабочая таблица № 5) необходимо рассчитать сумму текущей задолженности по долгосрочному кредиту, которая подлежит погашению в течение 12 месяцев после отчетной даты. Составлена корректировочная проводка для отражения суммы основного долга по долгосрочному кредиту, подлежащей погашению с следующем финансовом году, в составе краткосрочной кредиторской задолженности. Наименование счетов Код счета Корректировки суммы долгосрочных обязательств Текущие обязательства по долгосрочному кредиту Дебет Кредит 67.1 66.3 Выводы по корректировочным проводкам Влияние корректировочных проводок на нераспределенную прибыль и валюту баланса представлено в следующей таблице: Валюта баланса руб. По отчетным даннным По МСФО Изменение Нераспределенная прибыль отчетного периода прошлых лет % руб. % Руб. % изменения изменения изменения В выводах следует отразить изменение в абсолютных значениях и в относительных финансового результата и валюты баланса. Далее скорректированные данные заносятся в пробный баланс. 4.3. Реклассификация плана счетов Реклассификация счетов производится в соответствии с предложенным планом счетов, составленным с учетом основных требований МСФО (Приложение 2). На основе таблицы соответствия (Таблица 2 Приложение 2) составляются проводки по реклассификации. 17 Реклассификация предполагает перенос скорректированных остатков со счетов РСБУ на предлагаемый План счетов по МСФО. При реклассификации закрываются счета в российском Плане счетов и открываются новые счета в Плане счетов МСФО. Реклассификация активов При составлении проводок по реклассификации следует кредитовать счет актива в Плане счетов компании и дебетовать счет актива в Плане счетов МСФО, например: Наименование счетов Касса организации Касса организации Код счета Дебет 50.1 1110 640 Кредит 640 Часто при реклассификации счетов возникает ситуация, когда остатки с одного счета переносятся сразу на несколько счетов, в этом случае составляется сложная проводка по реклассификации. Наименование счетов ОС в организации Вычислительная техника Здания и сооружения Оборудование Транспортные средства Жилищный фонд Прочие ОС Код счета 01.1 2140 2150 2160 2170 2180 2190 Дебет Кредит 8269270 1209437 5024628 1446318 133739 334219 120928 Реклассификация обязательств и собственного капитала При составлении проводок по реклассификации пассивных счетов следует дебетовать счет обязательств и собственного капитала в Плане счетов компании и кредитовать счет обязательств и собственного капитала в Плане счетов МСФО. Наименование счетов Расчеты с поставщиками и подрядчиками в рублях Счета к оплате Код счета Дебет 60.1 11597986 3110 Кредит 11597986 Реклассификация счетов, связанных с НДС Особое внимание при реклассификации остатков следует обратить на счет по учету НДС. Между российским учетом и МСФО существуют различия в понятийном аппарате статей учета. Соответствующей статьи для учета налога на добавленную стоимость по приобретенным ценностям в плане счетов МСФО нет. Сальдо по счету 19 следует отнести на счет прочие текущие активы, введя дополнительный счет для учета, оплаченного НДС. 18 Наименование счетов НДС по приобретенным ценностям Прочие текущие активы – НДС по приобретенным материальнопроизводственным запасам Код счета Дебет Кредит 19.3 1993 1935546 1935546 Реклассификация счета «Расчеты по социальному страхованию и обеспечению» При реклассификации счета 69 «Расчеты по социальному страхованию и обеспечению» следует распределить общую сумму между следующими фондами в соответствии с действующими ставками: Фонд Отчисления в Пенсионный фонд Отчисления в Фонд социального страхования Отчисления в Фонд обязательного медицинского страхования Расчеты по социальному страхованию и обеспечению % ставка Сумма Реклассификация счета «Финансовые вложения» По счету «Векселя» предприятие отражает движение финансовых векселей, приобретаемых предприятием с целью проведения расчетов с другими предприятиями и получения дохода в виде разницы между ценой покупки и ценой продажи. В соответствии с МСФО эти финансовые инструменты следует классифицировать как «Финансовые активы, предназначенные для торговли», и рассматривать как краткосрочные вложения. По счету «Паи» предприятие отражает сумму пая в дочернее предприятие. В соответствии с МСФО паи относятся к «Инвестициям, удерживаемым до погашения». Вложения в рыночные ценные бумаги не предназначенные для продажи в течении следующих 12 месяцев учитываются как «Финансовые активы, имеющиеся в наличие для продажи». Переоценка по финансовым вложениям не производится, поскольку векселя отражены в балансе по цене покупки, что соответствует справедливой цене этого финансового инструмента. Паи в дочернее предприятие не являются рыночной ценной бумагой, по которой можно определить рыночную стоимость, поэтому учитываются в сумме вложений. Вложения в рыночные ценные бумаги оцениваются по рыночной цене на дату составления отчетности. 19 5. Оценка результатов самостоятельной работы После выполнения основных разделов самостоятельной работы студентам требуется сделать выводы об изменении финансового состояния предприятия по результатам трансформации отчетности. Изменение финансового состояния следует оценить по критериям финансовой устойчивости и платежеспособности предприятия. Максимальное количество баллов 100. Оценка определяется на основе следующих критериев: Критерий оценки Правильность составления баланса по РСБУ Правильность составления корректирующих проводок Правильность реклассификации счетов Правильность составления пробного баланса Правильность составления итогового баланса по МСФО и аргументированность выводов Итого Балл (мах) 20 20 20 20 20 100 6. Заключение Умение читать финансовый баланс предприятия, знание правил его составления является важной компетенцией в подготовке специалистов в области финансового менеджмента. Настоящие методические указания направлены на формирования знаний в области составления финансовой отчетности в соответствии с требованиями МСФО методом трансформации. Данная работа призвана показать студентам значение правил составления отчетности и влияние методов учета на информацию, представленную в балансе предприятия, на основании которой внешние пользователь составляет суждение о финансовом состоянии предприятия. Полученные в ходе самостоятельной работы знания и навыки необходимы для понимания особенностей формирования финансовой отчетности в соответствии с российскими правилами бухгалтерского учета и международными стандартами финансовой отчетности, а так же умения анализировать финансовое состояние предприятия. 20 7. Список литературы 1. Агеева О. А. Международные стандарты финансовой отчетности : учебное пособие / О. А. Агеева. – М. : Бухгалтерский учет, 2008. – 463 с. 2. Грюнинг, Хенни. Международные стандарты финансовой отчетности : практическое руководство : пер. с англ. / Х. Ван Грюнинг. – 3-е изд., обновл. и перераб. – М. : Весь Мир, 2006. – 328 с. 3. Международные стандарты финансовой отчетности 2006: издание на русском языке. – М.: Аскери-АССА, 2006. – 1135с. 4. Палий В. Ф. Международные стандарты учета и финансовой отчетности : учебник / В. Ф. Палий. – 3-е изд., доп. и испр. – М. : ИнфраМ, 2009. – 512 с. 5. Садуакасова Б. «Международные стандарты финансовой отчетности: практическое пособие по трансформации». – Новосибирск: Сибвузиздат, 2002. – 300 с. 6. Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. Приказом Минфина РФ от 31.10.00 № 94н в ред. Приказа Минфина РФ от18.09.2006 № 115н) 7. Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (ПБУ): - ПБУ 1/08 «Учетная политика организации» - ПБУ 4/99 «Бухгалтерская отчетность организации» - ПБУ 5/01 «Учет материально-производственных запасов» - ПБУ 6/01 «Учет основных средств» - ПБУ 9/99 «Доходы организации» - ПБУ 10/99 «Расходы организации» - ПБУ 14/07 «Учет нематериальных активов» - ПБУ 15/08 «Учет займов и кредитов и затрат по их обслуживанию» - ПБУ 17/02 «Учет расходов на научно-исследовательские, опытноконструкторские и технологические работы» - ПБУ 18/02 «Учет расчетов по налогу на прибыль» - ПБУ 19/02 «Учет финансовых вложений» 21 Приложение 1 БУХГАЛТЕРСКИЙ БАЛАНС на г. КОДЫ Форма № 1 по ОКУД Дата (год, месяц, число) Организация _______________________________________________________________ по ОКПО Идентификационный номер налогоплательщика ИНН Вид деятельности ______________________________________________________ по ОКВЭД 0710001 Организационно-правовая форма / форма собственности по ОКОПФ / ОКФС Единица измерения: тыс. руб. / млн. руб. (ненужное зачеркнуть) по ОКЕИ 384/385 Местонахождение (адрес) _____________________________________________________________ Дата утверждения Дата отправки (принятия) Код показате ля 2 АКТИВ 1 I. ВНЕОБОРОТНЫЕ АКТИВЫ На конец отчетного периода 4 На начало отчетного года 3 - - Нематериальные активы 110 - - Основные средства 120 - - Незавершенное строительство 130 - - Доходные вложения в материальные ценности 135 - - Долгосрочные финансовые вложения 140 - - Отложенные финансовые активы 145 - Прочие внеоборотные активы 150 - - 190 - - Запасы 210 - - в том числе: сырье, материалы и другие аналогичные ценности животные на выращивании и откорме 211 - - 212 - - затраты в незавершенном производстве 213 - - готовая продукция и товары для перепродажи 214 - - товары отгруженные 215 - - расходы будущих периодов 216 - - 217 - - 220 - - 230 - - - - ИТОГО по разделу I II. ОБОРОТНЫЕ АКТИВЫ прочие запасы и затраты Налог на добавленную стоимость по приобретенным ценностям Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев) в том числе покупатели и заказчики 22 Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев ) в том числе покупатели и заказчики 240 - - 241 - - Краткосрочные финансовые вложения 250 - - Денежные средства 260 - - Прочие оборотные активы 270 - - ИТОГО по разделу II 290 - БАЛАНС 300 - ПАССИВ Код показателя III. КАПИТАЛ И РЕЗЕРВЫ Уставный капитал Собственные акции, выкупленные у акционеров Добавочный капитал Резервный капитал в том числе: резервы, образованные в соответствии с законодательством резервы, образованные в соответствии с учредительными документами Целевое финансирование Нераспределенная прибыль (непокрытый убыток) На конец отчетного периода 420 430 - - 431 - - - - 410 432 450 470 ИТОГО по разделу III IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты Отложенные налоговые обязательства Прочие долгосрочные обязательства ИТОГО по разделу IV V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Займы и кредиты Кредиторская задолженность в том числе: поставщики и подрядчики задолженность перед персоналом организации задолженность перед государственными внебюджетными фондами задолженность по налогам и сборам прочие кредиторы Задолженность перед участниками (учредителям) по выплате доходов Доходы будущих периодов Резервы предстоящих расходов Прочие краткосрочные обязательств ИТОГО по разделу V БАЛАНС Руководитель На начало отчетного года - 490 - 510 515 520 590 - - 610 620 - - 621 622 - - 623 624 625 - ____________ (подпись) (расшифровка подписи) (дата) 23 - - 630 640 650 660 690 700 _________________ - - Главный бухгалтер ________ (подпись) (расшифровка подписи) Приложение 2 Таблица 1 – План счетов в соответствии с элементами финансовой отчетности 1700 1800 1900 Активы ТЕКУЩИЕ АКТИВЫ Денежные средства Краткосрочные финансовые активы Счета к получению Краткосрочная дебит. задолженность Дебиторская задолженность по налогам Товарно-материальные запасы Расходы, оплаченные авансом Отсроченные расходы 1990 Прочие текущие активы 2000 2100 2200 2300 2400 ДОЛГОСРОЧНЫЕ АКТИВЫ Основные средства Инвестиционная собственность Нематериальные активы Долгосрочные финансовые активы 2500 2600 Долгосрочные инвестиции 5500 Долгосрочная дебит. задолженность 5600 1000 1100 1300 1400 1500 1600 Обязательства и Собственный капитал 3000 ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА 3100 Счета к оплате 3200 Авансы полученные 3300 Краткосрочные долговые обязательства 3400 Налоги к оплате 3500 Начисленные обязательства 3600 3700 4000 Текущие обязательства Доходы будущих периодов ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Долгосрочные обязательства Долгосроч. отложенные счета к оплате Прочие долгосрочные обязательства СОБСТВЕННЫЙ КАПИТАЛ Уставный капитал Неоплаченный капитал Дополнительный оплаченный капитал Дополнительный неоплаченный капитал 4100 4200 4300 5000 5100 5200 5300 5400 Резервный капитал Нераспределенная прибыль Далее приводится таблица соответствия, в которой сопоставляются счета в Плане счетов РСБУ (применяемые компанией) и счета в Плане счетов МСФО. Таблица 2 - Таблица соответствия счетов по РСБУ и МСФО № Название счета РСБУ счета 01.1 Основные средства № счета 2140 2150 2160 2170 2190 24 Название счета МСФО Вычислительная техника Здания и сооружения Оборудование Транспортные средства Прочие основные средства 02.1 Амортизация основных средств 2149 2159 2169 2179 04 05 10.1 10.2 10.9 19.3 2199 Нематериальные активы 2320 2330 Амортизация нематериальных 2329 активов 2339 Сырье и материалы 1711 Покупные полуфабрикаты и компл. 1712 Инвентарь и хоз. принадлежности 1713 НДС по приобретенным 1993 материально-производственным запасам Накопл. амортизация – вычислительная техника Накопл. амортизация - здания и coopужения Накопл. амортизация - оборудование Накопл. амортизация – транспортные средства Накопл. амортизация - прочие основные средства Нематериальные активы - патенты Нематериальные активы – торг. марки Накопл. амортизация - патенты Накопл. амортизация - торг. марки Сырье и материалы Покупные полуфабрикаты и компл. Инвентарь и хоз. принадлежности Прочие текущие активы – НДС по приобретенным материальнопроизводственным запасам 20 43 50.1 51 Основное производство Готовая продукция Касса Расчетные счета 1720 1730 1110 1210 52 58 60.1 Валютные счета Финансовые вложения Расчеты с поставщиками и подрядчиками Расчеты с поставщиками и подрядчиками (авансы выданные) Расчеты с покупателями и заказчиками Расчеты с покупателями и заказчиками (авансы полученные) Резервы по сомнительным долгам Расчеты по краткосрочным кредитам и займам Расчеты по краткосрочным кредитам и займам (проценты по кредитам) 1220 2450 3110 Незавершенное производство Готовая продукция Денежные средства в кассе Расчетный счет в национальной валюте Расчетный счет в иностранной валюте Финансовые активы для продажи Счета к оплате 1810 Расходы, оплаченные авансом 1410 Счета к получению 3210 Авансы полученные 1495 3310 3550 Резерв на безнадежные долги Краткосрочные долговые обязательства Начисленные проценты Расчеты по налогам и сборам 1600 или 3400 Дебиторская задолженность по налогам Налоги к оплате 60.2 62.1 62.2 63 66.1 66.2 68 25 69 Расчеты по социальному страхованию и обеспечению 1640 или 3520 70 Расчеты с персоналом по оплате труда 1530 или 3510 71 Расчеты с подотчетными лицами 1530 или 3540 Дебиторская задолженность сотрудников и директоров Кредиторская задолженность сотрудникам и директорам 76 Расчеты с разными дебиторами и кредиторами Уставный капитал Резервный капитал Добавочный капитал Нераспределенная прибыль (убыток) 1490 Прочие счета к получению 5100 5500 5400 5601 Уставный капитал Резервный капитал Дополнительно неоплаченный капитал Нераспределенная прибыль (непокрытый убыток) отчет. периода Нераспределенная прибыль (непокрытый убыток) прошлых лет Услуги, оплаченные авансом 80 82 83 84 5602 Дебиторская задолженность по внебюджетным фондам Начисленные взносы во внебюджетные фонды Дебиторская задолженность сотрудников и директоров Заработная плата к выплате 97 Расходы будущих периодов 67 Долгосрочные обязательства 09 90 Расчеты по долгосрочным кредитам 4100 и займам Отложенное налоговое 4210 обязательство Отложенные налоговые активы 1920 6000 90-1 Выручка 6100 Доход от реализации готовой продукции 90-1 Выручка 6200 90-1 91 Выручка Прочие доходы и расходы 6300 Доход от реализации приобретенных товаров Доход от аренды Прочий доход Бартерные поступления Расход по основной деятельности 77 1820 Отложенные налоговые обязательства Отложенные расходы по налогам Доход от основной деятельности 90-1 90-2 Выручка Себестоимость 6400 6600 7000 90-2 Себестоимость 7100 Себестоимость 90-2 Себестоимость 7110 Расходы на сырье и материалы 90-2 Себестоимость 7120 Расходы по оплате труда 90-2 Себестоимость 7130 Отчисления от оплаты труда 90-2 Себестоимость 7140 Коммунальные услуги 90-2 Себестоимость 7150 Косвенные затраты на материалы 26 90-2 Себестоимость 7160 Косвенные затраты на оплату труда 90-2 Себестоимость 7170 90-2 Себестоимость 7180 90-2 Себестоимость 7190 Начисленная амортизация – основные средства, нематериальные активы Ремонт и обслуживание основных средств Прочие производственные расходы 90-2 Себестоимость 7200 90-2 Себестоимость 7300 90-2 90-2 Себестоимость Себестоимость 7400 8000 90-2 Себестоимость 8100 90-2 90-2 90-2 91-1 Себестоимость Себестоимость Себестоимость Прочие доходы 8110 8120 8200 9000 91-1 91-1 91-1 Прочие доходы Прочие доходы Прочие доходы 9100 9110 9120 91-1 91-1 Прочие доходы Прочие доходы 9130 9140 91-1 91-1 91-2 91-2 Прочие доходы Прочие доходы Прочие расходы Прочие расходы 9150 9160 9500 9510 91-2 Прочие расходы 9520 91-2 91-2 Прочие расходы Прочие расходы 9530 9540 Расходы по реализации товаров (работ и услуг) Расходы на рекламу Расходы по выплате з\пл Общие и административные расходы Доходы и расходы от неосновной деятельности Доходы от неосновной деятельности Доход от реализации основных средств Доход от реализации нематериальных активов Доход от реализации ценных бумаг Доход в виде процентов (проценты к получению) Доход от курсовой разницы Доход от дивидендов Расходы по неосновной деятельности Расход от реализации основных средств Расход от реализации нематериальных активов Расход от реализации ценных бумаг Расход в виде процентов 91-2 91-2 Прочие расходы Прочие расходы 9550 9560 9800 9810 9820 9900 Расход от курсовой разницы Расход от дивидендов Чрезвычайная прибыль (убыток) Чрезвычайная прибыль Чрезвычайный убыток Налог на прибыль 99 27 Себестоимость реализованных товаров, приобретенных для перепродажи Себестоимость услуг, связанных с арендой Прочие Расходы периода Приложение 3 Таблица 1 - Пробный баланс по МСФО Счет Сумма, руб. Дебет Кредит Наименование счета 1000 1100 1110 1200 1210 1220 1300 1400 1410 ТЕКУЩИЕ АКТИВЫ Денежные средства Касса организации Банк Расчетный счет Валютный счет Краткосрочные финансовые активы Счета к получению Счета к получению за готовую продукцию 1490 1495 1600 1620 1641 Прочие счета к получению Резерв на безнадежные долги Дебиторская задолженность по налогам Д/3 - налог на добавленную стоимость Д/3 - начисленные взносы во внебюджетные фонды Товарно-материальные запасы Основные материальные запасы Сырье и материалы Покупные полуфабрикаты и комплектующие Инвентарь и хозяйственные принадлежности Незавершенное производство Готовая продукция Расходы, оплаченные авансом Запасы, оплаченные авансом Услуги, оплаченные авансом ДОЛГОСРОЧНЫЕ АКТИВЫ Основные средства Вычислительная техника Накопленная амортизация – вычислительная техника Здания и сооружения Накопленная амортизация - здания и сооружения Оборудование Накопленная амортизация - оборудование 1700 1710 1711 1712 1713 1720 1730 1800 1810 1820 2000 2100 2140 2149 2150 2159 2160 2169 28 2170 Транспортные средства 2179 Накопленная амортизация - транспортные средства 2180 Жилой фонд 2189 Накопленная амортизация - жилой фонд 2190 Прочие основные средства 2199 Накопленная амортизация – прочие основные средства 2400 Долгосрочные финансовые активы 2451 Инвестиции в предприятия 2300 Нематериальные активы 2320 Патенты 2329 Начисленная амортизация по НМА - патенты 2330 Торговые марки 2339 Начисленная амортизация по НМА – торг. марки 3000 3100 3110 3190 3200 3210 3300 3310 3400 3410 3430 3450 3480 3490 3500 3510 3520 3521 3522 3523 3524 ТЕКУЩИЕ ОБЯЗАТЕЛЬСТВА Счета к оплате Счета к оплате Прочие счета к оплате Авансы полученные Авансы, полученные под поставку товарноматериальных запасов Краткосрочные долговые обязательства Краткосрочные кредиты банков Налоги к оплате Налог на прибыль Налог на доходы физических лиц Налог на добавленную стоимость Налог на имущество Транспортный налог Начисленные обязательства Начисленная заработная плата персоналу Начисленные взносы во внебюджетные фонды Начисленные взносы в ФСС (страхование от несчастных случаев) Начисленные взносы в ПФР Начисленные взносы в ФОМС Начисленные взносы в ФСС 29 3540 3550 3700 4000 Кредит, задолженность сотрудников и директоров Начисленные проценты Доходы будущих периодов ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА 4100 Долгосрочные обязательства 4200 Долгосрочные отсроченные счета к оплате и прочее Прочие долгосрочные обязательства СОБСТВЕННЫЙ КАПИТАЛ Уставный капитал Дополнительный неоплаченный капитал Нераспределенная прибыль (непокрытый убыток) 5601 Нераспределенная прибыль/непокрытый убыток отчетного периода 5602 Нераспределенная прибыль/непокрытый убыток прошлых лет БАЛАНС 4300 5000 5100 5400 5600 30 Приложение 4 БУХГАЛТЕРСКИЙ БАЛАНС Наименование предприятия: Отрасль: Место регистрации: Адрес: Единица измерения Наименование статей баланса Сумма, руб. АКТИВЫ Текущие активы Денежные средства и их эквиваленты Счета к получению Краткосрочная дебиторская задолженность Товарно-материальные запасы Расходы, оплаченные авансом Итого текущих активов Долгосрочные активы Чистая стоимость основных средств Долгосрочные финансовые активы Чистая стоимость нематериальных активов Итого долгосрочные активы ИТОГО АКТИВОВ ОБЯЗАТЕЛЬСТВА Текущие обязательства Счета к оплате Авансы полученные Краткосрочные долговые обязательства Налоги к оплате Начисленные обязательства Доходы будущих периодов Итого текущих обязательств СОБСТВЕННЫЙ КАПИТАЛ Уставный капитал Дополнительный капитал Нераспределенная прибыль прошлых лет Нераспределенная прибыль отчетного года Итого собственный капитал ИТОГО ОБЯЗАТЕЛЬСТВА И СОБСТВЕННЫЙ КАПИТАЛ Бухгалтерский баланс включает линейные статьи, которые получаются путем агрегирования счетов оборотно-сальдового баланса по МСФО. Для этого данные из пробного баланса следует перенести в предложенную форму. 31 Учебное издание ЖДАНОВА Анна Борисовна МЕЖДУНАРОДНЫЕ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Методические указания и задания по выполнению самостоятельной работы по теме «Трансформация финансовой отчетности» для студентов специальности: 080502 Экономика и управление на предприятии (по отраслям) для магистерской программы: «Финансовый менеджмент» Отпечатано в Издательстве ТПУ в полном соответствии с качеством предоставленного оригинал-макета Подписано к печати Формат 60×84/16. Бумага «Снегурочка». Печать Xerox. Усл. печ.л. 3,02. Уч.-изд.л. 2,74. Заказ . Тираж экз. Томский политехнический университет Система менеджмента качества Томского политехнического университета сертифицирована NATIONAL QUALITY ASSURANCE по стандарту ISO 9001:2008 . 634050, г. Томск, пр. Ленина, 30. Тел./факс: 8(3822)56-35-35, www.tpu.ru 32