Министерство образования и науки РФ Федеральное государственное бюджетное образовательное учреждение

реклама

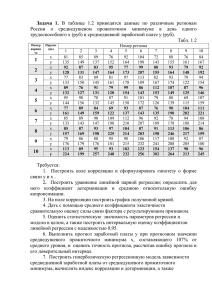

Министерство образования и науки РФ Федеральное государственное бюджетное образовательное учреждение высшего профессионального образования «Московский государственный университет» (ФГБОУ «МГИУ») Кафедра «Математические методы в экономике» Самостоятельная работа №4 по курсу «Эконометрика» Москва 2013 Задание на самостоятельную работу № 4 1. Постройте уравнение множественной регрессии методом МНК. 2. Постройте уравнение множественной линейной регрессии для данных, приведенных в Индивидуальном задании, используя функцию ЛИНЕЙН. Запишите построенное уравнение. 3. Дайте словесную интерпретацию каждому из коэффициентов регрессии. 4. Рассчитайте прогнозируемое значение результирующего показателя при значениях факторов, указанных в Индивидуальном задании. 5. Определите стандартную ошибку регрессии и коэффициент детерминации. Сделайте выводы об адекватности уравнения регрессии эмпирическим данным. 6. Проверьте значимость коэффициента детерминации. Сделайте вывод об адекватности уравнения регрессии данным генеральной совокупности. 7. Определите стандартные ошибки каждого из коэффициентов регрессии. 8. Проверьте значимость каждого из коэффициентов регрессии любым способом (не менее 2-х способов). 9. Определите, какой из факторов сильнее влияет на результирующий показатель (тремя способами). 10. Совпадает ли ваш вывод с результатами, полученными в п.7 и 8? 11. Выполните проверку рассчитанных вами показателей с помощью режима «Регрессия». 12. Постройте диагностическую диаграмму. Сделайте вывод. 13. Обобщите выводы о качестве построенного уравнения регрессии: а) о точности прогнозов, сделанных на основе уравнения регрессии; б) об адекватности уравнения данным генеральной совокупности; в) о необходимости исключения факторов из уравнения регрессии; г) о других проблемах и способах их решения. 14. Если необходимо исключить факторы из уравнения регрессии, запишите вид нового уравнения, которое вы предлагаете построить. 15. Выполните все задания из индивидуального варианта. Контрольные вопросы 1. 2. 3. Запишите теоретическое и эмпирическое уравнение множественной линейной регрессии. В чем отличие между ними? Какое соотношение должно выполняться между количеством переменных в линейной регресс ионной модели и числом наблюдений? Поясните свой ответ на примере парной линейной регрессии. В чем суть МНК? Запишите систему линейных нормальных уравнений для определения коэффициентов регрессии. Что показывают коэффициенты множественной регрессии? 4. Какие характеристики используются для оценки точности предсказаний по уравнению множественной регрессии? Опишите каждую из них. 5. Какие условия относительно генеральной совокупности должны выполняться, чтобы статистические выводы о качестве уравнения регрессии были обоснованными? 6. Поясните понятия гомоскедастичности и гетероскедастичности. 7. Поясните понятие автокорреляции остатков. 8. Опишите механизм проверки гипотезы о значимости коэффициента детерминации. Какова цель проверки этой гипотезы? Как она взаимосвязана с проверкой значимости коэффициентов регрессии? 9. Что показывают стандартные ошибки коэффициентов регрессии? Для чего они используются? Как можно проверить значимость коэффициентов регрессии? 1 О. Как можно сравнить влияние различных факторов на результирующий показатель? Приведите формулы расчета соответствующих показателей. 11. Для чего строится диагностическая диаграмма? Как может интерпретироваться ее структура? Кроме того, 1. 2. 3. студент должен Объяснить значение любого показателя в массиве результатов функции ЛИНЕЙН. Рассчитать на основании заданной функции множественной регрессии прогнозируемое значение результирующего показателя, соответствующее заданным значениям факторов. Указать в массиве результатов режима «Регрессия» значения известных ему показателей. ПРИМЕЧАНИЕ: студент выполняет все пункты общего и индивидуального задания. ИНДИВИДУАЛЬНЫЕ ЗАДАНИЯ Вариант 1. Анализ деятельности ряда нефтяных компаний позволил выявить ряд факторов, оказывающих влияние на объем добычи нефти: - объем капиталовложений, - уровень механизации, - производительность труда. Требуется: 1.Построить матрицу парных корреляций и обосновать выбор факторных признаков. 2.Построить модель регрессии со статистически значимыми факторами. 3.Оценить качество построенной модели. 4.Построить прогноз объема добычи нефти, если предположить, что значения факторных признаков увеличатся относительно средних значений на 1О %. 5.Внести рекомендации по увеличению объема добычи нефти. у объем добычи нефти № (млн.тонн) 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 108.81 81.18 80.75 98.41 88.45 109.19 131.86 141.36 126.46 57.89 55.22 47.76 49.82 112.61 105.69 106.01 147.61 195.09 281.22 244.94 303.92 284.73 326.81 333.29 327.47 442.14 552.59 542.88 533.93 550.38 613.27 773.88 731.07 716.78 598.12 396.22 492.54 366.46 438.12 425.43 434.75 258.53 237.16 233.08 102.73 Х1 Объем капиталоХ2 Х3 вложений (млн.руб.) уровень ме- производительность ханизации труда 216.89 176.6 136.51 118.78 117.21 159.73 202.82 208.54 350.73 336.05 337.03 354.46 355.86 356.73 345.86 353.57 385.29 429.21 450.7 396.72 425.28 400.39 391.82 377.54 367.66 389.48 394.48 371.88 371.12 401.33 465.31 587.97 503.7 177.15 152.13 95.21 102.04 91.02 129.13 193.13 193.56 177.94 162.2 151.03 147.85 164.2 162.52 147.39 139.14 229.38 363.69 520.39 417.59 502.18 441.04 480.95 504.81 520.14 868.59 1062.6 6 938.69 534.16 431.35 337.74 334.55 304.27 309.64 272.73 249.42 176.35 143.71 123.08 75.93 1684.07 1471.15 958.26 1239.89 968.96 1207.45 1243.55 1294.02 598.85 503.76 501.89 142.3 79.5 74.57 80.57 86.16 63.55 68.85 80.58 83.77 84.44 74.13 65.25 58.59 52.49 53.2 54.63 50.85 49.68 35.96 41.37 43.79 54.74 72.21 96.71 115.4 154.26 234.06 487.61 464.85 386.83 453.46 897.17 991.43 1014.18 1140.9 1 1312.4 1497.9 4 1728.9 7 1571.7 9 986.54 910.15 520.08 871.13 611.08 593.2 658.2 652.34 373.79 315.28 313.65 100.76 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 64.93 77.98 102.57 88.65 77.3 78.53 74.85 66.51 102.98 162.37 137.39 113.77 79.56 89.48 122.62 183.44 238.02 289.63 377 317 258.04 219.33 231.58 268.49 203.41 197.03 150.35 145.25 150.73 144.48 141.06 139.06 138.18 144.12 130.34 126.83 108.61 116.01 135.44 142.88 158.69 168.49 174.8 187.15 168.71 145.7 68.4 59.04 67.43 54.92 45.59 53.95 72.16 90.35 91.05 108.45 106.43 101.8 85.35 94.67 123.47 187.33 242.37 265.27 309.55 314.9 266.77 224.06 268.52 306.8 263.35 264.81 224.12 241.54 277.25 307.8 405.96 408.23 457.67 535.9 474.61 474.3 393.93 403.87 428.61 475.37 476.57 549.98 578.39 581.06 587.67 572.58 77.69 163.82 179.86 143.86 129.32 197.75 192.5 209.06 239.86 393.83 334.33 286.44 233.2 246.16 296.1 459.54 507.68 554.74 697.95 699.97 535.49 452 549.34 629.66 521.35 494.24 322.19 321.44 396.1 366.24 382.02 424.85 432.31 459.61 428.16 441.04 371.08 412.53 534.51 583.03 600.25 612.33 618.54 579.44 527.44 411.14 52 29.25 51.03 41.44 24.38 46.48 58.5 56.22 67.27 143 99.12 93.43 71.43 71.99 93.92 129.99 133.24 153.72 153.71 153.71 133.24 124.62 154.36 154.35 135.51 133.23 86.92 82.05 85.79 77.99 105.61 118.6 120.72 120.16 113.98 118.9 100.08 110.46 154.16 243.8 275.58 309.31 454.09 564.31 567.59 562.65 Вариант 2. По ряду филиалов трастовой фирмы получены данные, характеризующие зави симость годовых объемов чистой прибыли инвестиционных проектов от следующих факторов: - объема инвестиций, - годового оборота проекта, - срока окупаемости, - риска потери инвестиций. Требуется: 1. Построить матрицу парных корреляций и оценить тесноту связи между показателями. Проверить значимость коэффициентов корреляции. 2. Построить модель множественной линейной регрессии со статистически значимыми факторами и дать содержательную характеристику коэффициентов регрессии. 3. Оценить статистическую значимость уравнения регрессии. 4. Построить прогноз годового объема чистой прибыли проектов, если предположить, что значения независимых переменных увеличатся относительно последних значений на 2 %. 5. Внести предложения по увеличению годового объема чистой прибыли инвестиционных проектов. у объем чистой прибыли инвестиционного проекта (млн.руб.) № про- екта хз срок окупаеобъем ин- годовой мости вестиций, оборот (лет) (млн.руб.) проекта Х1 Х2 1 2 3 4 5 6 7 8 9 7.80 1.30 0.59 0.83 0.39 0.13 2.60 0.20 2.53 33.00 1.14 1.08 3.00 0.66 0.11 9.10 0.47 6.60 26.00 18.00 1.65 3.90 3.00 0.75 20.40 0.31 14.95 5.50 1.69 2.75 3.85 2.20 2.20 6.50 4.40 3.30 10 11 12 13 14 15 16 17 18 19 20 21 22 0.65 4.88 0.26 4.60 0.11 0.77 0.14 0.26 0.33 0.66 0.98 0.59 0.07 1.54 33.00 1.30 2.40 0.54 0.77 0.50 0.46 1.20 1.80 1.32 1.10 0.16 1.80 26.00 1.20 27.50 1.73 2.52 1.82 1.15 3.30 4.55 4.50 5.20 0.30 6.60 8.80 6.50 0.66 5.50 5.50 5.50 2.60 4.40 2.75 2.20 2.75 3.25 Х4 риск потери инвестиций Н В Н Н Н Н Н Н В В Н Н Н Н Н Н Н В Н Н В В X4 – риск инвестиций (В(высокий) – 1, Н (низкий) – 0) Вариант 3. В результате анализа уровня потребления продукции по различным регионам страны выявлен ряд факторов, оказывающих на него существенное влияние: - уровень урбанизации, - относительный образовательный уровень населения, - относительный возрастной показатель, - относительная заработная плата, - географическое положение региона. В данной задаче У (уровень потребления продукции) - показатель, рассчитанный, исходя из минимального набора продуктов потребительской корзины. Кроме того, в этот показатель включается среднестатистическое потребление лекарственных препаратов и медикаментов. Поэтому единицы измерения этого показателя - условные. Х1 (уровень урбанизации) - показывает количество городов региона на 100 единиц населенных пунктов всех видов. Х2, Х3, Х4 - относительные показатели, рассчитанные по определенным методикам, а не полученные прямым и измерениями, поэтому единицы измерения - условные. Х5 (географическое положение района) - характеризует близость региона к Центральному району ( 1 или О). Требуется: 1. Построить матрицу парных корреляций и обосновать выбор факторных признаков. 2. Построить модель множественной линейной регрессии со статистически значимыми факторами. 3. Построить прогноз уровня потребления продукции, если предположить, что значения факторных признаков уменьшатся относительно средних значений на 2 %. 4. Внести рекомендации по осуществлению ряда мер, за счет которых может быть увеличен уровень потребления продукции. Х2 У уровень потребления продукции(усл.ед.) № П.П. относительный Х1 образовательный уровень ур- уровень населебанизации ния, ХЗ Х4 Х5 относительный относительная возрастной по- заработная географическое казатель плата положение региона 1 2 3 4 5 27.1 24.4 20.8 32.1 28.8 42.2 48.6 42.6 49.1 34.7 11.2 12.6 10.6 11.4 9.3 31.9 23.2 28.7 26.1 30.1 35.2 37.8 32.1 42.3 32.9 1 1 6 34.6 44.5 10.8 28.5 49.6 7 8 9 33.7 34.5 35.7 39.1 40.1 45.9 9.7 10.1 12.2 24.3 28.6 20.4 35.3 45.3 47.1 10 28.7 38.4 11.3 25.3 35.6 11 36.5 46.2 12.8 37.2 43.2 О 1 1 О О 1 1 О 1 12 13 14 15 34.3 33.6 28.2 24.9 50.1 39.4 31.3 25.8 12.9 10.5 9.2 9.1 38.4 27.2 20.6 29.8 48.4 39.1 30.1 27.8 1 1 1 1 16 26.2 37.4 9.6 30.1 34.6 1 17 26.9 46.1 10.5 25.4 36.2 1 18 19 20 21 22 23.8 32.4 43.4 38.2 34.7 27.2 34.9 48.2 40.2 41.9 8.7 11.2 12.8 11.7 12.3 27.2 21.5 26.7 31.2 27.2 24.7 40.6 44.6 42.1 43.2 1 23 28.3 35.5 10.6 34.8 38.4 О 1 1 1 1 24 25 26 27 28 29 30 34.2 36.1 28.2 38.3 42.1 42.9 45.2 44.7 48.3 39.6 47.2 51.8 52.3 54.5 12.4 12.8 9.6 10.2 10.7 11.1 12.9 32.9 28.6 35.6 42.7 46.4 39.6 42.4 39.1 40.1 37.8 42.6 46.2 48.8 54.3 Вариант 4. В таблице представлены данные о цене технического средства (те), доходе, возрасте, стаже работы и т.д. 24 сотрудников некоторого предприятия. № П.П. 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 8.50 16.60 у Цена ТС Х1 Доход Х2 Возраст 36.20 76.90 13.70 12.50 11.30 37.20 19.80 28.20 12.20 46.10 35.50 11.80 21.30 68.90 34.10 78.90 18.60 13.70 54.70 58.30 11.80 9.50 72.00 153.00 28.00 26.00 23.00 76.00 40.00 57.00 24.00 89.00 72.00 24.00 40.00 137.00 70.00 159.00 37.00 28.00 109.00 117.00 23.00 21.00 55.00 56.00 28.00 24.00 25.00 45.00 42.00 35.00 46.00 34.00 55.00 28.00 31.00 42.00 35.00 52.00 21.00 32.00 42.00 40.00 30.00 48.00 17.00 34.00 39.00 42.00 ХЗ Уровень образ. 0.00 0.00 1.00 1.00 0.00 0.00 1.00 0.00 0.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 0.00 1.00 0.00 0.00 1.00 1.00 0.00 2.00 13.00 Х4 Стаж Х5 Пол 23.00 35.00 4.00 0.00 5.00 13.00 10.00 1.00 11.00 12.00 2.00 4.00 0.00 3.00 9.00 16.00 0.00 2.00 20.00 19.00 3.00 2.00 0.00 1.00 0.00 1.00 1.00 1.00 1.00 0.00 0.00 1.00 0.00 1.00 0.00 0.00 1.00 1.00 1.00 0.00 0.00 0.00 1.00 1.00 1.00 0.00 Обозначения: в графе Уровень образования: 1 - высшее и не оконченное высшее, О - среднее, среднее специальное, ТС - транспортное средство, в графе Пол: 1 - мужской, О - женский. Требуется: 1.Проанализировать тесноту и направление связи между переменными, отобрать факторы для регрессионного анализа. 1 1 О О 1 О 1 2.Построить модель множественной регрессии с выбранными факторами. Проверить значимость параметров уравнения. 3.Построить уравнение только со статистически значимыми факторами. Оценить его качество. 4.Оценить степень влияния, включенных в модель факторов на зависимую переменную при помощи коэффициентов эластичности, бета- и дельта-коэффициентов. 5.Определить точность модели. Вариант 5. Исследуется взаимосвязь курса доллара США с курсами евро, японской иены и английского фунта стерлингов. Имеются данные об официальных курсах валют, установленных Центральным Банком России, за двенадцать дней: Доллар США Евро Японская иена Английский фунт (руб./долл.) (руб./евро) (руб./l00 иен) (руб./фунт) 28,12 28,18 28,13 28,08 28,06 28,03 28,02 28,00 27,99 27,93 27,95 27,97 36,13 35,97 35,97 36,00 36,13 36,28 36,34 36,47 36,54 36,50 36,52 36,54 26,97 26,80 26,77 26,63 26,53 26,70 26,67 26,63 26,60 26,50 26,55 26,52 52,63 52,32 52,26 52,28 52,43 52,58 52,90 52,99 52,81 52,89 52,62 52,67 День 1 2 3 4 5 6 7 8 9 10 11 12 1. Построить линейную регрессионную модель курса доллара США, не содержащую коллинеарных факторов. Оценить параметры модели. 2. Значимо ли статистически уравнение регрессии? 3. Изменение курсов каких валют существенно влияет на изменение курса доллара США? 4. Спрогнозировать курс доллара, если предполагается, что курсы евро, иены и фунта составят соответственно: 36,38 руб./евро; 26,65 руб./100 иен и 52,73 руб./фунт. Вариант 6. По заводу безалкогольных напитков изучается зависимость месячного объема реализованной продукции от затрат в предыдущем месяце на теле-, радио-, газетную и наружную рекламу. Имеются данные за двенадцать месяцев: Месяц 1 2 3 4 5 6 7 8 9 10 11 12 Объемреализации (тыс. руб.) 15304 17554 16876 16435 15229 16986 17914 16817 16579 15330 16781 17008 Затраты на рекламу (тыс. руб.) газетную телерекламу радио рекламу рекламу 133 35 38 152 40 32 130 48 35 165 40 44 125 42 48 158 37 37 165 50 43 149 37 38 169 33 28 137 31 39 178 42 42 147 49 37 наружную рекламу 27 29 28 25 18 32 38 29 27 22 18 19 Требуется: 1. Построить линейную регрессионную модель объема реализованной продукции, не содержащую коллинеарных факторов. Оценить параметры модели. 2. Присутствует ли в остатках регрессии авто корреляция первого порядка? 3. Как влияет на изменение объема реализованной продукции изменение затрат на каждый вид рекламы? 4. Изменение затрат на какой вид рекламы сильнее всего влияет на изменение объема реализованной продукции? 5. Спрогнозировать значение объема реализованной продукции, если прогнозные значения факторов на 35 % превышают свои средние значения. ров, включенных в модель регрессии? Вариант 7. По хлебобулочному предприятию исследуется зависимость месячного объема реализованной продукции от затрат в предыдущем месяце на теле-, радио-, газетную и наружную рекламу. Имеются данные за двенадцать месяцев: Объем реализованЗатраты на рекламу (тыс. руб.) Месяц ной продукции газетную наружную телерекла.му радиорекламу (тыс.руб.) рекламу рекламу 1 14050 240 42 42 34 2 16310 263 47 44 36 3 15632 241 55 45 35 4 15126 276 47 42 32 5 13972 236 49 47 25 6 15753 272 44 45 39 7 16661 276 57 55 45 8 15584 260 46 47 36 9 15326 280 40 35 34 10 14077 248 38 38 29 11 15528 289 49 45 25 12 15755 258 56 52 26 Требуется: 1. Построить линейную регрессионную модель объема реализованной продукции, не содержащую коллинеарных факторов. Оценить параметры модели. 2. Какая доля вариации объема реализованной продукции объясняется вариацией факторов, включенных в модель регрессии? 3. Присутствует ли в остатках регрессии автокорреляция первого порядка? 4. Приемлема ли точность регрессионной модели? 5. Спрогнозировать значение объема реализованной продукции, если прогнозные значения факторов на 25 % превышают свои средние значения. Вариант 8. По четырнадцати страховым компаниям исследуется зависимость месячной прибыли от численности страховых агентов, затрат на рекламу и расположения офиса компании (центральный или периферийный районы города): № компаПрибыль Численность страхоЗатраты на реклаРайон располонии (тыс. руб.) вых агентов (чел.) му (тыс. руб.) жения 1 726 14 75 периферийный 2 550 8 36 центральный 3 429 4 55 периферийный 4 439 4 45 периферийный 5 646 10 79 периферийный 6 507 10 53 периферийный 7 834 13 69 центральный 8 579 9 47 периферийный 9 701 16 45 центральный 10 532 14 49 периферийный 11 281 7 53 периферийный 12 349 5 45 периферийный 13 625 10 68 периферийный 14 533 11 38 центральный 1. 2. 3. 4. Требуется: Построить линейную регрессионную модель прибыли страховой компании, не содержащую коллинеарных факторов. Оценить параметры модели. Значимо ли статистически уравнение регрессии? Существенна ли разница в прибыли компаний, офисы которых расположены в центральном и периферийных районах города? Спрогнозировать месячную прибыль страховой компании, если прогнозные значения факторов равны своим средним значениям, а офис расположен: а) в центре города; б) на окраине. Вариант 9. Строится модель цены автомобиля на вторичном рынке в зависимости от пробега, срока эксплуатации и объема двигателя. Имеются данные по пятнадцати автомобилям одной и той же модели: Цена автомобиля Про бег Срок эксплуатации Объем двига- (долл. США) (тыс. км) (лет) теля (л) 12500 13700 9200 11400 15800 12300 16300 10200 11000 130 120 300 180 150 80 170 210 250 12 10 15 13 14 8 10 11 7 2,3 1,9 1,8 2,1 2,6 1,7 2,4 1,9 1,9 № автомобиля 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 12700 15000 10500 17200 16000 17100 150 90 230 120 110 120 9 4 13 8 9 6 1,7 2,2 2,4 2,3 2,5 2,6 Требуется: 1. Построить линейную регрессионную модель цены автомобиля, не содержащую коллинеарных факторов. Оценить параметры модели. 2. Построить модель множественной линейной регрессии со статистически значимыми факторами 3. Существенно ли влияние пробега, срока эксплуатации и объема двигателя на изменение цены автомобиля? 4. Что сильнее влияет на изменение цены автомобиля - изменение пробега или срока эксплуатации? 5. Спрогнозировать цену автомобиля с пробегом 150 тыс. км, сроком эксплуатации 10 лет и объемом двигателя 2 л. Пункты 4 и 5 выполнить, используя вторую модель. Вариант 10. По тринадцати коммерческим банкам имеются данные, характеризующие зависимость годовой прибыли от размера собственного капитала, общей суммы привлеченных средств и среднегодовых ставок по рублевым депозитам и краткосрочным кредитам: Прибыль № банка 1 2 3 4 5 6 7 8 9 10 11 12 13 (млн. руб.) 115 80 97 92 129 223 251 267 137 163 225 278 367 Собственный капитал (млн. руб.) 4428 3756 2970 6231 3960 7354 4662 4760 4569 5274 5418 5359 8254 Привлеченные средства (млн. руб.) 3278 5696 2210 5823 4569 2896 3526 2259 4596 3271 4596 3256 5189 Депозитная ставка (% годовых) 12,5 11,7 11,2 9,7 13,5 10,8 12,1 11,7 13,7 12,5 12,8 11,2 10,4 Кредитная Ставка (% годовых) 17,7 18,2 19,1 15,2 18,5 18,6 15,7 16,6 17,3 19,3 17,8 14,5 13,7 Требуется: 1. Построить линейную регрессионную модель годовой прибыли банка с полным набором факторов. Оценить параметры модели. 2. Построить линейную регрессионную модель годовой прибыли банка только с существенно влияющими на ее изменение факторами. Оценить параметры модели. 3. Значимо ли статистически уравнение регрессии второй модели? 4. Имеют ли остатки второй регрессии одинаковую дисперсию? 5. Используя вторую модель, сравнить силу влияния факторов на годовую прибыль банка. Вариант 11. По четырнадцати страховым компаниям имеются данные, характеризующие зависимость чистой годовой прибыли от годовых размеров собственных средств, страховых резервов, страховых премий и страховых выплат (все в тыс. руб.): №комани 1 2 3 4 5 6 7 8 9 10 11 12 13 14 1. 2. 3. 4. 5. Годовая прибыль 92 42 186 48 38 74 48 82 45 46 65 29 34 66 Собственные средства 3444 2658 9723 4526 5369 2248 5671 4312 2226 3654 2635 2463 3265 7546 Страховые резервы 9563 6354 10245 6398 5692 6359 6892 7256 8256 5982 6359 7532 5632 7625 Страховые премии 11456 5249 12968 7589 7256 4963 7259 6935 2693 6324 7853 8253 7564 9638 Страховые выплаты 1659 2625 4489 6896 5698 4321 6692 756 5532 3235 5325 6862 6325 4569 Требуется: Построить линейную регрессионную модель годовой прибыли страховой компании, не содержащую коллинеарных факторов. Оценить параметры модели. Значимы ли статистически уравнение регрессии и его коэффициенты? Имеют ли остатки регрессии одинаковую дисперсию? Приемлема ли точность регрессионной модели? Дать экономическую интерпретацию коэффициентам уравнения регрессии. Вариант 12. По литейному предприятию исследуется влияние объемов производства алюминия, меди и олова на технологические затраты электроэнергии. Имеются данные за одиннадцать месяцев: Затраты электроэнергии Объем производства (тонн) Месяц 1 2 3 4 5 6 7 8 9 10 11 1. 2. 3. 4. (тыс. кВт ·ч) алюминия меди олова 286 374 308 319 616 495 825 253 495 1056 902 68 45 59 62 72 128 78 42 52 96 122 42 32 36 43 59 63 42 34 26 75 56 7 27 14 18 26 48 23 7 27 36 43 Требуется: Построить линейную регрессионную модель энергозатрат, не содержащую коллинеарных факторов. Оценить параметры модели. Проверить статистическую значимость уравнения регрессии и их отдельных коэффициентов. Оценить точность модели. На сколько в среднем изменяются технологические энергозатраты при увеличении производства каждого из металлов: а) на одну тонну; б) на один процент? Вариант 13. Исследуется зависимость цены акции компании «Атон» от цен акций смежных компаний «Бридж», «Вортекс» и «Радон». Имеются данные о результатах биржевых торгов за пятнадцать дней: Цена акции (руб.) День 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 «Атон» «Бридж» «Вортекс» «Радою> 67 63 58 66 63 67 70 63 60 64 56 68 71 62 64 30 27 22 27 18 33 32 24 29 27 32 32 56 40 37 59 55 52 55 78 68 72 75 56 79 62 79 75 72 68 75 68 78 60 72 73 71 78 72 65 82 71 72 78 75 Требуется: 1. Построить трехфакторную и три однофакторные линейные регрессионные модели цены акции «Атона». Оценить параметры моделей. 2. Проверить статистическую значимость всех уравнений регрессии и их коэффициентов. 3. Используя трехфакторную модель, сравнить силу влияния факторов на изменение цены акции «Атона». 4. Используя трехфакторную и однофакторные модели, спрогнозировать среднюю цену акции «Атона», если предполагается, что цены акций «Бриджа», «Вортекса» и «Радона» составят соответственно 40; 70 и 80 руб. Сравнить результаты расчетов по трехфакторной и однофакторным моделям. Вариант 14. По хладокомбинату изучается зависимость месячного объема реализации мороженного от средней цены выпускаемой продукции, затрат на рекламу, среднемесячной температуры воздуха и месячного темпа инфляции. Имеются данные за двенадцать месяцев: Объем реализации Цена Затраты на рекламу Температура Темп инфляции (тыс.руб.) (руб.) (тыс. руб.) воздуха (СС) (%) 185 162 182 195 226 279 312 286 212 178 182 173 8,3 8,3 8,9 10,6 10,7 10,8 12,2 14,2 14,5 13,7 13,3 12,1 6 7 5 5 7 22 12 17 22 26 8 4 2 4 7 10 13 18 22 24 17 13 8 5 0,3 0,4 0,3 0,2 0,7 0,9 0,9 0,4 0,1 0,1 0,5 0,9 Месяц 1 2 3 4 5 6 7 8 9 10 11 12 Требуется: 1. Построить линейную регресс ионную модель объема реализации мороженного, не содержащую коллинеарных факторов. Оценить параметры модели. 2. Значимо ли статистически уравнение регрессии и его коэффициенты? 3. Присутствует ли в остатках регрессии автокорреляция первого порядка? 4. Приемлема ли точность регрессионной модели? 5. Изменение какого из факторов сильнее всего влияет на изменение объема реализации мороженного? Вариант 15 По тринадцати супермаркетам исследуется зависимость квартального торгового оборота от размера торговых площадей, района расположения (центральный или периферийные) и формы собственности (муниципальный или частный). Имеются следующие данные: №магази на магази1 2 3 4 5 6 7 8 9 10 11 12 13 Торговый оборот (млн. руб.) 59 85 127 178 156 122 89 159 256 156 149 122 178 Торговые площади (м2) 2500 2172 2928 3943 2819 4902 4236 5486 7186 4501 3495 4562 2706 Район расположенuя периферийный периферийный центральный центральный центральный периферийный центральный периферийный центральный центральный центральный периферийный центральный Форма собственности муниципальный частный муниципальный муниципальный частный муниципальный муниципальный муниципальный частный частный муниципальный частный частный Требуется: 1. Построить линейную регрессионную модель торгового оборота магазина, не содержащую коллинеарных факторов. Оценить параметры модели. 2. Существенна ли разница в торговом обороте магазинов: а) расположенных в центральном и периферийных районах города; б) частных и муниципальных? 3. Соответствуют ли остатки регрессии нормальному закону распределения? 4. Спрогнозировать значение торгового оборота муниципального магазина с торговой площадью 4000 м2, расположенного в центральном районе города Домашнее задание Дома выполнить вариант лабораторной работы. Номер варианта выбирается по своему номеру из учебного журнала группы до № 15. С номера 16 выбирается номер по последней цифре своего порядкового номера в учебном журнале.