T._8_Pervichnaya_registratsiya_obektov_bukhgalterskogo_ucheta

реклама

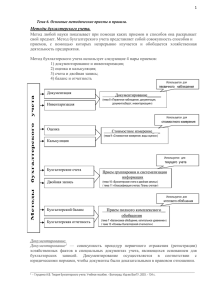

Тема 8. ПЕРВИЧНАЯ РЕГИСТРАЦИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА, ДОКУМЕНТАЦИЯ И ИНВЕНТАРИЗАЦИЯ 8.1. Документация – основной прием регистрации хозяйственных процессов 8.2. Классификация первичных учетных документов 8.3. Документооборот и его организация 8.4. Инвентаризация, ее цель, виды, принципы проведения и отражения ее результатов в учете 8.1. Документация – основной прием регистрации хозяйственных процессов Первой стадией методики бухгалтерского учета, как ранее было рассмотрено, является регистрация фактов хозяйственной деятельности, содержащих в себе как системе и элемент стоимости. В аналогичной учебной литературе эта стадия часто называется слишком широко и нереальным для бухгалтерского учета понятием «первичное наблюдение». Общепризнанным применением этого понятия является в основном охранная многоотраслевая сфера жизнедеятельности, воспринимаемая человеческими органами чувств или усиливающими их приборами. Объектом же бухгалтерского учета является выражаемая денежным измерителем стоимость, которая воспринимается только абстрактно-логическим мышлением. Первичное отражение хозяйственных процессов (хозяйственных операций) натурально-естественного характера, в неразрывной связи с которыми находится стоимость хозяйственных средств, обеспечивается такими методическими приемами, как документация и инвентаризация. Эти приемы, или способы, в системе бухгалтерского учета называются первичным учетом. Документация – это регистрация (фиксация) фактов хозяйственных процессов в соответствующих документах, подтверждающих их достоверность. Документ (от лат. – доказательство, свидетельство) – это письменное удостоверение о фактическом хозяйственном процессе и его результатах. Наиболее полное и обстоятельное определение документа дал Я.В.Соколов: «Документ – есть закодированное определенным образом и зафиксированное на специальном носителе информационное сообщение (свидетельство), удостоверяющее, что факт хозяйственной жизни или существует, или совершен, или должен быть совершен». Первичные учетные документы должны иметь следующие обязательные реквизиты: наименование документа, код формы; наименование организации, составляющей данных документ; дата составления документа; содержание факта хозяйственного процесса (операции); количественная (в натуральном измерителе) и (или) стоимостная оценка (в денежном измерителе); наименование должностных лиц, ответственных за совершение хозяйственного процесса и за правильность его оформления; личные подписи указанных лиц с их расшифровкой. В зависимости от характера хозяйственной операции в этих документах могут быть и дополнительные реквизиты. Основные требования к форме и содержанию первичных учетных документов, их составлению, обработке и хранению содержатся в Законе Республики Беларусь «О бухгалтерском учете и отчетности» и других законодательных актах. Как правило, используются типовые формы бланков документов, содержащиеся в специальных альбомах. Составление их может быть ручным и автоматизированным способом на 1 бумажном и машинном носителях. Они должны оформляться своевременно, достоверно отражать хозяйственную операцию, разборчиво и без подчисток, неоговоренных исправлений, которые могут допускаться в некоторых документах, кроме банковских и кассовых. При исправлениях зачеркивается неправильная запись одной тонкой чертой, чтобы можно было ее прочесть, и сверху надписывается правильная запись (текст или сумма) с оговоркой «Исправлено» и подписью лиц, подписывающих этот документ. Некоторые формы первичных документов по действующему законодательству относятся к бланкам строгой отчетности, имеющим свои номера и серии, например товарно-транспортная накладная, приходные кассовые ордера. Они хранятся в сейфе и учитываются в приходно-расходной книге типовой формы, пронумерованной, скрепленной печатью и подписанной руководителем и главным бухгалтером. Первичные учетные документы, являясь основным приемом первой стадии методики бухгалтерского учета (регистрации) и имеющие юридическую силу, используются также для контроля: сохранности товарно-материальных ценностей, денежных средств и других видов хозяйственных средств, количества и качества труда работников организации, законности хозяйственных операций, за работой данной организации со стороны налоговых инспекций, вышестоящих организаций, банков, аудиторских служб, судебных органов. 8.2. Классификация первичных учетных документов В бухгалтерском учете применятся большое количество разнообразных документов. Чтобы рационально их использовать, они классифицируются по следующим признакам: по назначению: распорядительные, дающие разрешение или право на осуществление хозяйственной операции, например приказ руководителя, наряды, заказы; исполнительные, удостоверяющие фактическое совершение хозяйственной операции, например акты, приходный ордер; бухгалтерского оформления, которые составляются и подписываются одним бухгалтером и одновременно являются и распорядительными и исполнительными документами, например расчет фактической суммы амортизации основных средств и нематериальных активов за истекший месяц, расчет распределения общепроизводственных и общехозяйственных расходов; комбинированные, содержащие признаки распоряжения и исполнения хозяйственной операции, например наряд на сдельную работу, в котором содержится задание и фактическое выполнение работы, или требование на отпуск материалов, в котором есть такие признаки как «затребовал», «разрешил», «отпустил» и «получил»; по характеру (содержанию) хозяйственных процессов (операций), отражаемых в документах: денежные, например кассовые приходные и расходные ордера, денежные чеки; материальные, например накладные, материальные приходные и расходные ордера; расчетные, например платежные требования, платежные поручения; по охвату хозяйственных операций: единичные, составляемые на одну хозяйственную операцию, например расходный кассовый ордер; сводные, отражающие несколько разнородных хозяйственных операций, например авансовый отчет о расходах: на выполнение задания, на проезд в транспорте, за проживание в гостинице и суточные; 2 по способу использования: разовые, например расходный кассовый ордер; накопительные, включающие несколько однородных хозяйственных операций, например лимитно-заборная карта; по месту составления: внутренние, составляемые внутри данной организации, например кассовые ордера, наряды; внешние, поступающие от других организаций, например счета-фактуры поставщиков, платежные требования; по степени типизации: стандартные (унифицированные) для отражения однородных хозяйственных операций в разных организациях, напримеркассовые и банковские документы; специализированные для отдельных отраслей народного хозяйства, например в сельском хозяйстве – карточка учета надоя молока; нестандартные, например документы бухгалтерского оформления. Унификация документов, в том числе и специализированных, дает экономию живого и овеществленного труда, в частности при разработке типовых проектов автоматизации учета, централизованном изготовлении бланков таких документов, подготовке и повышении квалификации бухгалтерских кадров. В аналогичной учебной литературе рекомендуются еще и другие классификационные признаки деления документов, которые либо повторяют выше приведенные, либо имеют меньшую практическую значимость. Например, предлагаются: по количеству учитываемых позиций (однострочные и многострочные), по способу заполнения документов (ручным или с применением вычислительной техники), по авторской принадлежности (личные и служебные), по подлинности (первичности) отражения хозяйственной операции (оригинал и копия), по внешнему виду как носителя учетной информации (бумажные и машинные), по срокам хранения (текущие и постоянные) и др. 8.3. Документооборот и его организация Под документооборотом понимается движение документов от момента составления до сдачи их в архив. Чем быстрее и качественнее проходят документы свой путь, тем эффективнее их роль в системе экономического управления организацией. Этот путь складывается из следующих этапов: составления документа, его исполнения, представления в бухгалтерию, проверка и обработка в бухгалтерии, передача в архив. Учитывая большую роль документации в системе бухгалтерского учета, разрабатывается план-график документооборота, который утверждается руководителем организации и является обязательным для выполнения всеми работниками, связанными с этими первичными учетными документами. Работники должны быть проинструктированы о порядке составления документа: соблюдения установленной формы бланка, заполнения его реквизитов, подписания ответственными лицами и своевременности передачи в бухгалтерию, где они проверяются и по форме и по существу. По форме проверяются вышеперечисленные элементы составления и предоставления документа в бухгалтерию. По существу проверяется законность и обоснованность хозяйственной операции: соответствие ее договору, приказу, уставу организации и другим документам и внешним нормативным документам, в том числе действующему законодательству (налоговому, трудовому, финансовому и т.п.). Если обнаружено несоблюдение данных требований, то 3 главный бухгалтер обязан письменно известить об этом руководителя организации. И только после получения от руководителя письменного распоряжения о выполнении данной операции она исполняется под полную ответственность данного руководителя. Далее некоторые документы таксируются, если в них дано количество в натуре, но отсутствует цена и сумма хозяйственной операции. Затем они группируются по объектам учета, названиям операций, месту составления, отчетному периоду и другим признакам. На их группе (пачке, сводке) делается так называемая контировка, т.е. бухгалтерская проводка, указывающая корреспонденцию счетов по данному виду хозяйственных операций и ее запись на этих счетах. Затем первичные документы в определенной форме (пачках) передаются в текущий архив бухгалтерии до конца отчетного года, а затем переплетенные в книги – в стационарный архив организации. Действующее законодательство по архивному делу определяет организацию работы архива, порядок и сроки хранения документов. Например, годовые бухгалтерские отчеты хранятся постоянно, личные счета по расчетам с персоналом по заработной плате – 75 лет, банковские и кассовые документы, табеля, наряды – 3 года и т.д. Документы постоянного срока хранения находятся в ведомственных и государственных архивах. Установлен также определенный порядок изъятия документов из архивов: на основании постановлений органов дознания и судов изымаемые документы оформляются актом, один экземпляр которого передается под расписку должностному лицу организации. При этом могут быть сняты и оставлены в организации копии изымаемых документов с указанием основания и даты изъятия. 8.4. Инвентаризация, ее цель, виды, принципы проведения и отражения ее результатов в учете Инвентаризация, также как и документация, является приемом (способом) первичной регистрации результатов фактически свершившихся хозяйственных операций, т.е. первого этапа методики бухгалтерского учета. Она представляет собой процесс выявления фактического наличия и состояния имущества и обязательств организации на определенный момент времени путем снятия натуральных остатков хозяйственных средств и выверки расчетов. Основной ее целью является определение достоверности учетных данных и их уточнение. Необходимость инвентаризации вызывается следующими причинами: естественная убыль имущества в результате усушки, распыления, порчи насекомыми и т.п.; ошибки при приеме и отпуске товарно-материальных ценностей, вызываемые неисправностью технических средств и состоянием так называемого человеческого фактора; ошибки в учете; стихийные бедствия (пожары, наводнения, ураганы и т.п.); злоупотребление материально ответственных лиц (хищения, обмеры, обвесы, обсчеты и т.п.). Эти и другие подобные причины вызывают изменения фактического наличия хозяйственных средств, не поддающиеся фиксации в вышеописанной первичной документации. Поэтому инвентаризация играет важную роль, и ее целью и задачами являются: установление фактического реального наличия хозяйственных средств в целом и у материально ответственных лиц; выявление ненужного, некачественного, излишнего имущества; 4 выявление и оценка состояния и организации сохранности имущества организации; выявление недостатков в организации первичного учета имущества, ошибок и злоупотреблений; обоснование реальности статей баланса. Инвентаризация в Республике Беларусь регулируется Законом Республики Беларусь «О бухгалтерском учете и отчетности» и Инструкцией по инвентаризации активов и обязательств, утвержденной постановлением Министерства финансов Республики Беларусь от 03.11.2007 г. № 180 (с изменениями и дополнениями). Она проводится в обязательном порядке: при смене собственника, руководителя организации и материальноответственных лиц; перед составлением годовой отчетности; при обнаружении фактов хищений и злоупотреблений, а также потерь имущества в результате стихийных бедствий; при ликвидации организации; по требованию судебных и контролирующих органов. Инвентаризации бывают следующих видов: полная, которой охватываются все имущество как данной организации, так и принятое ею на ответственное хранение и в переработку, а также обязательства организации; она проводится перед составлением годовой отчетности; частичная, которой охватываются отдельные виды имущества; сплошная, при которой проверяется все наличное имущество у материально ответственного лица; выборочная, при которой проверяются только некоторые виды товарноматериальных ценностей; плановая, проводимая по плану, и внеплановая, осуществляемая по разным сигналам о злоупотреблениях, по инициативе администрации предприятия, по требованию следственных и контрольных органов, при смене материально ответственных лиц, после стихийных бедствий. Выделяют еще и такие виды инвентаризаций как: перманентная (непрерывная)(проводится по определенным датам), повторная (при нарушении обязательных правил проведения инвентаризации), контрольно-перепроверочная (осуществляется в период инвентаризации и охватывает не менее 10% проверенного имущества по требованию руководителя в связи с допущенными недостатками в работе комиссии). В состав постоянно действующих инвентаризационных комиссий включаются: представитель руководства организации, главный бухгалтер, руководители подразделений, главные специалисты, представители службы внутреннего аудита. В состав инвентаризационных комиссий, работающих под руководством постоянно действующих, включаются не менее трех человек: материально ответственное лицо, бухгалтер, специалист от администрации организации в зависимости от специфики проверяемых товарно-материальных ценностей и другие лица. Работу инвентаризационной комиссии условно подразделяют на три этапа. На первом (подготовительном) этапе изучается инвентаризируемый объект, пломбируются помещения хранения материальных ценностей, проверяется правильность весоизмерительных приборов, материально-ответственные лица дают расписку о том, что все приходные и расходные документы на имущество сданы в бухгалтерию, не имеются неоприходованные ценности, а все выбывшие списаны в расход. 5 На втором (основном) этапе производится снятие натуральных остатков, т.е. пересчет, взвешивание, измерение и подобное, и запись их в инвентаризационную ведомость, которая по существу является первичным документом как накладная, акт и т.п. Эти ведомости нумеруются, и в конце каждой страницы записывается (цифрами и прописью) общий итог натуральных единиц, заверенный подписями всех участников инвентаризации. Незаполненные строки прочеркиваются, допущенные ошибки исправляются корректурным способом, удостоверенным также подписями всех участников инвентаризации и дополнительно материально ответственным лицом. В конце инвентаризационной описи материально ответственное лицо удостоверяет своей подписью (дает как бы расписку), что у него нет претензий к комиссии, все предъявленные его ценности проверены в его присутствии и правильно, перечисленные в описи имущество принято на ответственное хранение. На третьем (заключительном) этапе инвентаризационные описи передаются в бухгалтерию, где производится сверка данных описи с учетными данными. При наличии расхождений составляется сличительная ведомость, в которой в натуральном и денежном измерителе показаны их отклонения по каждой позиции, раздельно недостача и излишек (в количестве и сумме). На эти отклонения материально ответственное лицо дает письменное объяснение, инвентаризационная комиссия составляет протокол с подробным изложением причин образования отклонений и предложениями их устранения, в том числе и в отношении виновных лиц недостач и потерь. После рассмотрения и утверждения этих документов руководителем организации в соответствии с действующим законодательством отражаются в бухгалтерском учете результаты инвентаризации. Излишки имущества (включая денежные средства) оприходуются по дебету соответствующих счетов (01, 10, 50, 51…) и кредиту счета 91 «Прочие доходы и расходы». Недостачи имущества в пределах норм естественной убыли относятся на издержки производства или обращения, т.е. в дебет счетов 20, 44. Недостачи имущество сверх норм естественной убыли, образовавшиеся по вине конкретных лиц, должны быть возмещены ими и записываются в дебет счета 73 «Расчеты с персоналом по прочим операциям» субсчет 2 «Расчеты по возмещению материального ущерба» и кредит счета 94 «Недостачи и потери от порчи имущества». На этот счет вначале до выяснения причин и виновных списывается вся недостача имущества (Д-т счета 94 К-т счетов 01, 10, 50…). Если судом не признаны виновники, то такая недостача уменьшает доходы организации и записывается в дебит счета 91 «Прочие доходы и расходы» кредит счета 94. Если имелось превышение розничных цен над учетными по недостающим ценностям по виновным лицам, то эта разница взыскивается за счет этих лиц. В порядке исключения допускается взаимный зачет излишков и недостач в результате пересортицы, если она произошла у одного проверяемого лица, за один проверяемый период, одного наименования ценностей в одинаковом количестве и одинаковой цене. Возможны при этом исключения: если были разные цены и стоимость недостающих ценностей превышает стоимость излишних, то эта разница взыскивается с виновных лиц. Дебиторская задолженность с истекшим сроком исковой давности списывается за счет финансового результата (Д-т счета 91 К-т счета 76), а аналогичного порядка кредиторская задолженность – наоборот (Д-т счета 76К-т счета 91). Таким образом, посредством инвентаризации (вторым после документации приемом(способом) первичной регистрации фактов хозяйственной деятельности) приводятся данные бухгалтерского учета в соответствие с реальным наличием имущества. 6