Прогнозирование налоговых доходов государственного бюджета

реклама

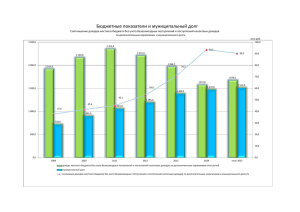

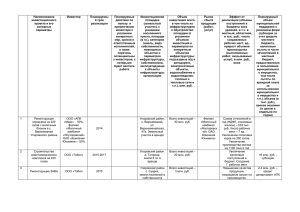

Прогнозирование налоговых доходов государственного бюджета Пардаев Умиджон Уралович научный сотрудник Ташкентского финансового института E-mail:[email protected] Прогнозирование финансовых поступлений государственного бюджета требует разработки основных параметров доходов и расходов, также их обоснование соответствующими расчетами и анализом, нахождение финансовых источников для реализации новых социально-экономических программ в развитии, разработки механизмов привлечения средств из этих источников. При составлении прогноза доходов государственного бюджета принимаются следующие меры: 1) анализируется степень социально-экономического развития страны; 2) анализируются налоговые поступления в государственный бюджет; 3) разрабатываются основные направления бюджетно-налоговой политики. Формирование бюджетных доходов, реализация плана налоговых поступлений во многом зависит от степени социально-экономического развития страны, состояния макроэкономических показателей. По этой причине, с целью определения прогноза циклических доходов и поступлений проводится планирование бюджета совместно с Министерством финансов, другими министерствами, государственными комитетами, учреждениями и уполномоченными организациями., Основываясь на данных отчетов и статистики, проводится анализ степени социально-экономического развития страны. При этом определяются состояние следующих макроэкономических показателей и ожидаемая степень развития: 1. Объём ВВП в текущих ценах и рост ВВП по сравнению с прошлым годов в процентном выражении; 2. Индексно-дефляторная степень ВВП; 3. Уровень среднегодовой и среднемесячной инфляции; 4. Объём производства промышленной продукции; 5. Объём производства сельскохозяйственной продукции; 6. Размер капитальных вложений и степень их изменения по отношению к ВВП; 7. Объём розничного товарооборота; 8. Размер дефицита государственного бюджета и его процентное отношение к ВВП и т.д.[1]. Для прогнозирования доходов государственного бюджета важное значение имеет всесторонний анализ реализации доходов. Министерство финансов, его Главное бюджетное Управление, бюджетные отделения нижестоящиих органов финансов и отделов прогнозирования бюджета проводят анализ всех источников бюджетных поступлений по видам и субъектам, по состоянию на конец каждого месяца, квартала и года, проводится анализ поступлений доходов, степени реализации планирования доходв по каждому виду налогов. При этом анализируются состояние реализации плана,объём и изменение задолжности по налогам и доходам (см. Таблицу№1). При государственном упорядочении экономики основное место занимает прогнозирование. В этом процессе определяется степень ожидаемого развития экономики. Основной целью прогнозирования является определение размера и направления финансовых средств, предусматриваемых для финансирования прогнозируемого развития. Основные доводы по упорядочению прогнозирования экономики – его применение при анализе цен, субсидий, кредитов, налоговых ставок и льгот, а также при ускоренной амортизации. Прогнозирование основывается на важных индикаторах: - Курс валюты; - Уровень прогнозируемой инфляции; - Ставка рефинансирования Центрального банка. Таблица №1 Реализация показателей прогнозирования налоговых доходов государственного бюджета[2] Показатели 2008 г. 2009 г. 2010 г. 2011 г. 2012 г. Доходы (нецелевых фондов) - всего + 23,25 + 4,02 + 3,66 + 5,46 + 3,31 1. Прямые налоги + 28,79 + 2,57 + 7,56 + 6,09 + 4,19 2. Косвенные налоги + 15,49 + 5,35 -1,65 -4,99 -6,73 3. Ресурсные платежи и налог на имущество + 8,79 + 5,97 + 6,15 + 13,75 + 20,62 4. Общая доля налоговых поступлений по отношению к доходам в процентном выражении + 17,88 + 4,66 + 15,39 + 0,95 + 0,16 Согласно сведениям, приведенным в 1-таблице, в 2008 году в общем объёме доходов доля налогов в доходах государственного бюджета по фактически реализованным показателям прогноза, выглядела следующим образом: если послупления от налоговой доходов в 2008 году составили более 23,25%, то в 2012 году они были реализованы на 3,31% больше. Если в 2008 году косвенные налоговые поступления были выполнены с превышением 15,49%, то в 2012 году этот показатель был выполнен на 6,73% меньше. Ресурсные платежи и поступления от налога на имущество были выполнены в 2008 году на более, чем 8,79%, в 2012 году - на более 20,62%. В качестве вывода можно отметить, что данное состояние в последуние годы можно объяснить результатом снижения налоговых ставок за счет повышения налогооблагаемой базы и роста числа налогоплательщиков. Кроме того, посредством модернизации экономики реализовавется бюджетно-налоговая политика, направленная на обеспечение повышения поступлений от прямых налогов по сравнению с косвенными. Целесообразно, чтобы прогнозирование научнообоснованно отражало экономические процессы, а также посредством применения отдельных показателей экономического развития содействовало в долговременном развитии существующих финансовых ресурсов государства и их направления в необходимых направлениях экономики. Это в свою очередь приведет к: Соблюдению экономического равновесия (сбалансированности натуральноматериальной и ценовой базы, устойчивости цен, соотвествия доходов и расходов); Повышение конкуренции в широком привлечении инвестиций с целью обеспечения структурных изменений в прогнозировании национальной экономики. Развитие экономических сфер достигается посредством ускорения инвестиционной деятельности, модернизации производства, обеспечения конкурентоспособности продукции, развития науки и техники, реформ в образовательной, строительной, социальной сферах. По нашему мнению, в развивающихся странах СНГ, основываясь на рыночную экономику, прогнозирование бюджета целесообразно осуществлять посредством долгосрочных устойчивых мер по реализации финансовой политики государства. Это, в свою очередь, на сегодняшний день является одной из важнейших задач необходимости урегулирования бюджета и широкого применения современных методов по прогнозированию доходов государственного бюджета, в том числе методов математического моделирования, широко применяемых в развитых странах. Литература 1. Прогнозирование и планирование в условиях рынка: Учеб. пособие для вузов / Под ред. Т. Г. Морозовой, А. В. Пикулькина. – М.: ЮНИТИ-ДАНА, 2000. – 11 с. 2. www.mf.uz- Сайт Министерства Финансов Республики Узбекистан.