Годовой отчет за 2005г. - Белгородский хладокомбинат

реклама

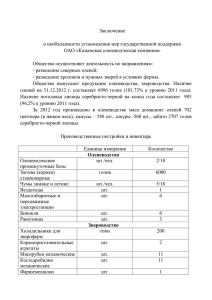

Отчет о работе Совета директоров и об итогах финансово-хозяйственной деятельности ОАО «Белгородский хладокомбинат» за 2005 год и задачах на 2006. 1. Положение общества и отрасли Отрасль производства и реализации мороженого в России является одной из самых конкурентных. Так существуют около трехсот крупных и мелких производителей мороженого в разных регионах. ОАО «Белгородский хладокомбинат» по своим объемам входит в десятку крупнейших производителей, так его доля в общем объеме реализации мороженого в России составила за 2005 год примерно 3%. Лидером рынка по прежнему являются компании «Инмарко» и «Русский холод» объем реализации которых составил в 2005 году более 30 000 тонн. Заметно активизировались на рынке «Талосто», «Айсберри» уступает своим позициям «Нестле». ОАО «Белгородский хладокомбинат» стоит на одном уровне с предприятиями из провинциальных регионов – Липецка, Пензы, Самары и Ростова-на Дону. Главным конкурентным преимуществом крупных компаний является мощная финансовая поддержка продвижения мороженого, это: прилавки, фирменные аксессуары для летних точек продаж мороженого (зонты, мебель), дорогостоящие РОS – материалы, сувенирная продукция, мощная рекламная поддержка новых марок мороженого при выходе на рынок на Федеральном телевидении. Сильной стороной данных компаний является: расширение парка оборудования, которое позволяет охватить все виды продукции, сформировать широкий портфель продуктов и тем самым вытеснить более слабых конкурентов на интересующих их рынках, которые еще могут составлять конкуренцию по ряду продуктов. Это приводит к увеличению доли компании на рынке. Слабые стороны – высокий уровень цен, хотя вряд ли сейчас это можно считать слабыми сторонами, учитывая вышеназванные преимущества. К слабым сторонам продукции относится то, что продукция изготавливается преимущественно из восстановленного молока. Следует отметить компанию «Русский холод», которая занимает лидирующие позиции на рынке Сибири и Урала. На сегодняшний день компания располагает более 7000 прилавков. Запустила в работу новый современный завод по производству мороженого в Подмосковье, что позволит сократить расходы на транспортировку мороженого в Центральную часть России и тем самым увеличить долю на рынке данного Региона. На сегодняшний день слабой стороной является удаленность от центральных регионов, что влечет за собой увеличение накладных расходов и, соответственно, увеличение цены. Стоит отметить также компании «Альтервест», «Тульский «Айсберг», «Ледяная страна» Пенза. Сильные стороны – низкие цены. Слабые стороны – отсутствие рекламной поддержки, отсутствие сети фирменных прилавков. «Липецкий хладокомбинат» активный конкурент на рынке г. Воронежа. Сильные стороны – хорошая производственная база, слабые стороны – плохой маркетинг. 2. Приоритетные направления деятельности общества Целью общества является получение максимальной прибыли в ходе осуществления финансово-хозяйственной деятельности. Приоритетным направлением деятельности для выполнения главной цели общества является производство и реализация мороженого. Так в весенне-летний период приоритетным является производство мороженого в виде палочковой продукции (эскимо). Обусловлено это повышенным спросом (соответственно высокой рентабельностью) на этот вид мороженого именно в этот период. В осенне-зимний период приоритетным является производство мороженого крупной фасовки, так как спрос на этот вид мороженого возрастает к зиме. 2 3. Отчет Совета директоров общества о результатах развития общества 3.1. Аналитическая записка о результатах финансово-хозяйственной деятельности ОАО «Белгородский Хладокомбинат». В 2005 году ОАО «Белгородский хладокомбинат» достиг уровня продаж в 11 618 тонн мороженого, что на 4,8% выше уровня 2004 года. Рентабельность продаж за 2005 год составила 11,2%, аналогичный показатель за рентабельности 2004 год произошло - 14,2 %. Некоторое падение темпов роста по причине увеличения себестоимости продукции – 118,4% и коммерческих расходов – 125,9% к уровню предыдущего года, одновременно с увеличением выручки к уровню 2004 года 115,1%. Экономическая политика предприятия направлена на увеличение объема продаж и улучшение качества выпускаемой продукции, что в условиях рыночной конкуренции, вызывает необходимость обновления и расширения производственной базы, вложения в продвижение продукции. С целью пополнения собственных оборотных средств, предприятие регулярно пользуется банковскими кредитами, при этом вовремя исполняет обязательства по уплате процентов за кредит и возврату основных долгов по кредитным договорам. По кредитам банков на 31.12.2005 г. сложилась следующая задолженность по банкам: Белгородское отделение № 8592 АК СБ РФ – 11000 тыс. руб., УКБ «Белгородсоцбанк» - 25100 тыс. руб. В состав операционных расходов за отчетный период организацией включено 11956 тыс. руб. процентов за пользование заемными средствами – по кредитам банков – 2362, по займам – 9594, за 2004 год – 9893 тыс. руб. Образующаяся на каждую отчетную дату дебиторская и кредиторская задолженность носит в основном текущий характер. 3 ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ тыс. руб. Наименование показателя 1 Чистая выручка Себестоимость реализованных товаров Полная себестоимость реализованных товаров в том числе коммерческие расходы Торговая надбавка Издержки обращения Результат от основной деятельности Операционные доходы Операционные расходы Результат по операционной деятельности Внереализационные доходы Внереализационные расходы Результат по внереализационной деятельности Прибыль (убыток) до налогообложения Налог на прибыль и обязательные платежи Чистая прибыль (убыток) Справочно: Всего доходов За 2004 г. Абсолют. % 2 3 497 020 98,4 379 576 75,2 426 238 84,4 46 662 9,24 117 444 23,3 46 662 9,24 70 782 14 6 071 1,2 20 179 4 - 14 108 -2,79 1 938 0,38 14 133 2,8 -12 195 -2,41 44 479 8,81 13 562 2,69 30 917 6,12 505 029 100 Чистая выручка Организации за За 2005 г. Абсолют. % 4 5 572 064 98,4 449 355 77,3 508 113 87,4 58 758 10,1 122 709 21,1 58 758 10,1 63 951 11 1 978 0,34 13 557 2,33 -11 579 -1,99 7 538 1,3 29 493 5,07 -21 955 -3,78 30 417 5,23 11 923 2,05 18 494 3,18 581 580 100 Отклонение Абсолют % 6 = 4-2 7 = 5-3 75 044 -0,01 69 779 2,1 81 875 2,97 12 096 0,86 5 265 -2,2 12 096 0,86 -6 831 -3 -4 093 -0,9 -6 622 -1,7 2 529 0,8 5 600 0,92 15 360 2,27 -9 760 -1,4 -14 062 -3,6 -1 639 -0,6 -12 423 -2,9 76 551 0 анализируемый период увеличилась на 75 044 тыс. руб. или 15,10% (с 497 020 до 572 062 тыс. руб.). Основная деятельность за анализируемый период была прибыльной. Себестоимость реализованных товаров ОАО «Белгородский хладокомбинат» за анализируемый период увеличилась на 81 875 тыс. руб. или 19,21% (с 426 238 до 508 113 тыс. руб.). Как следствие этого, эффективность основной деятельности снизилась, так как темп изменения выручки отставал от темпа изменения себестоимости реализованных товаров. В конце периода в структуре совокупных доходов, полученных от осуществления всех видов деятельности Организации, наибольший удельный вес приходится на доходы от основной деятельности. 4 Следует отметить, что расходы от внереализационной и операционной деятельности Организации растут быстрее, чем доходы по этим видам деятельности. В 2004 году Организация имела прибыль от основной деятельности в размере 70 782 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил – 26 303 тыс. руб. В 2005 году Организация имела прибыль от основной деятельности в размере 63 951 тыс. руб. Результат от внереализационной и операционной деятельности при этом составил – 33 534 тыс. руб. Отрицательный результат от операционной деятельности Организации в конце анализируемого периода возникает, в частности за счет значительной величины процентов, за пользование заемными средствами. От осуществления всех видов деятельности в 2005 г. Организация получила прибыль в размере 30 417 тыс. руб., что на 31,61% меньше пррибыли в 2004 н., составившей 44 479 тыс. руб. Налоговые и иные обязательные платежи в 2005 г. занимали 39,20% в величине прибыли до налогообложения. Наличие в анализируемом периоде у Организации чистой прибыли свидетельствует об имеющемся источнике пополнения оборотных средств. Активы организации за анализируемый период возросли на 53 045 тыс. руб. (с 368 392 до 421 437 тыс. руб.), или 14,40%. Увеличение активов произошло за счет роста внеоборотных активов на 32 545 тыс. руб. или на 13,07%, оборотных активов на 20 500 тыс. руб. или на 17,17%. В целом, рост имущества Организации является положительным фактом. Однако данный рост имущества обеспечивался преимущественно за счет наращивания финансовых обязательств. Основную часть в структуре имущества занимали внеоборотные активы. Чистые активы (в соответствии с «Порядком оценки стоимости чистых активов акционерных обществ» (утв. Приказом Минфина РФ и ФКЦБ №№ ЮН, 03-6/пз)) на начало анализируемого периода составили 234 086 тыс. руб., а в конце периода были равны 252 468 тыс. руб. 5 Доля основных средств в имуществе на конец анализируемого периода составила 61,22%. Таким образом, Организация имеет «тяжелую структуру» активов. Как правило, это свидетельствует о значительных накладных расходах и высокой чувствительности прибыли Организации к изменениям выручки. В таком случае, для сохранения финансовой устойчивости Организации необходимо иметь высокую долю собственного капитала и долгосрочного заемного капитала в источниках финансирования. Внеоборотные активы В конце анализируемого периода структура имущества характеризуется относительно высокой долей внеоборотных активов, которая практически не менялась, составив 67,59% на начало и 66,80% на конец анализируемого периода. Внеоборотные активы Организации за анализируемый период увеличились с 248 992 до 281 537 тыс. руб. Прирост внеоборотных активов произошел за счет увеличения следующих составляющих: - основных средств на 38 968 тыс. руб. (с 219 023 до 257 991 тыс. руб.) или 17,79%; - долгосрочных финансовых вложений на 2 602 тыс. руб. (с 2 367 до 4 969 тыс. руб) или 109,93%. Это указывает на инвестиционную направленность вложений Организации и на отвлечение средств из основной деятельности, что, в некоторых случаях, может негативно сказаться на результатах финансово-хозяйственной деятельности Организации (особенно в случае не эффективности финансовых вложений); - прочих внеоборотных активов на 378 тыс. руб. (с 535 до 913 тыс. руб.) или 70,65% при одновременном снижении: - нематериальных активов на 100 тыс. руб. (с 260 до 160 тыс. руб.) или 38,46%; - вложений во внеобороные активы на 9 303 тыс. руб. (с 26 807 до 17 504 тыс. руб.) или 34,70%. 6 Структура внеоборотных активов за анализируемый период оставалась достаточно стабильной. В то же время, в анализируемом периоде основная часть внеоборотных активов неизменно приходилась на основные средства (91,64%). За анализируемый период в структуре внеоборотных активов доля основных средств имела тенденцию к росту (с 87,96% до 91,64%), доля вложений во внеоборотные активы имела тенденцию к снижению (с 10,77% до 6,22%), доля долгосрочных финансовых вложений имела тенденцию к росту (с 0,95% до 1,76%). Оборотные активы На конец анализируемого периода структура имущества характеризуется относительно невысокой долей оборотных активов, которая практически не менялась, составив 32,41% на начало и 33,70% на конец анализируемого периода. Оборотные активы Организации за анализируемый период увеличились с 119400 до 139 900 тыс. руб. Прирост оборотных активов произошел за счет увеличения следующих составляющих: - запасов; - дебиторской задолженности; - краткосрочных финансовых вложений; - денежных средств; - прочих оборотных активов. Структура оборотных активов за анализируемый период оставалась достаточно стабильной. В анализируемом периоде основная часть оборотных активов неизменно приходилась на запасы (48,13%). Удельный вес запасов в оборотных активах снизился с 51,41% до 48,13%. Стоимость запасов за анализируемый период увеличилась на 5 953 тыс. руб. (с 61 384 до 67 337), что является позитивным изменением, так как при этом длительность оборота запасов снизилась. 7 При этом темп роста запасов (109,70%) за анализируемый период отставал от темпа роста выручки (115,10%), что высвободило часть финансовых ресурсов в оборотных средствах Организации. В состав запасов на конец анализируемого периода преобладают производственные запасы (40 129 тыс. руб.), доля которых с 58,39% до 59,59%. Второе место в структуре запасов занимает готовая продукция и товары (22013 тыс. руб.), доля которых снизилась с 38,08% до 32,69%. Доля дебиторской задолженности (краткосрочной и долгосрочной) в оборотных активах снизилась с 35,58% до 34,07%. За анализируемый период объемы дебиторской задолженности выросли на 5 182 тыс. руб. (с 42 477 до 47 659), что является негативным изменением и может быть вызвано проблемами, связанными с оплатой товаров Организации, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из основной деятельности. На конец анализируемого периода в составе дебиторской задолженности находилась только задолженность краткосрочных (со сроком погашения в течение 12 месяцев) дебиторов. Так за анализируемый период краткосрочная дебиторская задолженность выросла на 5 182 тыс. руб. и составила 47 659 тыс. руб., а её доля в оборотных активах уменьшилась с 35,58% до 34,07%. Положительным моментом является уменьшение длительности оборота краткосрочной дебиторской задолженности на 3 дн. по сравнению с 2004 годом. Кроме того, темпы роста краткосрочной дебиторской задолженности за анализируемый период отставали от темпов роста выручки от реализации товаров (112,20% против 115,10%). 8 Сопоставление сумм краткосрочной дебиторской и кредиторской задолженностей показывает, что Организация на протяжении анализируемого периода имела активное сальдо задолженности, то есть дебиторская превышала кредиторскую на 8 795 тыс. руб. на начало и на 2 628 тыс. руб. на конец анализируемого периода. Таким образом, Организация предоставляла своим покупателям бесплатный коммерческий кредит в размере, превышающем средства, полученные в виде отсрочек платежей кредиторам. Величина чистого оборотного капитала, (то есть разницы между запасами, средствами, краткосрочной дебиторской краткосрочными краткосрочными задолженностью, финансовыми обязательствами вложениями (кредиторской и денежными и всеми финансовой задолженностью) показывает, что на протяжении анализируемого периода у Организации имелись оборотные средства. Сумма денежных средств в анализируемом периоде имела тенденцию к росту с 1 342 тыс. руб. до 2 425 тыс. руб. Организация за анализируемый период увеличила величину краткосрочных финансовых вложений с 7 685 тыс. руб. до 15 822 тыс. руб., при этом их доля в структуре оборотных активов возросла с 6,44% до 11,31%. СТУКТУРА ПАССИВОВ Основным источником формирования имущества Организации в анализируемом периоде являются собственные средства, доля которых в балансе снизилась с 63,54% до 59,91%. Собственный капитал (фактический, за вычетом убытков и задолженностей учредителей) на начало анализируемого периода составил 234 086 тыс. руб., а на конец периода равен 252 469 тыс. руб. Следует отметить, что прирост перманентных источников финансирования (собственного капитала (фактического) и долгосрочных заемных средств, 2,48%) ниже прироста внеоборотных активов Организации (13,07%) за анализируемый период. 9 Собственный капитал Организации за анализируемый период увеличился. Прирост собственного капитала произошел за счет увеличения нераспределенной прибыли (фактической) на 18 383 тыс. руб. (с 168 839 до 187 222 тыс. руб.) или 10,89%. В анализируемом периоде на прежнем уровне следующие показатели: уставный капитал (112 тыс. руб.), добавочный капитал (65 135 тыс. руб.). В целом, увеличение нераспределенной прибыли (фактич.) является результатом эффективной работы Организации. За анализируемый период в структуре собственного капитала доля резервов, фондов и нераспределенной прибыли имела тенденцию к росту (с 72,13% до 74,16%). Организация на протяжении анализируемого периода убытков по балансу не имела. В структуре заемного капитала долгосрочные обязательства за анализируемый период снизились на S 866 тыс. руб., а их доля изменилась с 64,29% до 45,85%. Долгосрочные кредиты и займы (финансовые обязательства) за анализируемый период снизились с 83 581 тыс. руб. до 73 090 тыс. руб. или 12,55%, что свидетельствует о частичном погашении задолженности. К концу анализируемого периода долгосрочные обязательства были представлены на 94,34% финансовыми и на 5,66% коммерческими обязательствами. Краткосрочные обязательства за анализируемый период выросли на 43 528 тыс. руб. Их доля в структуре заемного капитала увеличилась с 35,71% до 54,15%. На конец анализируемого периода в структуре заемных средств стали преобладать краткосрочные источники, что является негативным фактом, который характеризует ухудшение структуры баланса и повышение риска утраты финансовой устойчивости. 10 К концу анализируемого периода краткосрочные обязательства были представлены на 50,77% финансовыми и на 49,23% коммерческими обязательствами. Краткосрочные кредиты и займы (финансовые обязательства) за анализируемый период увеличились с 14 262 тыс. руб. до 46 452 тыс. руб. или на 225,70%. Наращивание краткосрочной финансовой задолженности является негативным моментом в деятельности Организации. Кредиторская задолженность за анализируемый период возросла на 11 349 тыс. руб. (с 33 682 до 45 031 тыс. руб.). В структуре кредиторской задолженности на конец анализируемого периода преобладают обязательства перед поставщиками и подрядчиками (37 632 тыс. руб.), составляющие 83,57%. Вторыми по величине являются обязательства перед прочими кредиторами (4 935 тыс. руб.), составляющие 10,96%. За анализируемый период краткосрочные обязательства изменились следующим образом: - перед поставщиками и подрядчиками возросли на 10 093 тыс. руб. (с 27 539 до 37 632 тыс. руб.), - перед персоналом организации снизились на 158 тыс. руб. (с 2 622 до 2 464 тыс. руб.), - перед гос. внебюджетными фондами снизились на 219 тыс. руб. (с 219 до 0 тыс. руб.), - перед прочими кредиторами возросли на 1 633 тыс. руб. (с 3 302 до 4 935 тыс. руб.). В анализируемом периоде наибольшими темпами роста характеризуются задолженность перед прочими кредиторами, перед поставщиками и подрядчиками, перед персоналом организации. 11 ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ Рентабельность собственного капитала (фактического) Организации (определяющая эффективность вложений средств собственников) на протяжении всего анализируемого периода была положительной и снизилась с 13,210% до 7,600%. Необходимым уточнением к анализу соотношения чистой прибыли и собственного капитала является оценка соотношения чистой прибыли и общей стоимости активов, то есть рентабельности активов. За анализируемый период рентабельность активов по чистой прибыли, которая отражает способность Организации извлекать прибыль, исходя из имеющегося в его распоряжении имущества, в целом была низкой и варьировалась от 8,390% до 4,680%. Значение рентабельности активов по чистой прибыли на конец анализируемого периода свидетельствует о весьма низкой эффективности использования имущества. Уровень рентабельности активов по чистой прибыли в размере 4,680% на конец анализируемого периода обеспечивается высокой оборачиваемостью активов, составившей на конец периода 1,473 оборота за год, при среднем (3,180%) доходности всех операций (по чистой прибыли). В целом, динамика оборачиваемости активов, которая показывает, с какой скоростью совершается полный цикл производства и обращения, а также отражает уровень деловой активности Организации, положительна (за анализируемый период отмечается увеличение значения показателя с 1,371 до 1,473 оборота за год). Оценку эффективности управления основной деятельностью Организации с точки зрения извлечения прибыли дает показатель рентабельности, рассчитываемый по результатам от основной деятельности. Рентабельность производственных активов (показывающая, какую прибыль приносит каждый рубль, вложенный в производственные активы Организации) в начале анализируемого периода равнялась 19,870%, а на конец периода составляла 16,980%. Данная величина показателя 12 рентабельности складывается из рентабельности продаж (основной деятельности), которая в конце анализируемого периода составила 11,180%, и оборачиваемости производственных активов, равной 1,519 оборота за год. Снижение рентабельности продаж в сложившейся ситуации свидетельствует о необходимости снижения затрат, в первую очередь, себестоимости товаров. Рентабельность всех операций (по прибыли до налогообложения) Организации в конце анализируемого периода составила 5,230% и была на 5,950 пунктов деятельности). ниже показателя Таким образом, рентабельности Организация продаж теряет (основной часть своей эффективности за счет прочей деятельности. Соотношение чистой прибыли и выручки от продаж, то есть показатель рентабельности продаж по чистой прибыли, отражает ту часть поступлений, которая остается в распоряжении Организации с каждого рубля реализованной продукции. Значение показателя в анализируемом периоде снизилось с 6,22% до 3,23%. Таким образом, если тенденция сохранится, Организация лишится возможности самостоятельно финансировать свою деятельность и получать прибыль. Длительность оборота запасов и прочих оборотных активов на конец периода составляет 45 дн., краткосрочной дебиторской задолженности 28 дн., а кредиторской задолженности 27 дн. Таким образом, длительность оборота чистого производственного оборотного капитала (длительность оборота запасов плюс длительность оборота краткосрочной дебиторской задолженности минус длительность оборота кредиторской задолженности) составляет 46 дн. и 54 дн. в начале анализируемого периода. Следует обратить внимание на то, что средняя за анализируемый период величина длительности оборота чистого производственного оборотного капитала положительна, что обеспечивает платежеспособность Организации в долгосрочном периоде. Если учесть, что чистый производственный оборотный капитал Организации на конец анализируемого периода составляет 72 227 тыс. руб., то сокращение длительности его оборота на один день позволит высвободить 13 денежные средства в размере среднедневной выручки 1 589,067 тыс. руб. Сокращения длительности оборота можно добиться за счет сокращения объема закупаемого сырья, сроков его хранения, длительности производственного цикла, сокращения отсрочек платежей покупателям, увеличения длительности и объемов коммерческого кредита поставщиков. Показатель длительности оборота краткосрочной задолженности по денежным платежам (25 дн.), рассматриваемый как индикатор платежеспособности в краткосрочном периоде, не превышал 180 дней. Таким образом, можно предложить, что сроки выполнения обязательств Организации еще не истекли или у Организации хватит ресурсов, чтобы расплатиться с кредиторами. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Анализ финансовой устойчивости Организации позволяет говорить о значительном запасе прочности, обусловленном высоким уровнем собственного капитала (фактического), который на конец анализируемого периода составил 0,599 (при рекомендуемом значении не менее 0.100). Таким образом, к концу анализируемого периода у Организации имелись широкие возможности привлечения дополнительных заемных средств без риска потери финансовой устойчивости. Уменьшение уровня собственного капитала (фактического) за анализируемый период способствовало снижению финансовой устойчивости Организации. Коэффициент покрытия внеоборотных активов собственным капиталом (фактическим) на конец периода составил 0,897 (на начало 0,940) (при рекомендуемом для соблюдения требования финансовой устойчивости значении не менее 1). При этом коэффициент покрытия внеоборотных активов не только собственным, но и долгосрочным заемным капиталом на конец периода был равен 1,172 (на начало 1,287). Следовательно, на конец анализируемого периода все долгосрочные активы финансируются за счет долгосрочных источников, что может обеспечить относительно высокий уровень платежеспособности Организации в долгосрочном 14 периоде. При этом динамика данного показателя может быть оценена как негативная. Коэффициент обеспеченности собственными оборотными средствами имеет на конец периода отрицательное значение (-0,208), что хуже установленного нормативного значения (0,10). Соотношение заемного и собственного капитала (фактического) на начало анализируемого периода равнялось 0,574, на конец периода 0,669 (при рекомендуемом значении менее 1). Коэффициент срочной ликвидности (отражающий долю текущих обязательств, покрываемых за счет денежных средств и реализации краткосрочных ценных бумаг) на конец периода составил 0,199, что на 0,011 пунктов выше его значения на начало периода (0,188) при рекомендуемом значении от 0,30 до 0,50. Промежуточный коэффициент покрытия (отражающий долю текущих обязательств, покрываемых оборотными активами за вычетом запасов) на конец периода составил 0,720, что на 0,353 пунктов ниже его значения на начало периода составил (1,074) при рекомендуемом значении от 0,50 до 0,80. Коэффициент покрытия краткосрочной задолженности оборотным активам на конец периода составил 1,529, что на 0,960 пунктов ниже его значения на начало периода (2,490) при рекомендуемом значении от 0,80 до 1,50. Таким образом, за анализируемый период Организация сохранила способность погасить текущие обязательства за счет производственных запасов, готовой продукции, денежных средств, дебиторской задолженности и прочих оборотных активов. Однако, дачный показатель не укладывается в диапазон рекомендуемых значений. КОМПЛЕКСНАЯ ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ Организация относится ко второй группе инвестиционной привлекательности. 15 Платежеспособность находятся, в целом, и на финансовая приемлемом устойчивость уровне Организации Организации, имеет удовлетворительный уровень доходности, хотя отдельные показатели находятся ниже рекомендуемых значений. Следует отметить, что данная Организация недостаточно устойчива к колебаниям рыночного спроса на продукцию (услуги) и другим факторам финансово-хозяйственной деятельности. Работа с Организацией требует взвешенного подхода. 3.2. Справка о деятельности Совета директоров ОАО «Белгородский хладокомбинат» С момента собрания Совета директоров общества 27 мая 2005 года было проведено 16 заседаний. На заседаниях обсуждались приоритетные направления развития рассматривались меры общества, по принимались осуществлению важные контроля за решения, финансово- хозяйственной деятельностью общества. В частности обсуждались вопросы приобретения земельных участков под индивидуальное жилищное строительство, о продаже земельных участков, о приобретении морозильных ларей, о выдаче займов. 4. Отчет о выплате объявленных (начисленных) дивидендов по акциям общества 27 мая 2005 года на годовом собрании акционеров было принято решение о выплате дивидендов за 2004 год. Дата начала выплаты дивидендов была установлена до 1 августа 2005 года. Сумма дивидендов к выплате на 1 ценную бумагу составила 1 руб. Способом выплаты были наличный расчет для физических и безналичный расчет для юридических лиц. Дивиденды в сумме 112 164 руб. выплачены. 16 5. Задачи развития общества на 2006 год Перспективы развития общества можно представить в виде укрупненного плана финансово-хозяйственной Показатели Итог 2005 г. 11555 11618 Итого 2006 г. Выпуск мороженого Реализация мороженого Ед. изм. тн тн 12450 12450,3 2006 г. к 2005 г. 108% 107% ДОХОДЫ: Объем реализуемой продукции Прочие доходы т.р. т.р. т.р. 572064 563 334 8729,7 664950 655000 9950 116% 116% 114% РАСХОДЫ: 1.Себестоимость товарной продукции: энергоносители, цеховые расходы, ГСМ, холод, сырье, вспомогательные материалы заработная плата с начислениями амортизация услуги цехов текущий ремонт налоги 2. Издержки обращения: энергоносители, ГСМ, холод, общезав. расходы лизинговые платежи заработная плата с начислениями амортизация налоги командировки текущий ремонт расходы на рекламу 3. Налоги 4. Скидки 5. Проценты за кредит Балансовая прибыль Налог на прибыль Прибыль к распределению: а) фонд потребления содерж. м/пункта, трансп. основн. ср. благотворительная помощь выплаты за счет прибыли командировочные прочие погашение долгосрочных кредитов б) фонд накопления приобретение оборудования капитальное строительство т.р. т.р. т.р. 491915,6 364577,5 314052 572098 425473 362850 116% 117% 116% -//-//-//-//-//-//-//- 22177,6 9705,2 14550,4 4008,3 84 46869 17868,7 25550 13200 18523 5200 150 55845 20800 115% 136% 127% 130% 179% 119% 116% -//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//-//- 5891,7 5614,2 2176,1 1681,5 544,7 4585,9 8506,2 3577,6 67787,1 9104,4 52461,3 12565,9 39895,4 14194,4 612,7 3276,3 3413,4 55,6 4840,5 0 25701 22070,6 3630,4 7800 7600 2580 2035 580 4250 10200 4400 76580 9800 92852 2228,48 70567,52 52220 860 1380 4100 120 5900 40000 18347,52 18347,52 0 132% 135% 119% 121% 106% 93% 120% 123% 113% 108% 177% 177% 177% 368% 140% 42% 120% 216% 122% 71% 83% 0% 17 Для реализации поставленных целей было принято решение по увеличению отпускных цен на 15% и о сохранении прежнего уровня финансирования продвижения продукции (в 2006 году будет приобретено более 700 единиц холодильного оборудования для размещения в регионах). Одним из направлений в 2006 году будет являться погашение кредиторам долгосрочных инвестиций вложенных в ОАО «Белгородский хладокомбинат» в 2003, 2004 годах в размере 40 млн. руб. 6. Состав совета директоров общества Фамилия, имя, отчество, возраст Занимаемая должность 1 Авдеенко Лариса Павловна, 1962 г.р. 2 Главный бухгалтер ОАО «Белгородский Хладокомбинат» Бородаенко Виктор Иванович, 1949 г.р. Бузиашвили Георгий Даниелович, 1961 г.р. Начальник управления торговли и ресурсного обеспечения администрации Белгородской обл. Генеральный директор ОАО «Белгородский Хладокомбинат» Башмачникова Людмила Викторовна, 1968 г.р. Начальник ОМТС ОАО «Белгородский Хладокомбинат» Процент акций общества, которым лицо владеет 3 0,07 Время Образование работы на должности Дополнительные сведения 4 С 1996 года по настоящее время 5 Высшее 6 Председатель Совета директоров нет С 1995 года по настоящее время Высшее 19,6 С 1994 года по настоящее время Высшее 1,99 С 1987 г. по настоящее время Высшее Исполняет функции единоличного исполнительного органа общества 18 Асафайло Зинаида Ивановна, 1955 г.р. Михедько Роман Юрьевич, 1976 г.р. Чуев Владимир Павлович, 1955 г.р. Начальник фабрики мороженого ОАО «Белгородский хладокомбинат» Генеральный директор ООО «Адра» 0,13 С 1983 года по настоящее время Высшее нет Высшее Начальник юридического отдела ОАО «Белгородский хладокомбинат» 0,06 С 2000 года по настоящее время С 1997 года по настоящее время Высшее Генеральный директор ОАО «Белгородский хладокомбинат» Бузиашвили Г.Д. «26» мая 2006 года 19