К банковским сделкам с участием потребителей можно отнести:

реклама

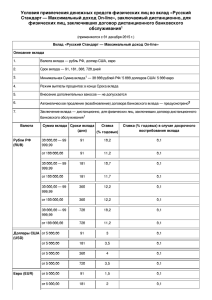

К банковским сделкам с участием потребителей можно отнести: 1. Договор банковского вклада; 2. Кредитный договор заключенный в потребительских целях 3. Договор об открытии и ведение банковского (текущего) счета; 4. Расчетные операции по поручению гражданина без открытия ему банковского счета; 5. Договор о выдаче и совершении расчетов с помощью банковской карты. В наибольшей степени урегулирован первый тип правоотношений. Отношения банка и его клиентов по внесению в банк денежных сумм (вкладов), их возврату и выплате процентов по вкладу обладают определенной спецификой, которая отражена в гл. 44 ГК РФ («Банковский вклад»), Федеральном законе от 2 декабря 1990г № 395-1 «О банках и банковской деятельности» и других нормативных актах. При внесении гражданином вклада ему, как правило, открывают лицевой счет для учета приходных и расходных операций, поэтому к отношениям между банком и вкладчиком по счету, на который внесен вклад, субсидиарно применяются правила гл.45 ГК РФ. С учетом положений ст. 39 Закона «О защите прав потребителей» к отношениям, вытекающим из договора банковского вклада с участием гражданина, могут применятся лишь его общие правила: о праве граждан на предоставление информации, о возмещении морального вреда, об альтернативной подсудности и освобождении от уплаты государственной пошлины. В соответствии со ст. 837 ГК РФ выделяются два основных вида вклада: на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад). Если иное не предусмотрено договором банковского вклада, банк вправе изменять размер процентов, выплачиваемых по вкладам до востребования. В случае уменьшения новый размер процентов применяется к ранее внесенным вкладам лишь по истечении месяца со дня извещения вкладчиков об изменении процентной ставки. Размер процентов по срочному вкладу гражданина, внесенному на условиях его выдачи при наступлении определенных договором обстоятельств (условный вклад), не может быть уменьшен банком в одностороннем порядке, если иное не предусмотрено законом (п.3 ст. 838 ГК РФ). По договору банковского вклада любого вида, в котором вкладчиком является гражданин, банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика. Условие договора об отказе гражданина от данного права является ничтожным (п.2 ст.837 ГКРФ). С учетом системного применения норм гл.44 и 45 ГК РФ к отношениям между банком и вкладчиком по счету, на который внесен вклад, правило о выдаче вклада по первому требованию вкладчика означает совершение банком соответствующих действий не позже дня, следующего за днем поступления в банк соответствующего распоряжения вкладчика (ст. 849 ГК РФ). Больше всего споров на практике вызывают договоры потребительского кредитования, в которых заемщиком выступает гражданин (физическое лицо), использующий сумму полученного кредита для удовлетворения личных, бытовых нужд: приобретение бытовой техники, жилого помещения, оплаты стоимости обучения. Подобные договоры заключаются по модели договора присоединения (ст. 428 ГК РФ). Заемщик заполняет стандартную форму заявления о выдаче кредита (анкету), после чего в случае согласия банка предоставить кредит, стороны подписывают кредитный договор, составленный банком заранее, в стандартной форме. Подобная практика объективно способствует тому, что в содержание кредитного договора включаются условия, наиболее благоприятные для банка. Это, в свою очередь, приводит к ущемлению прав и законных интересов заемщика (потребителя). Еще одной немаловажной проблемой в сфере потребительского кредитования является то, что договор купли-продажи товара (работы, услуги) и кредитный договор, заключенный потребителем в целях оплаты стоимости приобретенного товара, не рассматриваются в качестве взаимосвязанных сделок. При передаче потребителю товара ненадлежащего качества он не вправе требовать расторжения кредитного договора, хотя и не лишен возможности взыскать с продавца уплаченные по кредитному договору проценты и иные убытки (п. 5 ст. 24 Закона «О защите прав потребителей»).