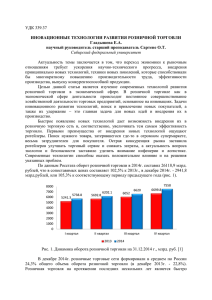

Стратегию развития торговли в Российской Федерации на 2011

реклама