- Бобруйский государственный торгово

реклама

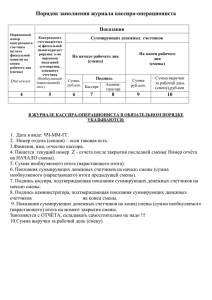

Министерство образования Республики Беларусь Управление образования Могилевского Облисполкома Учреждение образования Бобруйский государственный торговоэкономический профессионально-технический колледж Методическая разработка Тема: Работа на кассовых суммирующих аппаратах и специальных компьютерных системах Выполнила: преподаватель высшей категории Н.В.Иванова Бобруйск 2014г. 1 Содержание Аннотация………………………………………………………..3 Введение…………………………………………………………4 Содержание темы………………………………………………..5 План занятия……………………………………………………..9 Технологическая карта занятия…………………………………10 Содержание кейса……………………………………………………………....11 7. Заключение ………………………………………………………14 8. Список литературы………………………………………………15 1. 2. 3. 4. 5. 6. 2 Аннотация Данная методическая разработка представляет проект учебного занятия с использованием кейс-технологии. Кейс-технология предполагает рассмотрение предложенных случаев, жизненных или профессиональных ситуаций. Кейс-технология – технология, основанная на моделировании ситуации или использовании реальной ситуации в целях анализа некоторого случая, выявления проблем, поиска альтернативных решений, принятия оптимального решения проблемы. Достоинствакейс-технологии: - активизация чувств и переживаний в процессе принятия решений; - повышение учебной мотивации за счет углубления представления о будущей профессиональной деятельности. - осознание многозначности профессиональных проблем и жизненных ситуаций, - приобретение опыта поиска и выработки альтернативных решений, - формирование готовности к оценке и принятию решений, - повышение качества усвоения знаний за счет их углубления и обнаружения пробелов, - развитие навыков общения при работе в группе. Концептуальным основанием данной технологии является теория проблемного обучения, основная идея которого: знания в значительной своей части не передаются учащимся в готовом виде, а приобретаются ими в процессе самостоятельной познавательной деятельности в условиях проблемной ситуации. Данная разработка учебного занятия предназначена для проведения в группах, обучающихся по профессии «Продавец. Контролер-кассир», в процессе изучения темы программы «Контрольно-кассовое оборудование» Работа на кассовом суммирующем аппарате и специальной компьютерной системе: правила расчета с покупателями (потребителями); расчетов по пластиковым карточкам; порядок приема и оформления возвращенных покупателями (потребителями) неиспользованных кассовых чеков, ошибочно выбитых: порядок оформления и сроки хранения использованных лент и отчетов закрытия смены (Z-отчетов); 3 Введение Работа контролера-кассира требует определенных навыков, четкого выполнения установленных правил, соблюдение требований профессиональной этики, т. к. его труд требует постоянного внимания при выполнении расчетно-кассовых операций, и он постоянно находится в непосредственном контакте с людьми. Просчеты могут быть в тех случаях, когда кассир невнимателен, рассеян, не умеет сосредоточиться, плохо знает устройство кассового аппарата или плохо считает устно. Это недостаток профессионального мастерства, и его надо поскорее устранить. Ведь работа с деньгами очень ответственна, поэтому самым главным в работе контролера-кассира являются внимательность; точность. Одним из необходимых условий быстрого и правильного обслуживания покупателей является знание кассиром цен на все товары, которые сегодня имеются в продаже. Поэтому свой рабочий день кассир должен начинать с обхода торгового зала и знакомства с ценами на товары. В магазине самообслуживания кассир является одновременно контролером. Он должен не только производить расчет с покупателем за приобретенный товар, но и проверять правильность цен, соответствие массы и стоимости товара. Важнейшее условие грамотной работы контролера-кассира, это знание нормативных документов, регламентирующих кассовые операции. 4 Содержание темы Обязанности кассира и материально-ответственного за кассу лица. Перед началом работы на кассовом аппарате кассир получает от ответственного администратора или в другом месте, определенном приказом по предприятию: ключи от кабины, кассового аппарата и денежного ящика; разменные денежные средства, в количестве, необходимом для расчетов с покупателями; чековые и контрольные ленты соответствующих размеров, красящую ленту и другие расходные материалы, предусмотренные для данного типа кассового аппарата. Ответственный администратор обязан ежедневно: в присутствии кассира снять показания (получить отчетную ведомость) денежных суммирующих счетчиков и сверить их с показаниями, записанными в книгу кассира за предыдущий день; убедиться в совпадении показаний денежных суммирующих счетчиков и данных, записанных в книге кассира на конец предыдущего дня, записать данные счетчиков в книге кассира на начало работы текущего дня и заверить их с кассиром своими подписями; оформить начало контрольной ленты, указав на ней тип и заводской номер кассового аппарата, дату и время начала работы, показания денежных суммирующих счетчиков, данные на контрольной ленте заверить своей подписью и подписью кассира, закрыть на замок денежные суммирующие счетчики; дать указания кассиру о мерах по предупреждению подделки чеков (шифровка чеков, определенный цвет используемой ленты, предельная сумма чека), выдать кассирам рабочие ключи от кассовой кабины, кассового аппарата и денежного ящика; убедившись в исправности кассового аппарата и готовности рабочего места к началу работы, дать указания кассиру о начале работы. Кассир обязан: включить кассовый аппарат в электросеть, проверить исправность блокирующих устройств, заправить чековую и контрольную ленты, установить дататорна текущую дату, перевести нумератор на нули и напечатать два-три нулевых чека (без обозначения суммы) с целью проверки четкости печати реквизитов на чековой и контрольной лентах и правильности установки дататора и нумератора; нулевые чеки приложить в конце дня к кассовому отчету; протереть кожух кассового аппарата сухой тряпкой и установить со стороны покупателя (клиента) табличку со своей фамилией. Кассир обязан производить расчеты с покупателем (клиентом) при 5 приеме денег за продукцию (товары, работы, услуги) в следующем порядке: определить общую сумму за продукцию по показанию индикатора кассового аппарата и назвать ее покупателю (клиенту); полученную сумму денег от покупателя (клиента) подсчитать и, ясно ее назвав, положить эти деньги на видное для потребителя место; выбить на кассовом аппарате чек; назвать покупателю (клиенту) сумму денег сдачи и вручить ее вместе с чеком; полученные от покупателя (клиента) деньги поместить в денежный ящик кассового аппарата. Чеки кассового аппарата на приобретение товара действительны только в день их выдачи покупателю (клиенту). По возвращенным покупателями (клиентами) чекам (при возврате продукции или отказе от услуг) кассир выдает покупателю деньги после составления и оформления акта о возврате денежных сумм покупателю (клиенту) по неиспользованным кассовым чекам. Аналогично оформляются актом ошибочно выбитые кассовые чеки, если отсутствует возможность их погашения. Погашенные чеки наклеиваются на лист бумаги и вместе с актом сдаются в бухгалтерию, где они хранятся при текстовых документах на данное число. В книгу кассира записываются все суммы, выплаченные по возвращенным покупателями (клиентами) чекам, и количество напечатанных за день нулевых чеков. В случае ошибки кассира в выдаче сдачи покупателю, при возникновении спора, покупатель имеет право потребовать у ответственного администратора снятия кассы. Реестр ошибочно сформированных чеков кассового суммирующего аппарата, специальной компьютерной системы составляется в случае ошибок, допущенных кассиром, иным уполномоченным лицом при вводе суммы, использование (погашение) в течение рабочего дня (смены) этого чека КСА или СКС запрещено. Данный документ должен быть составлен в конце рабочего дня (смены). Отчеты о работе кассы. Отчет по кассе (X-отчет) содержит информацию о продажах и возвратах отдельно по каждому кассиру, виду платежа. Итоги на данный момент времени по каждому виду платежа; по продажам и возвратам; данные о количестве чеков и позиций по каждому кассиру в отдельности, сведения о работе с наличными деньгами, о нарастающей продаже, о нарастающем возврате, нарастающем итоге. Получение X-отчета не вызывает каких-либо изменений в денежных счетчиках. При его выводе данные в фискальную память не записываются. 6 Отчет закрытия смены (Z-отчет)- один из основных документов, служащих для контроля за правильностью отчисления налогов.Он является копией X-отчета, но это фискальный документ. При его выводе на нем печатается фискальная информация о работе за смену.Отчет формируют в соответствии с эксплуатационной документацией на КСА и (или) СКС по окончании рабочего дня (смены). Срок хранения суточных (сменных) отчетов (Z-отчетов) - 12 месяцев со дня их формирования. В конце смены материально ответственное за кассу лицо в присутствии контролера-кассира снимает показания накопительных денежных счетчиков и формирует отчет «закрытие смены». Кассиры выводят остаток наличных денежных средств на конец дня (смены), который рассчитывают следующим образом: из общего оборота денежных средств за день (смену) (гр.6) вычитают сумму наличных денежных средств, сданную в кассу организации (гр.8), сумму денежных средств, возвращенную покупателям (гр.7), а также сумму денежных средств, снятую за рабочий день (смену) с пластиковых банковских карточек. Исчисленному остатку должен соответствовать фактический остаток наличных денежных средств, находящийся в кассе данного КСА на конец рабочего дня (смены). Недостачу кассир вносит по приходному кассовому ордеру, излишек приходуется в пользу предприятия. Контрольная лента. Предназначена для контроля за всеми расчетно-кассовыми операциями. По ней можно проверить выданный чек. Для этого нужно найти его порядковый номер на контрольной ленте и сверить реквизиты. Без контрольной ленты кассир не имеет права работать. Цветные полосы на лентах означают. Что они заканчиваются и следует вставить новые. Перед заправкой контрольной ленты ее оформляют, указывают тип и заводской № КСА, дату, время начала работы, фамилию кассира, подписи. В конце смены ленту также оформляют. Книга кассира. Книга кассира должна быть прошнурована, пронумерована и скреплена подписями руководителя организации и лица, осуществляющего руководство бухгалтерским учетом в организации, и печатью. Записи в ней производят ежедневно в хронологическом порядке, без помарок. В случае внесения исправления в книгу таковые заверяют подписями кассира и руководителя субъекта хозяйствования. Книгу необходимо хранить в месте установки кассового оборудования, здесь же должны быть документы, подтверждающие выдачу перед началом рабочего дня, смены наличных денежных средств авансом для расходных операций (пп.9, 11-15 Инструкции № 103). После снятия показания денежных суммирующих счетчиков либо 7 распечатки, определения и проверки фактической суммы выручки в книге кассира делается запись и скрепляется подписями кассира и ответственного администратора. При расхождении фактическая сумма выручки определяется путем сложения сумм, напечатанных на контрольной ленте. При расхождении результатов сложения сумм на контрольной ленте с выручкой, определенной по счетчикам, ответственный администратор с кассиром должны выяснить причину расхождений. Выявленные недостачи или излишки заносятся в соответствующие графы книги кассира. Закончив оформление кассовых документов, кассир производит подготовку кассового аппарата к следующему дню в соответствии с требованиями заводской инструкции по эксплуатации данного типа кассовых аппаратов. 8 СОГЛАСОВАНО Методист ________Г.В.Синицына УТВЕРЖДАЮ Зам. директора по УПР _________Л.А.Малько План урока Тема программы.Контрольно-кассовое оборудование Тема урока.Работа на кассовых суммирующих аппаратах Цели урока: Обучения:Формирование готовности к оценке и принятию решений; приобретение опыта поиска и выработки альтернативных решений, при работе на КСА;повышение качества усвоения знаний за счет их углубления и обнаружения пробелов. Воспитания:Осознание многозначности профессиональных проблем и жизненных ситуаций. Развития:Развитие социальных компетенций при работе в группе, интеллектуальное развитие обучаемых. Методическая: Отработка приемов проблемного обучения (кейс-технологии). Тип урока:систематизации и обобщения Оснащение урока: карточки-задания; описания кейса; кассовые аппараты, кассовая лента Уровень усвоения учебного материала: применение Ход урока. Структура урока, элементы 1.Организационный момент - проверка учащихся, присутствующих на уроке; - сообщение темы, целей, плана урока; 2. Актуализация опорных знаний. - какие вы знаете отчеты о работе кассы? - с какой целью снимается каждый из отчетов? - для чего предназначены чековая и контрольная ленты? - как документально оформляется возврат денежных сумм покупателям? Вре мя Технологическое обеспечение методы средст форма ва Деятельность преподавателя 5 словесн ый учебный кабинет, оборудо вание фронтальн ая отметить явку, проконтролировать готовность к уроку 15 фронтал ьная беседа учебный кабинет, оборудо вание фронтальн ая актуализирует знания учащихся по правилам работы на кассовом суммирующем аппарате, задает вопросы. Результат учащихся отвечают на вопросы преподавате ля, рассуждают обращено внимание учащихся на необходимос ть соблюдения ТБ при выполнении работе. Актуализиро ваны опорные знания. 9 - как оформляется исправление ошибок.допущенных контролером-кассиром? - как определяется результат работы кассира? -правила ведения книги кассира? 3.Обобщение и систематизация изученного материала. - работа в микрогруппах над кейсом - формирование микрогрупп; - выдача задания (кейса) каждой группе; - самостоятельная работа микрогрупп над кейсом; - отчет групп; - обсуждение вариантов предложенных решений; 4. Подведение итогов.рефлексия 20 демонст раций 5 практич еский учебный кабинет, оборудо вание, опорный конспект инструк ционные карты, кассовы е машины; кассовая лента;ин струкци онные карты; учебный кабинет, оборудо вание опорный конспект , инструк ционные карты, кассовы е машины; кассовая лента;ин струкци онные карты; фронтальн ая рассказывает и показывает порядок подготовкт к работе кассового аппарата Внимательн о слушают, смотрят, запоминают Сформирован ы знания и первоначальн ые умения по подготовке к работе КСА репродукт ивный наблюдает за работой учащихся, оказывает им помощь, направляет. под руководств ом преподавате ля выполняют работу по инструкцио нной карте. Происходит более полное усвоение материала учащимися Преподаватель_______________/Н.В.Иванова/ 10 Содержание кейса Ситуация 1 Введение В универсаме на пенсию проводили опытного работника. На его место по распределению устроился молодой специалист: Березкина Елена с квалификацией: продавец, контролер-кассир. После работы в качестве продавца в торговом зале, где Елена показала себя как аккуратный и добросовестный работник, ответственно относящийся к своим обязанностям. Заведующая магазином перевела ее контролером–кассиром на узел расчета. Ситуация в узле расчета. После расчета покупательницы за наличный расчет она стала утверждать, что кассир выдала ей сдачу с купюры 50 000 рублей, в то время как она рассчиталась купюрой 100 000 рублей, призывая в свидетели покупателей в очереди, кое-кто из них подтвердил, что купюра была 100 000 рублей. Елена отдала покупательнице недостающую по ее словам сумму сдачи в 50 000 рублей. В конце смены, при снятии необходимого отчета в присутствии старшего кассира и определении результатов работы кассира оказалось, что в кассе недостача 49 000 рублей. Задание 1) Разобрать данную ситуацию, провести анализ - что стало причиной конфликта подобного рода? - кто виновен? - какие неправильные действия предприняла кассир Березкина Елена? 2) Предложить свой вариант решения ситуации: - как следовало рассчитывать покупателей чтобы не допустить разногласий по сумме сдачи? - если такие разногласия возникли, каков порядок действий контролеракассира? 3) Сделать выводы 4) Проиллюстрируйте ситуацию практическими действиями. 11 Ситуация 2 Введение В книжном магазине имеется единый изолированный узел расчета и несколько отделов: - канцелярские товары; - художественная литература; - учебные издания; Покупатели выбирают необходимый им товар, затем оплачивают его в узле расчета, получают чек. Затем в нужном отделе по чеку приобретают отобранный товар. Ситуация в узле расчета. Покупатель визуально выбрал в отделе художественной литературы нужную книгу. Оплатил ее на кассе и получил чек. Затем забрал книгу которая была последней и пошел домой. Через 2 часа покупатель вернулся с данной книгой и сообщил, что дома пролистав ее обнаружил значительные дефекты печати и отсутствие половины главы. Чек покупатель предъявил кассиру, который незамедлительно вернул ему деньги. Задание 1) Разобрать данную ситуацию, провести анализ - кто виновен? - какие неправильные действия предпринял кассир? 2) Предложить свой вариант решения ситуации: - как следовало поступить кассиру после возврата покупателем чека? 3) Сделать выводы 4) Проиллюстрируйте ситуацию практическими действиями. 12 Ситуация 3 Введение В универсаме при работе на кассовом суммирующем аппарате в течении смены молодой специалист Березкина Елена рассчитывала покупателей как за наличный расчет, так и по пластиковым карточкам. За 1 час до конца смены, была проведена инкассация, с участием старшего кассира. Ситуация в конце смены В конце смены старший кассир в присутствии кассира Елены получила необходимые отчеты по кассе определила совместно с ней результат работы кассира и поручила оформить в ее присутствии книгу кассира в конце смены. Задание 1) Разобрать данную ситуацию, провести анализ - какие действия предпринимал кассир в течении смены ? - правомерны ли действия и поручения старшего кассира? 2) Предложить свой вариант решения ситуации: - как правильно произвести расчет по карточке? - какие отчеты о работе кассы необходимо получить в конце смены? - как определить результат работы кассира? 3) Проиллюстрируйте ситуацию практическими действиями 13 Заключение Урок проведенный по данной методической разработке позволит преподавателю достичь изначально поставленных целей. Сформировать готовность к оценке и принятию решений; приобрести опыт поиска и выработки альтернативных решений, при работе на КСА;повысить качества усвоения знаний за счет их углубления и обнаружения пробелов. Осознать многозначность профессиональных проблем и жизненных ситуаций. Развить социальные компетенции при работе в группе, интеллектуально развиватьобучаемых. Так предложенные в кейсе ситуации максимально приближены к действительности и часто встречаются в повседневной работе контролера-кассира. 14 Литература. 1. Мезена, Т.К. Торговое оборудование и инвентарь / Т.К. Мезена. Минск, Минск, 2004. 2. Мезена, Т.К. Торговое оборудование: учебное пособие / Т.К. Мезена. Минск, 2010. 3. Инструкция о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь: (утв. постановлением правления Национального банка Республики Беларусь от 29.03. 2011 №107). 4. О приеме наличных денежных средств при реализации товаров (работ, услуг) и о некоторых вопросах использования кассовых суммирующих аппаратов и спесиальных компьютерных систем: (утв. Постановлением Совета Министров Республики Беларусь, Национального банка Республики Беларусь от 09.01.2002 №18/1) // Нац. реестр правовых актовРесп. Беларусь. 2002. №5/9748. 5. Инструкция о порядке использования юридическими лицами и индивидуальными предпринимателями кассовых суммирующих аппаратов, специальных компьютерных систем, билетопечатающих машин, таксометровдля приема наличных денежных средств и (или) пластиковых карточек в качестве осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг: (утв. постановлением Министерства по налогам и сборам Республики Беларусь от 09.09.2004 №103) // Нац. реестр правовых актов Республики Беларусь.2004. №8/11565. 15 ____________________________________ (УНП и наименование организации, фамилия, имя, отчество индивидуального предпринимателя) АКТ о возврате наличных денежных средств покупателю (потребителю) Кассовый суммирующий аппарат №_____ (специальная компьютерная система) «_____»___________________20_____г. Акт составлен комиссией в составе: Руководитель организации____________________________________ Заведующий секцией, отделом (при наличии)_____________________________ Кассир______________________________________________________________ № п/п Номер чека Название отдела (при наличии) Номер бригады (при наличии) Сумма чека (руб.) Уполномоченное лицо, по распоряжению которого возвращены деньги покупателю (потребителю) Всего на сумму_____________________________________________________________руб. (сумма прописью) Возвращенные покупателями (потребителями) чеки погашены и прилагаются к акту. Приложение:______________________________________________________________ Руководитель организации____________________ (подпись) Заведующий секцией, отделом (при наличии)____________________ (подпись) Кассир________________ (подпись) 16 ____________________________________ (УНН и наименование организации, фамилия, имя, отчество индивидуального предпринимателя) РЕЕСТР ошибочно сформированных чеков кассового суммирующего аппарата или специальной компьютерной системы Кассовый суммирующий аппарат №_____ (специальная компьютерная система) «_____»___________________20_____г. Реестр составлен комиссией в составе: Руководитель организации (индивидуальный предприниматель) ______________________ Заведующий секцией, отделом (при наличии)_______________________________________ Кассир______________________ № п/п Номер чека Название отдела (при наличии) Номер бригады (при наличии) Сумма чека (руб.) Причина неиспользования Всего на сумму_____________________________________________________________руб. (сумма прописью) Перечисленные чеки погашены и прилагаются к реестру. Приложение:______________________________________________________________ Руководитель организации, индивидуальный предприниматель____________________ (подпись) Заведующий секцией, отделом (при наличии)____________________ (подпись) Кассир________________ (подпись) 17