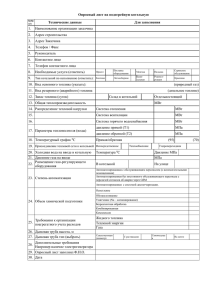

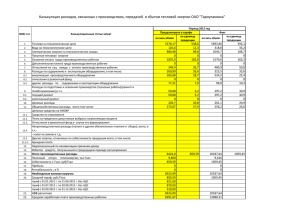

ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ АВТОНОМНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ОБРАЗОВАНИЯ «САНКТ-ПЕТЕРБУРГСКИЙ ПОЛИТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ ПЕТРА ВЕЛИКОГО» ИНСТИТУТ ПРОМЫШЛЕННОГО МЕНЕДЖМЕНТА, ЭКОНОМИКИ И ТОРГОВЛИ ВЫСШАЯ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКАЯ ШКОЛА Методические указания для выполнения курсового проекта/работы по дисциплине «Бизнес-планирование и экономика инвестиционной деятельности» Редакция: Санкт-Петербург 2022 Тузников М.А. Бугаева Т.М. Типовая форма Задание на выполнение курсового проекта По дисциплине: «Бизнес-планирование и экономика инвестиционной деятельности» Тема: «Бизнес – план инвестиционного проекта строительства котельной и тепловых сетей для теплоснабжения жилищно-коммунальных потребителей района города» студент_______________________________________________гр. №__________ Целью курсового проекта является обоснование целесообразности инвестиционного проекта нового строительства котельной и тепловых сетей для теплоснабжения потребителей района города по закрытой схеме. В работе проводятся расчеты: 1.Годовых объемов отпуска энергии; 2.Капитальных вложений; 3.Выручки от реализации энергии; 4.Переменных и постоянных издержек производства энергии; 5.Себестоимости единицы энергии; 6.Потребности в оборотном капитале; 7.Составление плана прибыли; 8.Составление проектного отчёта о движении денежных средств; 9.Составление проектно-балансовой ведомости за 0 - 24 годы; 10.Расчёт основных показателей целесообразности инвестиционного проекта; 11.Анализ экономических и финансовых результатов. Исходные данные вариант №__ № п/п Наименование показателя 1 Максимальная часовая нагрузка потребителей 2 3 4 Число часов использования максимума тепловой нагрузки Тип котлов в котельной, тепловая мощность одного котла Норма потерь тепла в тепловых сетях Условное обозначение Размерность Q год Гкал/ч hТ час/год Гкал/ч qc % 5 Удельные капитальные вложения в котельную Kуд тыс.руб./Гкал/ч 6 Рост удельных капитальных вложений rквл %/год 7 Капитальные вложения в тепловые сети (в долях от капитальных вложений в котельную) kтс о.е. 8 Штатный коэффициент m чел/Гкал/ч 9 Средняя заработная плата персонала з тыс.руб./ чел.мес 10 Рост средней заработной платы rзп %/год Начисления на ФОТ, в том числе: - пенсионный фонд 11 - фонд социального страхования - страхование от профзаболеваний - фонд медицинского страхования % kпенс % kФСС % kпроф % kмс % 2 Значение 0 - 1 2 3 4…24 25 - № п/п Наименование показателя Условное обозначение Размерность η % 12 К.П.Д. котельной 13 Вид топлива 14 Цена натурального топлива Цн руб./1000 м3 15 Рост цены топлива Средняя теплотворная способность топлива Среднегодовая доля подпитки тепловой сети к объёму циркуляции rтопл %/год Qн p ккал /м3 gподп % t прям t обр Цв rвод град.Ц руб./м.куб эпр кВт.ч/м.куб Цэ руб./кВт.ч rэ Tq %/год руб./Гкал Рост тарифов на тепловую энергию Ставка альтернативной доходности капитала rтепл %/год iальт %/год 27 Инфляция %/год 28 Рисковые ожидания Дивиденды (% от чистой прибыли за год) iинф iриск d %/год 16 17 Значение Среднегодовая расчётная температура сетевой воды 18 - в прямой тепломагистрали - в обратной тепломагистрали 19 20 21 22 23 24 25 26 29 Цена технической воды на подпитку Рост цены на техническую воду Удельный расход электроэнергии на перекачку сетевой воды Цена электроэнергии на производственные нужды Рост цены на электрическую энергию Тариф на тепло в районе град.Ц %/год %/год В пункте 1 приводится максимальная часовая нагрузка потребителей по годам, начиная с первого года эксплуатации. Нагрузка в 0 и 25 годах - отсутствует. Горизонт планирования Т=25 лет. Капитальные вложения начинаются в нулевом году. В 25 году активы продаются по цене 10% от суммарного объёма капиталовложений. С 10 по 24 год предприятие выплачивает дивиденды. Значения величины удельных капиталовложений представлены в Исходных данных на момент времени «0 год» – год начала строительства. Значения величин остальных исходных данных представлены в Исходных данных на момент времени «1 год» – год начала эксплуатации. Преподаватель Срок сдачи __.__.____ г Примечание: При выполнении курсовой работы рекомендуется использовать табличный процессор Excel. Каждую рабочую таблицу, в том числе и Исходные данные, необходимо располагать на отдельном Листе Excel, организовав перекрестные ссылки между таблицами. Во всех таблицах для каждого года (с 0 по 25) рекомендуется выделять отдельную колонку или строку. Форматы расчётных таблиц представлены в ходе изложения методики расчетов. 3 1. Цели и задачи бизнес-плана Бизнес-план – это инструмент менеджмента, приспособленный к условиям рыночной экономики. Бизнес-план четко определяет цели деятельности, пути их достижения, необходимые средства, прогнозирует результаты, и необходимое финансирование на временном интервале, называемом «горизонт планирования». Основной задачей бизнес-плана является показать инвестору, в какие сроки он возвратит инвестированные средства, и какое приращение получит вложенный капитал. Бизнес-план призван обозначить и оценить все возможные риски и способы их преодоления. Любой бизнесплан должен определить чёткую картину правового поля, в котором реализуется данный инвестиционный проект. При этом оценка эффективности инвестиций как для проекта в целом, так и для каждого инвестора. В данной работе студентам предлагается произвести оценку привлекательности для инвесторов (акционеров) инвестиционного проекта – создание энергетического предприятия для централизованного теплоснабжения тепловых потребителей в небольшом городе. Производственные мощности и сетевая инфраструктура нового энергетического предприятия, рассчитанные на покрытия тепловой нагрузки потребителей - Q Гкал/час, создаются путём нового строительства котельной и тепловых сетей. Строительству предшествуют проектно-изыскательские работы (ПИР), в ходе которых разрабатывается проектная документация и рабочая документация строительства. На основании проектных решений, прошедших государственную экспертизу проектной документации, приобретается основное и вспомогательное оборудование и материалы для строительства. Подрядная специализированная строительномонтажная организация на основании рабочей документации производит строительномонтажные работы (СМР), в ходе которых выполняется строительство зданий, сооружений и тепловых сетей. Ввод новых теплогенерирующих мощностей и тепловых сетей осуществляется в течение первых четырёх лет. Объём вводимых мощностей определяется потребностями в тепловой нагрузке. Инвестирование начинается в «нулевом» году и продолжается в течение трех последующих лет, с поочередным вводом водогрейных котлов определённого типа и заданной тепловой производительности. Вновь водимая котельная с участком тепловых сетей призвана обеспечить надежное и бесперебойное снабжение потребителей тепловой энергией жилищно-коммунальных потребителей района города. 4 2. Расчетная часть бизнес-плана Исходные данные для работы выдаются преподавателем на бланке Типовой формы, представленной ранее. Выполнение курсового проекта начинается с создания и заполнения таблицы «Исходные данные» (Таблица 1). Курсовая работа выполняется на компьютере с использованием табличного процессора. Результаты всех дальнейших вычислений также представляются в табличных формах. Форматы всех расчётных таблиц будут представлены далее в ходе изложения методики расчета и в примере в конце методических указаний. Таблица 1 Исходные данные № п/п 1 Наименование показателя Максимальная часовая нагрузка потребителей Среднее число часов использования 2 максимума тепловой нагрузки Тип котлов в котельной, их установ3 ленная тепловая мощность 4 Число котлов Условное обозначение Q Размерность Значение год 0 Гкал/ч - - 1 2 3 4 25 ч/год hТ Гкал/ч N шт - - 5 Установленная мощность котельной Qуст Гкал/ч - - 6 Норма потерь тепла в тепловых сетях qc % Удельные капитальные вложения в котельную Kуд тыс.руб./Гкал/ч 8 Рост удельных капитальных вложений Капитальные вложения в тепловые 9 сети (в долях от капитальных вложений в котельную) 10 Штатный коэффициент 11 Средняя заработная плата персонала rквл %/год kтс о.е. m з чел/Гкал/ч тыс.руб./ чел.мес 12 Рост средней заработной платы rзп %/год 13 Начисления на ФОТ, в том числе: kнач % 7 14 - пенсионный фонд kпенс % 15 - фонд социального страхования kФСС % 16 - страхование от профзаболеваний kпроф % 17 - фонд медицинского страхования kмс % 18 К.П.Д. котельной % 19 Удельный расход условного топлива bт кг.у.т/Гкал 20 Вид топлива Средняя теплотворная способность 21 топлива 22 Цена натурального топлива Qн р ккал/м3 Цн руб./1000 м3 23 Рост цены топлива rтопл %/год 5 № Условное п/п Наименование показателя обозначение 24 Тепловой эквивалент Среднегодовая доля подпитки тепло25 gподп вой сети к объёму циркуляции Среднегодовая расчётная температура сетевой воды 26 - в прямой тепломагистрали t прям - в обратной тепломагистрали t обр 27 Цена технической воды на подпитку Цв 28 Рост цены технической воды rвод Удельный расход электроэнергии на 29 энас сетевые насосы Цена электроэнергии на производ30 Цэ ственные нужды 31 Рост цены на электрическую энергию rэ Размерность т.у.т/1000м3 % град.Ц град.Ц руб./м.куб %/год кВт.ч/м.куб руб./кВт.ч %/год 32 Тариф на тепловую энергию в районе Tq руб./Гкал 33 Рост тарифов на тепловую энергию rтепл %/год iальт %/год iинф %/год 30 Рисковые ожидания iриск %/год 27 Ставка дисконтирования Дивиденды (% от чистой прибыли за 31 год) Eн %/год d %/год Ставка альтернативной доходности капитала 29 Инфляция 28 Значение Для выполнения курсового проекта исходные данные, определённые Заданием, и рассчитанные на их основе - размещаются в отдельной таблице (таблица 1) В строке 1 приводится максимальная часовая нагрузка потребителей по годам, начиная с первого года эксплуатации. В период с 0 по 3 год осуществляются инвестиции в предприятие - строительство котельной и тепловых сетей. Капитальные вложения начинаются в «нулевом году». Для «нулевого» года t = 0 максимальная тепловая нагрузка потребителей Q = 0. Начиная с четвёртого года t = 4, года максимальная тепловая нагрузка потребителей Q = const. Горизонт планирования бизнес-плана определяющий срок службы предприятия Тсл = 25 лет. В 25-ом году тепловой нагрузки и операционной деятельности - нет, инвестиционный проект для инвесторов - завершается, а предприятие, в составе которого находится котельная и тепловые сети подлежит продаже. Ликвидная (продажная) стоимость предприятия (бизнеса) составляет 10 % от суммарных капиталовложений в строительство котельной и тепловых сетей. (см. таблицу 4). Установленная тепловая мощность котельной – представляет собой произведение установленной тепловой мощности (номинальная паспортная производительность) каждого котла на их количество, которое введено в эксплуатацию в текущем году и уже находится в эксплуатации с предшествующего периода. 6 При определении N количества котлов (строка 4 таблица 1), которые необходимо иметь в текущем году для обеспечения возможности покрытия заданных максимальных часовых нагрузок потребителей (строка 1 таблица 1) необходимо учитывать, что количество котлов в котельной определяется из соотношения: котла Qуст (t ) = Qуст N (t ) Q(t ) , причём один котел, из этого числа N всегда является резервным, т.е. количество котлов N, обеспечивающих нагрузку потребителей Q, должно быть увеличено на одну единицу резервный котёл N→N+1. Наличие резервных мощностей для обеспечения надёжности теплоснабжения, возможности выполнения ремонтов и поддержания требуемой тепловой нагрузки в период устранения аварийных ситуаций. Это одна из важных особенностей энергетического производства. Котлы и тепловые сети сооружаются в течение года до возникновения потребности в них, причём резервный котёл предусматривается с самого начала эксплуатации котельной в 1 году. Типы котлоагрегатов и их установленные мощности представлены в таблице 1а. Таблица 1а Справочник используемых котлов Установленная тепловая котла мощность котла Qуст , Тип котла Гкал/ч ДЕ-10/14 6,4 ДЕ-20/14 12,8 ДЕ-4/14 КВГМ-100 КВГМ-30 КВГМ-50 2,56 100 30 50 Норма потерь тепловой энергии в тепловых сетях дана в процентах от максимальной часовой нагрузки потребителя, определённых в исходных данных. В строке 24 таблицы 1 необходимо вычислить тепловой эквивалент топлива. Его значение определяется на основе соотношений, связанных с пересчётом расхода натурального топлива с его теплотворной способностью, в условное топливо. Весовое соотношение между расходом условного топлив Bу, имеющего теплотворную способность 7000 ккал/кг1 и расходом натурального топлива Bн , имеющего теплотворную способность Qнр определяется (1): By = 1 Bн Qнр 7000 (1) Для условного газового топлива теплотворная способность принимается 7000 ккал/ м3. 7 Соотношение между ценой условного Цтут и ценой Цн натурального топлива находится из следующего соотношений: BнQнр Ц тут Цтут ∙Ву = Цн∙ Вн ; 7000 Qнр Ц тут = Ц н Вн ; 7000 р Обозначив «тепловой эквивалент» топлива = Qн 7000 = Цн . , представляющий собой коэф- фициент перевода теплотворной способности натурального топлива в теплотворную способность условного топлива, можно вычислить цену натурального топлива (в нашем случае – природного газа) в условном исчислении и наоборот: Цтут∙ = Цн и Ц тут = Цн . Технико-экономический показатель удельный расход условного топлива на выработку тепловой энергии котлоагрегатом (строка 18 таблица 1) определяется на основе его КПД соотношением (2): = Qт ; В Qнр bт = = 1 ; bт 7 bт = В ; Qт Qнр = 7000 ккал / кг. у.т = 7 Гкал / т. у.т 1 т. у.т / Гкал (2), 7 для оценочных практических расчетов формулу (2) часто используют в более простом и привычном виде: 0,143 bт т. у.т / Гкал , однако, для повышения точности вычислений в курсовом проекте необходимо использовать более точную формулу (2) с учетом перехода к единицам измерения [кг.у.т. /Гкал]: 103 кг. у.т / Гкал . 7 В строке 13 таблицы 1 необходимо вычислить kнач - суммарные начисления на фонд bт = оплаты труда (ФОТ), включающие отчисления: kпенс - пенсионный фонд, %; kФСС - фонд социального страхования, %; kпроф - страхование от профессиональных заболеваний, %; kмс - фонд медицинского страхования, %. kнач = kпенс + kФСС + kпроф + kмс. 8 Показатель iинф годового темпа инфляции (строка 35 таблицы 1) в курсовой работе2 определяется, как среднее арифметическое значение суммы мультипликаторов роста rквл удельных капитальных вложений, rзп - средней заработной платы, rтопл - цены топлива, rэ цены на техническую воду, rэ - цены на электрическую энергию, rтепл - тарифов на тепловую энергию. iинф = (rквл + rзп + rтопл +rвод+ rэ +rтепл)/6 Ещё один важный параметр необходимо вычислить для формирования Исходных данных: Eн – значение ставки дисконтирования (строка 37, таблицы 1). Существует несколько подходов, которые определяют вычисление этого параметра. Для задач, решаемых в курсовом проекте, воспользуемся уравнением, предложенным И.Фишером3: 1+ Eн = (1+ iальт) ∙ (1+ iинф) ∙ (1+ iриск). После заполнения таблицы 1 (Исходные данные) необходимо построить график тепловых нагрузок в формате таблицы 2. Таблица 2 График тепловых нагрузок котельной и потребителей Год Максимальная часовая нагрузка потребителей, Q, Гкал/час Число котлов, N, шт. Установленная тепловая мощность котельной, Qуст, Гкал/час 0 1 2 3 4…….……23 24 25 Указания: 1) При заполнении таблицы необходимо выбрать полную ширину на весь период использования проекта 25 лет, с определением для каждого года собственной колонки в таблице. Впоследствии это будет использовано для удобства расчетов технико-экономических и финансовых показателей 2) При выполнении работы следует обратить внимание на Примечание на с.3. Соотношение используется только для решения задачи, определённой в курсовой работе. В действительности значения всех мультипликаторы роста определяет глобальное значение темпа инфляции, вычисленное на основе прогноза макроэкономических показателей. 3 Ирвинг Фишер – (1867-1947) американский экономист, известен работами в области статистики, теории денег, общего экономического равновесия, вывел «уравнение Фишера» (описывающее соотношение между темпом инфляции и номинальной и реальной ставками процента) и «уравнение обмена» - «закон Фишера» (описывающее соотношение M- денежной массы, V- скорости обращения денег, P- уровня цен и Q - объёма производства продукции: M∙V=P∙Q). 2 9 2.2. Расчет потребности в инвестициях Расчет потребности в инвестициях может производиться несколькими способами. Наиболее детальный способ – это составление сметы затрат и расчет сметной стоимости строительства в процессе проектно-изыскательских работ (ПИР). Выделяют: - прямые затраты – на проектирование, приобретение оборудования, строительные и монтажные работы; - накладные – управленческие затраты и рентабельность подрядных организаций. Основой сметной стоимости является раздел проектной документации (ПД) - сводный сметный расчет, в котором на основе стоимости объектов-аналогов или использования специальных методов оценки с использованием удельных показателей стоимости проектирования и строительства объекта определяется сметная стоимость объекта. При создании рабочей документации (РД), включающей рабочие чертежей, пояснительных записки и сметы, используются строительные нормы и правила (СНИП), нормы технологического проектирования, технические регламенты. В ходе рабочего проектирования (создания рабочей документации) на основе разработанных рабочих чертежей разрабатываются локальные сметы, объединяемые в объектные сметы, которые отражают стоимость оборудования и строительства, являясь основой при формировании расценок на строительно-монтажные работы (СМР). После завершения строительства и ввода в эксплуатацию объекта - полная стоимость строительства по фактическим затратам (на ПИР, оборудование, СМР и прочих затрат) – является полной стоимостью объекта, принимаемого к бухгалтерскому учету, как внеоборотные активы (основные фонды). Именно эта окончательная стоимость объекта, распределенная на различные амортизационные группы, впоследствии при эксплуатации созданного строительством объекта - является базой для амортизационных отчислений. Таблица 3 Расчет выручки от реализации тепловой энергии № п/п 1 2 3 Наименование показателя Максимальная часовая нагрузка потребителей Норма потерь тепла в тепловых сетях Усл. обознач. Единицы измерения Q Гкал/час qc о.е. hТ час/год Среднее число часов использования максимума тепловой нагрузки 10 год 0 1 2 3 4…24 25 № п/п 4 Наименование показателя Годовая потребность в тепле 5 Годовой отпуск тепла в сеть 6 7 8 Тариф на тепловую энергию Выручка от реализации НДС к выручке от реализации (20%) Усл. обознач. Qгод Qсеть Tq РП - Единицы измерения Гкал/год год 0 1 2 3 4…24 25 Гкал/год руб./Гкал тыс.руб./год тыс.руб./год Максимальная часовая нагрузка потребителя является мощностью его теплопотребляющей установки, присоединённой через тепловые сети к источнику теплоснабжения (котельной). Фактическая тепловая нагрузка потребителей в течение отопительного периода отличается от максимальной нагрузки. Характеристикой фактического теплового потребления является показатель hТ - число часов использования максимума тепловой нагрузки, час/год4. При теоретической 100% (полной) годовой загрузке этот показатель имеет максимальное значение – 8760 час/год. Однако, учитывая фактическую продолжительность отопительного сезона и погодные факторы, в реальных условиях hT <8760 час/год. Одним из важных техникоэкономических показателей, определяющих загрузку теплогенерирующего источника, является коэффициент использования установленной тепловой мощности (КИУТ): КИУТ = hT 100% 8760 Годовая потребность в тепловой энергии (строка 4 в таблице 3) определяется: Qгод(t) = Q(t) hT. При определении отпуска тепловой энергии в сеть необходимо учитывать, что при транспорте тепловой энергии потребителю в тепловых сетях имеются потери. Условиями курсовой работы определен постоянным показатель qс нормы потерь тепловой энергии в сетях. Таким образом, для того чтобы обеспечить тепловую нагрузку у потребителей Qгод(t) котельная должна в год t отпускать в тепловые сети тепловую энергию в объёме Qсеть(t) большую на величину потерь в сетях qс. Если котельная отпускает в тепловые сети тепловую энергию Qсеть(t) , то тепловыми потребителям, с учетом потерь в сетях qс будет получена тепловая * энергия Qгод (t), меньше требуемой Qгод(t): * Qгод (t ) = Qсеть (t ) (1 − qc ) , Значение числа часов использования максимума тепловой нагрузки hT принято средним и постоянным на протяжении всего периода эксплуатации t =1…24 год. 4 11 следовательно, для получения требуемой энергии Qгод потребителями из тепловой сети, котельная должна отпускать в сеть (строка 5 в таблице 3) Qсеть (t ) = Qгод (t ) . (1 − qc ) Объём реализации Qгод(t) тепловой энергии определяется на основании показаний приборов учета (тепловых счётчиков), расположенным на границе тепловая сеть- потребитель (строка 6 в таблице 3). Выручка от реализации РП(t) определяется по фактическому потреблению тепловой энергии Qгод(t) с базовым тарифом Tq(1) = Tq в первом году (строка 32 таблицы 1) и его мультипликацией c коэффициентом rтепл (строка 33 таблицы 1) в последующие годы Tq(t+1)=T(t)∙rтепл: РП(t) = Тq (t) Qгод(t). Налог на добавленную стоимость определяется в размере 20%5 к значению выручки от реализации РП(t). Расчёт расходов на капитальное строительство выполняется в форме таблицы 4. Таблица 4 Определение сметной стоимости строительства котельной № п/п Наименование показателя Усл. обознач. Единицы измерения kуд тыс.руб./ Гкал/час Qуст Гкал/ час Ккот тыс.руб. 3 Удельные капитальные вложения в котельную Установленная тепловая мощность котельной Капитальные вложения в котельную 4 Капитальные вложения в тепловые сети Ктс тыс.руб. 5 Суммарные капитальные вложения К КПИР тыс.руб. Кобор КСМР тыс.руб. - тыс.руб. 1 2 6 -стоимость ПИР 7 -стоимость оборудования 8 -стоимость СМР НДС к стоимости проектирования, приобретения оборудования и строительства (20%) Финансирование капитальных вложений с учетом НДС Ликвидная стоимость котельной (в 25 году) 9 10 11 Кфин Кл год 0 1 2 3 4…24 25 тыс.руб. тыс.руб. тыс.руб. тыс.руб. Установленная тепловая мощность котельной Qуст(t) определяется как произведение производительности одного котла (см. табл.1а) на их количество, находящееся в эксплуатации 5 С 01.01.2019 ставка налога на добавленную стоимость составляет 20% (подробнее см. ст.164 НК РФ Гл. 21) 12 в данном году. Приращение установленной тепловой мощности котельной за год ∆Qуст(t) – это произведение количества котлов, введенных в эксплуатацию в процессе капитального строительства на их единичную мощность. Капиталовложения Ккот(t) направляемые в году t на строительство и расширение котельной представляют собой произведение удельных капиталовложений в единицу вводимой тепловой мощности kуд(t) на прирост тепловой мощности ∆Qуст(t) = Qуст(t+1) - Qуст(t): Ккот(t) = kуд(t) ∙∆Qуст(t). При определении удельных капиталовложений в единицу вводимой тепловой мощности kуд(t)- не следует забывать о rквл - мультипликаторе стоимости капитальных вложений, определённом в исходных данных: k КВЛ ; t = 0 k КВЛ (t ) = k КВЛ (t − 1) rКВЛ ; t = 1...3 В связи с тем, что параллельно со строительством котельной происходит строительство тепловых сетей для транспортирования тепловой энергии потребителям от котельной для целей курсового проектирования упрощенно определено, что капитальные вложения в котельную дополнительно представляют собой долю капиталовложений kтс (строка 9 таблицы 1) в строительство котельной Ктс(t) = Ккот(t) ∙kтс. Суммарные капиталовложения в создание генерирующего теплового источника и тепловых сетей К(t) = Ккот(t) + Ктс(t). Ликвидная стоимость котельной (в 25 году) составляет: 3 К л (25) = 0,1 К (t ) . t =0 Стоимость проектирования составляет 10% от общем объеме капиталовложений КΣ(t). Стоимость оборудования выполняется на основе конкурентных ценовых показателей заводов изготовителей, для упрощения в курсовой работе полагаем, что она уже включена в стоимость капитальных вложений и составляет 60% в объеме капиталовложений на оборудование и СМР, остальные 40% - это расходы на СМР. КСМР(t) = К (t)- КПИР(t) – Кобор(t). Кобор(t) = 0,6∙(К(t) - КПИР(t)); Следует отметить, что все услуги и оборудование – приобретаются предприятием у поставщиков, поэтому при оплате начисляется НДС 20% и впоследствии будут зачтены. В состав 13 основных средств после ввода в эксплуатацию объекта будут включены только стоимости услуг, оборудования, работ, прочих расходов, связанных со строительством без НДС. Расходы, связанные с обслуживанием заёмных средств (проценты за кредит), которые предприятие заимствует у кредитных организаций, в период строительства, для которого они были взяты – также «капитализируются». Эти расходы, как и все расходы на строительство, признаются расходами, увеличивающими стоимость будущих основных средств предприятия. Эти расходы становятся частью балансовой стоимости основных средств и, впоследствии, амортизируются вместе с основными средствами. Если строительство завершено, а предприятие ещё не возвратило займы, то средства на их обслуживание (проценты) уже не могут быть капитализированы и включаются в состав прочих затрат предприятия в составе операционных затрат6. Текущая деятельность предприятия, связанная с получением дохода от реализации тепловой энергии потребителям – связана с расходами, которые могут быть условно разделены на переменные и постоянные расходы. Переменные расходы энергетического предприятия – это расходы, которые зависят от объёма производимой тепловой энергии, Qсеть(t) отпускаемой через тепловую сеть потребителям. К основным переменным расходам относятся: • расходы на органическое топливо; • расходы на подпитку тепловой сети водой на восполнение утечек7; • расходы на электроэнергию для работы насосного оборудования (в основном, сетевых насосов, обеспечивающих циркуляцию сетевой воды). Расчет переменных расходов энергетического предприятия представлен в таблице 5. Таблица 5 Расчет переменных эксплуатационных издержек котельной № п/п 1 2 Наименование показателя Годовой отпуск тепловой энергии в сеть Удельный расход условного топлива на отпуск тепловой энергии в сеть Усл. обознач. Единицы измерения Qсеть Гкал/год bу кг.у.т/Гкал 0 1 2 год 3 4..24 25 В курсовой работе, при использовании шага по времени 1 год и продолжительности строительства каждых новых генерирующих мощностей в течение 1 года по этой причине механизм «капитализации процентов за кредит» – не рассматривается. 7 А также восполнение водой питьевого качества расхода воды, отобранной на горячее водоснабжение потребителей (при открытой системе водоразбора на ГВС). Заданием на данную курсовую работу определена – закрытая схема теплоснабжения. 6 14 № п/п 3 4 5 6 7 8 9 10 11 12 13 14 15 16 Наименование показателя Цена натурального топлива (газа) Цена 1 т.у.т. (приведённая к стоимости газа) Расход условного топлива котельной Годовые издержки на топливо Годовой объём циркуляции сетевой воды Годовой объём подпитки тепловой сети Цена технической воды для подпитки т/с и цикла Годовые издержки на воду Удельный расход электроэнергии на сетевые насосы Расход электроэнергии на производственные нужды Цена электроэнергии на производственные нужды Годовые издержки на электроэнергию Итого переменные затраты Усл. обознач. Единицы измерения Цн руб./ 1000 м3 Цтут руб./ту.т Ву т.у.т/год Ст тыс.руб./год G тыс.м3/год ∆G тыс.м3/год Цв руб./м3 Св тыс.руб./год энас кВт.ч/м3 Эпр тыс. кВт.ч/год Цэ руб./кВт.ч Сэ тыс.руб./год Спер тыс.руб./год тыс.руб./год НДС к переменным затратам (20%) 0 1 2 год 3 4..24 25 Годовой отпуск теплоты в сеть Qсети (t)был определён в таблице 3. Удельный расход условного топлива для котлоагрегатов определяется на основе соотношения (1), с учетом того, что bу, может быть вычислено по формуле (2): Bу (t ) = bT Qсеть (t ) Ранее было показан метод определения цены условного топлива на основе цены натурального топлива: Цтут (t)= Цн(t)/ . Годовые издержки на топливо (строка 6 таблицы 5) могут быть вычислены: Ст (t)= Цтут(t)Ву(t). При определении годовых издержек на топливо - не следует забывать о rтопл - мультипликаторе и базовой цене на топливо Ц, определённых в исходных данных: Цн; t = 1 Ц н (t ) = Ц н (t − 1) rтопл ; t = 2...24 15 Расходы, связанные с приобретением технической воды для восполнения потерь теплоносителя ∆G, определены долей от среднегодового объёма циркуляции теплоносителя (сетевой воды). Исходными данными определены среднегодовые значения температур в прямой tпрям и tобр обратной тепломагистралях. При заданных среднегодовых температурах в прямой и обратной тепломагистралях и годовом объёме тепловой энергии Qсеть, переданном котельной в тепловую сеть из соотношения Qсеть (t ) = с p G(t ) (tпрям − tобр ) , можно определить расход теплоносителя за год: G (t ) = где с p Qсеть (t ) , с p (tпрям − tобр ) – средняя теплоёмкость теплоносителя в тепловой сети- сетевой воды ( с p ≈1ккал/(кг∙град) = 0,001Гкал/(т∙град)) , при этом следует отметить , что 1 м3 воды имеет массу 1т.8 Объём подпитки ∆G определяется gподп - долей от годового объёма циркуляции теплоносителя в тепловой сети (расхода сетевой воды G за год), определённой в исходных данных. Годовые издержки на приобретение технической воды (строка 10 таблицы 5) могут быть вычислены: Св(t) = Цв(t)∆G(t). При определении годовых издержек на техническую воду - не следует забывать о rвод мультипликаторе и базовой цене воды Цв, определённых в исходных данных. Цв ; t = 1 Ц в (t ) = Ц в (t − 1) rвод ; t = 2...24 Для обеспечения циркуляции теплоносителя в тепловой сети работают сетевые насосы, потребляющие электрическую энергию. Объём перекачиваемого за год теплоносителя G(t) был рассчитан ранее. Электропотребление насосов характеризует удельная величина расхода элекСледует отметить удобство технической системы измерений, опирающейся на физические свойства воды для определения единицы теплоты – калории. 1 калория – это количество теплоты, которое необходимо, чтобы нагреть 1грамм воды на 10С (при стандартных условиях – температуре 200C и нормальном атмосферном давлении). 1 Гкал (1 гигакалория = 109 калорий) является очень крупной единицей измерения теплоты. Полезно запомнить, что 1 Гкал – это количество теплоты, которое необходимо, чтобы нагреть 1000 т воды (1000 м3 воды) на 10С. Для наглядности - объём 1000 м3 это объём куба с ребром 10 м. 8 16 троэнергии на перекачивание 1 м3 сетевой воды. Мощность электродвигателя насоса, Р определяется формулой: P= k G H 3600 102 нас п кВт , где G - подача (производительность) насоса, м3/ч; k - коэффициент запаса мощности электродвигателя (при G ≤ 100 м3/ч k =1,2…1,3, а при G > 100 м3/ч k = 1,1…1,5); Н - полный напор (давление, создаваемое насосом ) с учетом высоты всасывания, м вод. ст.; ηнас - к.п.д. насоса, %; ηп - к.п.д. передачи (для случая, когда насос и электродвигатель соединены не напрямую, а через передаточное устройство для регулирования частоты вращения, например, через гидромуфту), %; ρ - плотность жидкости, кг/м3; 3600 с =1 час; 102 – переводной коэффициент (1 Па = 0,102мм. вод ст.). Удельный расход электроэнергии на производственные нужды эпр для любого режима работы насоса определяется формулой: эпр = Н 1000 Н = 2, 72 10−3 3600 102 нас п нас п кВт ч м3 В обычных условиях сетевые насосы создают давление в прямой магистрали 9-15 кгс/см2, в обратной магистрали это значение 2-5 кгс/см2. Оценим эпр для диапазона Н=100…150 м. вод ст. (10 - 15 кгс/см2) при КПД насоса ηнас=85% и прямом приводе электродвигателя на вал насоса ηп=100%. эпр = 2, 72 10−3 (100...150) = 0,32...0, 48 0,85 1 кВт ч 3 м В курсовой работе значение удельного расхода электроэнергии на перекачку 1 м3 сетевой воды эпр задано в Исходных данных. Общий расход электроэнергии на производственные нужды определяется: Эпр(t) = эпр∙G(t). Годовые издержки на приобретение электроэнергии на производственные нужды (строка 12 таблицы 5) могут быть вычислены: Сэ(t)= Цэ(t) Эпр. (t) При определении годовых издержек на техническую воду - не следует забывать о rэ мультипликаторе и базовой цене на электроэнергию Цэ, определённых в исходных данных. 17 Цэ; t = 1 Ц э (t ) = Ц э (t − 1) rэ ; t = 2...24 Итоговые переменные затраты предприятия представляют собой сумму: Спер(t)=Стопл(t) + Свод(t) + Сэ(t) Все эти ресурсы – приобретаются предприятием у поставщиков, поэтому при оплате начисляется НДС 20%. Вне зависимости от объёма производства, предприятие всегда имеет производственные издержки, которые называются постоянными. Расчет постоянных расходов представлен в формате таблицы 6. Экономический механизм «расходования» основных средств, при котором их балансовая стоимость постепенно уменьшается и долями переносится в себестоимость продукции называется – амортизацией основных средств. Таблица 6 Расчет постоянных и полных издержек эксплуатации котельной и тепловых сетей № п/п 1 2 3 4 5 6 7 8 9 10 11 12 13 14 Наименование показателя Основные фонды (начало года) Ежегодные амортизационные отчисления Основные фонды (окончание года) Штатный коэффициент Удельная величина годового фонда заработной платы Коэффициент начисления на заработную плату Фонд заработной платы Начисления на заработную плату Заработная плата с начислениями Ежегодные издержки на ремонт (оборудования котельной и тепловых сетей) Прочие (цеховые и общекотельные) расходы - материалы на эксплуатацию (47%) - услуги сторонних организаций (29%) - другие расходы Налог на имущество (2,2%) Итого постоянные издержки Итого издержек Усл. обознач. ОФнач Са ОФкон m З kнач Сзп Снач Сзп+н Срем Спроч Смат Сусл Сдр Нимущ Спост С 18 Единицы измерения тыс.руб тыс.руб./год тыс.руб чел/Гкал/час тыс.руб./ чел.год о.е тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год 0 год 1 2 3 4..24 25 № п/п 15 16 Наименование показателя Усл. обознач. Себестоимость единицы тепла отпущенного потребителям НДС к постоянным затратам (20%) сq Единицы измерения тыс.руб/Гка л тыс.руб./год 0 год 1 2 3 4..24 25 Условиями курсовой работы принято, что К(t) - капиталовложения года t становятся основными фондами, увеличивая их балансовую стоимость на следующий год9, после их осуществления. Капиталовложения 0-года увеличат основные фонды в 1-году, капиталовложения 1-года увеличат основные фонды в 2-году и т.д. Поэтому основные фонды в начале года ОФнач(t) определяются величиной основных фондов в конце предшествующего года ОФкон(t-1) с увеличением на К(t-1) (капиталовложения предшествующего года, прирастившие основные фонды ОФкон(t-1) в предшествующем году): ОФнач(t)=ОФкон(t-1) + К(t-1) Основные фонды в конце года ОФкон(t) сформированы на основе основных фондов начала года ОФнач(t) с учетом их Са (t) – амортизации в текущем году t: ОФкон(t)=ОФнач(t) - Са (t), t где Са (t ) = aк K 0 (t − 1) , линейные амортизационные отчисления с норма ак=0,04. Фонд заработной платы - Сзп(t)=З(t) т Qуст (t) , где средняя заработная плата за год t З(1)=12∙з за первый год и З(t)=З(t-1)∙rзп – за последующие годы с учетом rзп -темпа её роста. Начисления на заработную плату (социальные нужды) Снач(t)=Сзп(t) kнач , где значение kнач – было определёно ранее в строке 13 таблицы 1. Фонд заработной платы с начислениями: Сзп+н(t)=Сзп(t) + Снач(t). Ежегодные издержки на ремонт (эксплуатацию и обслуживание оборудования в год t) для упрощения расчетов для целей данной работы принимается Срем(t) = (t/100) ОФ(t). В реальных условиях эксплуатации эти виды издержек определяются на основе реальных потребностей производства, технического состояния оборудования и графика ремонтного обслуживания. Принятое упрощение условно показывает, что по мере старения оборудования увеличиваются расходы на его ремонт и эксплуатацию. Эти услуги предприятию по условиям курсовой работы оказывает сторонняя специализированная ремонтная организация. 9 В течение периодов строительства расходы на сооружение котельной и тепловых сетей в Проектно-балансовой ведомости (таблица 14) будут отражены в строке «Незавершённое строительство». 19 Прочие производственные затраты определены в объёме: Спроч(t)=0,3 (Са(t)+Сзп+н(t)+Срем(t)). В их составе содержатся расходы Смат(t) материалы на эксплуатацию в объёме 47% Смат(t)=0,47∙Спроч(t), которые приобретаются для обеспечения химводоподготовки теплоносителя, смазки оборудования и механизмов и т.д. Кроме того, 29%10 эксплуатационных расходов – являются услугами Сусл(t)=0,29∙Спроч(t), которые предоставляются сторонними организациями (пожарная охрана, вывоз и утилизация отходов, страхование, телефония, IT, и т.д.), а также Сдр(t) =Спроч(t) - Смат(t) - Сус(t)л – другие расходы (остальная часть). Условно-постоянные затраты, которые не зависят от объема производства тепловой энергии котельной представляют собой: Спост(t)=Са(t)+Сзп+н(t)+Срем(t)+Спроч(t)+Нимущ(t), где Нимущ=(t)2,2%∙ ОФ ( t ) – налог на имущество. Порядок исчисления налога на имущество предприятия определён положениями Главы 30 НК РФ. Налоговой базой при определении налога на имущество является средняя балансовая стоимость основных фондов ОФ(t ) = 0,5 (OФнач (t ) + OФкон (t )) . Полные расходы предприятия С(t) (имеющего в своём составе котельную и тепловые сети) представляют собой сумму условно постоянных расходов Спост(t) и условно-переменных (зависящих от объема производства) – в нашем случае это только Спер(t) – расходы на топливо, техническую воду и электроэнергию для котельной: С(t) = Спер(t) + Спост(t). Себестоимость единицы теплоты, отпущенной потребителям в t – году сq(t)=С(t)/Qгод(t). НДС к переменным затратам (20%) начислен предприятию поставщиками ресурсов к стоимости ресурсов, которые являются для предприятия всеми переменными затратами Спер(t) (Таблица 5), так как все эти переменные затраты (топливо, вода, электроэнергия) приобретаются предприятием у поставщиков. НДС к постоянным затратам (20%) начислен предприятию поставщиками к стоимости поставляемых ими материально-технических ресурсов (МТР) и оказываемых услуг сторонними организациями. Эти МТР и услуги приобретаются предприятием для целей эксплуатации и ремонта своего оборудования (котельной и тепловых сетей). В курсовой работе приобретаемыми МТР и услугами являются Срем(t), Смат(t), Сусл(t). По своей экономической сущности налог на добавленную стоимость (НДС) представляет собой особый вид «оборотного финансового» налога. Особенность его начисления для предприятия состоит в том, что в бюджет по итогам отчетного периода уплачивается разность 10 Значения 47% и 29% - являются приблизительной оценкой для курсового проекта. 20 «исходящего» и «входящего» НДС. «Исходящий» НДС предприятие получает от реализации своей продукции (тепловой энергии). Счет-фактура, выставляемая предприятием абонентам (потребителям тепловой энергии), содержит информацию о стоимости отпущенной продукции и начисленном на эту стоимость НДС (20% к стоимости продукции). Абоненты уплачивают предприятию стоимость тепловой энергии и НДС к этой стоимости. В свою очередь, приобретая материально-технические ресурсы и услуги по договору подряда (в нашем случае – это топливо, вода, электроэнергия, услуги на ремонт, материалы и эксплуатационные услуги) предприятие выплачивает поставщикам и подрядчикам стоимость этих услуг с НДС, получая от них счета-фактуры. Этим формируется «входящий» НДС. Разность сумм «исходящего» и «входящего» НДС и составляет уплачиваемую в бюджет сумму налога.11 Особенность исчисления налога при капитальном строительстве состоит в том, что НДС уплаченный предприятием за приобретаемое оборудование и услуги сторонних организаций в процессе капитального строительства – возмещается из бюджета12 (зачитывается при формировании налога в последующий период) . Расчеты НДС оформляются в виде таблицы 7. Таблица 7 Расчет НДС № п/п 1 2 3 Наименование показателя НДС к реализации НДС к затратам НДС к стоимости проектирования и строительства Усл. обознач. - Единицы измерения тыс.руб./год тыс.руб./год - тыс.руб./год 4 Возмещение НДС - тыс.руб./год 5 6 НДС по текущей деятельности Выплаты НДС в бюджет Задолженность государства по НДС - тыс.руб./год тыс.руб./год - тыс.руб./год 7 0 1 год 2 3 4…24 25 При формировании данных и выполнении расчетов в таблице 7 «НДС к реализации» определен в таблице 3, «НДС к затратам» - представляет собой сумму НДС к постоянным и переменным (приобретаемым) затратам из Таблиц 5 и 6. В бюджет по текущей деятельности уплачивается разность «НДС к реализации» и «НДС к затратам». «НДС к стоимости проектирования и строительства» был определен в таблице 4. Возмещение этого НДС по условиям курсовой работы будет произведено из бюджета в следующем году. С учетом изложенного, алгоритм расчётов: Следует отметить, что в данных Методических указаниях изложен только основной принцип расчета НДС. Расчет НДС – имеет ряд особенностей и более сложный алгоритм, опирающийся на положения Налогового учета, организованный на каждом предприятии в соответствии с требованиями 21 главы НК РФ. 12 Более подробно см. ст. 171 НК РФ «Налоговые вычеты" 11 21 1) «НДС по текущей деятельности» (t)= «НДС к реализации» (t) - «НДС к затратам» (t); 2) «Выплаты НДС в бюджет» (t) = «НДС к стоимости проектирования и строительства» (t) - «Возмещение НДС» (t) + «НДС по текущей деятельности» (t); 3) «Задолженность государства по НДС» (t) = «Возмещение НДС» (t) - «НДС по текущей деятельности» (t) + «Выплаты НДС в бюджет» (t). В процессе финансово-хозяйственной деятельности предприятия происходит оборот капитала, в ходе которого денежные средства трансформируются в МТР, необходимые для текущего производства, возникает и погашается текущая дебиторская задолженность за отпущенную продукцию (тепловую энергию), появляется и исчезает краткосрочная кредиторская задолженность предприятия перед поставщиками МТР, предприятие осуществляет выплату налогов в бюджет. Для того чтобы начался этот текущий оборот необходимо обеспечить предприятие первоначальным оборотным капиталом и поддерживать его на определённом уровне. В ходе хозяйственной деятельности размер оборотного капитала изменяется. Для курсового проектирования используются следующие показатели оборачиваемости (Таблица 7а): Таблица 7а Показатели оборачиваемости № п/п 1. 2. 3. 4. 5. Наименование показателя Средний период расчета с дебиторами Средний период возобновления запасов топлива (резервное топливо – мазут) Период оборачиваемости наличных денежных средств в кассе (выплаты аванса и заработной платы) Средний период расчетов с кредиторами за приобретенные материальные ресурсы и услуги Периодичность уплаты налогов: - Периодичность выплаты обязательные начисления на заработную плату - Налог на прибыль - Налог на добавочную стоимость 22 Период оборота, дни 30 90 15 60 30 30 30 Расчет оборотного капитала для курсового проекта выполняется в Таблице 8. В основу алгоритма расчётов положены периоды обращения текущих активов и текущих пассивов. Фактически, период обращения текущих активов — это условный «период авансирования» контрагента предприятием, а период обращения текущих пассивов — это условный «период кредитования» предприятия контрагентом. Оборотный капитал необходим для того чтобы восполнить этим капиталом (финансами) разность оборота текущих активов («текущих долгов предприятию») и текущих пассивов («текущих долгов предприятия»). Например, отпуская потребителям тепловую энергию – предприятие передаёт им свою продукцию «авансом». Учётная выручка предприятия РП(t), определённая, как произведение объёмов отпущенной тепловой энергии Qсеть (t) на тариф Tq(t), будет зафиксирована в бухгалтерском и налоговом учете в момент подтверждения её реализации. Этот момент наступит после отпуска тепловой энергии, фиксирования её объемов коммерческими приборами учета тепловой энергии у потребителей и подписания между предприятием, потребителем двухстороннего акта и отправки потребителю счёта-фактуры. В нашем случае, оплата потребителями данной тепловой энергии будет произведена через 30 дней. Алгоритм расчетов этого показателя в строке 1 таблицы 8: ДЗ(t) = (РП(t) + НДС 20% к реализации РП(t)) ∙30 /360. Таблица 8 Расчет оборотного капитала Единица № Наименование показателя измереп/п ния Текущие активы 1 Дебиторская задолженность (ДЗ) тыс.руб. 2 Запасы топлива (ЗТ) тыс.руб. 3 Кассовая наличность (КН) тыс.руб. 4 Итого текущие активы (ТА) тыс.руб. Текущие пассивы Краткосрочные обязательства по оплате 5 приобретенных материальных ресурсов тыс.руб. и услуг (КО) Расчеты с бюджетом по обязательным 6 тыс.руб. начислениям на заработной платы (РБзп) 7 8 9 10 Расчеты с бюджетом по НДС (РБндс) тыс.руб. Расчеты с бюджетом по налогу на притыс.руб. быль (РБнп) Итого текущие пассивы (ТП) тыс.руб. Оборотный капитал Итого оборотный капитал (ОК) тыс.руб. 23 год 0 1 2 3 4…24 25 Каждое энергетическое предприятие для обеспечения бесперебойной подачи тепловой энергии должно быть гарантированно обеспечено резервным топливом (в нормативном количестве) на случай прекращения подачи основного. Для резервирования газового топлива обычно используется жидкое топливо (мазут, реже – дизельное топливо), которое хранится на территории предприятия в специальных ёмкостях. Приобретая резервное топливо предприятие «омертвляет свой капитал в запасах». Расходы денежных средств в виде оплаты поставщику за приобретённое резервное топливо – совершены, топливо - поставлено на предприятие и помещено в ёмкости. При этом, предприятие не имело расходов в себестоимости производства, так как это резервное топливо сформировало запасы не было отправлено на сжигание для производства тепловой энергии. Расходами в себестоимости производства тепловой энергии — это резервное топливо станет только тогда, когда будет направлено из запасов на сжигание. В условиях, определённых в курсовой работе это условно произойдёт только через 90 дней после оплаты топлива поставщику. Для упрощения расчетов в курсовой работе условно принято, что стоимость запасов резервного топлива оценивается к затратам на основное топливо. Этот аспект расчета оборотного капитала также актуален, для случая, когда основным топливом энергетического предприятия является твёрдое или жидкое топливо и на сжигание в топки котлов оно подаётся не «с колёс», а через склад основного топлива. В этом случае – период обращения капитала будет зависеть от ёмкости топливного склада и скорости обращения (обновления) на нём основного топлива. Алгоритм расчетов этого показателя в строке 2 таблицы 8: ЗТ (t) = Ст(t) /360∙90. Для определения текущих активов, связанных с оборотом кассовой наличности в качестве базы для расчётов условно принят фонд заработной платы Сзп(t) Условно считаем, что текущие выплаты связаны с оплатой поровну авансов и заработной платы 2 раза в месяц персоналу предприятия по итогам его работы. Алгоритм расчетов этого показателя в строке 3 таблицы 8: КН(t)= (0,5∙Сзп(t)) /360∙15. Для определения текущих пассивов связанных с приобретением материальных ресурсов в качестве базы для расчётов приняты расходы на приобретаемые материально-технические ресурсы и услуги: все переменные расходы Спер(t), расходы на ремонт Срем(t), на материалы на эксплуатацию Смат(t) и услуги сторонних организаций Сусл(t). Условно считаем, что эти текущие долги предприятия связаны с 60 дневной отсрочкой оплаты приобретаемых предприятием ресурсов: воды и электроэнергии. Алгоритм расчетов этого показателя в строке 5 таблицы 8: КО(t) = (Спер(t)+ Срем(t)+ Смат(t)+ Сусл(t)) /360∙60. 24 Для определения текущих пассивов, связанных с расчётами с бюджетом по обязательным отчислениям от заработной платы, в качестве базы для расчётов принято значение начислений на заработную плату Снач(t). Условно считаем, что эти текущие долги предприятия связаны с 30 дневной отсрочкой оплаты в бюджет и различные фонды (строки 14-17 таблицы 1) начислений на заработную плату. Алгоритм расчетов этого показателя в строке 6 таблицы 8: РБзп (t) =Снач(t) /360∙30. Для определения текущих пассивов, связанных с расчётами с бюджетом по НДС, в качестве базы для расчётов принято значение НДС по текущей деятельности (строка 5 таблицы 7). Условно считаем, что эти текущие долги предприятия связаны с 30 дневной отсрочкой оплаты в бюджет НДС. Алгоритм расчетов этого показателя в строке 7 таблицы 8: РБндс (t) = НДС по текущей деятельности(t)/360∙30 Для определения текущих пассивов, связанных с расчётами с бюджетом по налогу на прибыль, в качестве базы для расчётов принято значение налога на прибыль (строка 5 таблицы 9)13. Условно считаем, что эти текущие долги предприятия связаны с 30 дневной отсрочкой оплаты в бюджет НДС. Алгоритм расчетов этого показателя в строке 8 таблицы 8: РБнп (t) = Нпр(t)/360∙30 Величина оборотного капитала ОК вычисляется как разность текущих активов ТА и текущих пассивов ТП. Для вычисления основных результатов экономической деятельности и определения источников инвестируемого капитала используются алгоритмы таблицы 9. Прибыль от реализации - Пр(t) в t – году представляет собой разность РП(t) - выручки от реализации (строка 7 таблицы 3) и С(t) - прямых издержек производства тепловой энергии (строка 14 таблицы 6): Пр(t)=РП(t)-С(t). Для определения объема налога на прибыль предприятие определяет налогооблагаемую базу. Для этой цели бухгалтерия помимо Бухгалтерского учета осуществляет налоговый учет. Порядок налогового учета определяет НК РФ. Основным принципом налогового учета и определения налогооблагаемой базы по налогу на прибыль предприятия является принцип, согласно которому, налогообложению подвергаются доходы предприятия, уменьшенные на величину экономически обоснованных расхо- Поэтому, необходимо до завершения расчетов таблицы 8 – перейти к расчетам таблицы 9, а затем – окончательно завершить расчёты из таблицы 8. 13 25 дов, связанных с получением этого дохода14. Иными словами, налогооблагаемая база - это учетная выручка за период, уменьшенная на учетные расходы, признанные обоснованными для получения этой выручки. Для определения налогооблагаемой базы в курсовом проекте ис4 4 i =1 i =1 пользуется следующий алгоритм: НБ (t ) = Пр (t ) − Бi (t )% , где Бi (t )% - общая сумма банковских процентов всех кредитов, выплаченная по всем i - кредитам в t - году. Таблица 9 План по прибыли № п /п 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 Наименование показателя Выручка от реализации Ежегодные издержки на отпуск тепла Итого прибыль от реализации Налогооблагаемая база Налог на прибыль Акционерный капитал (собственные средства предприятия) Необходимый кредит Процент по кредиту Возврат банковского кредита Итого возврат кредита Остаток кредита Необходимый кредит Процент по кредиту Возврат банковского кредита Итого возврат кредита Остаток кредита Необходимый кредит Процент по кредиту Возврат банковского кредита Итого возврат кредита Остаток кредита Необходимый кредит РП Единицы измерения тыс.руб./год С тыс.руб./год Пр тыс.руб./год НБ Нпр тыс.руб./год тыс.руб./год Ксоб тыс.руб./год К1 Б1 % тыс.руб./год тыс.руб./год З1 тыс.руб./год В1 О1 К2 Б2 % тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год З2 тыс.руб./год В2 О2 К3 Б3 % тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год З3 тыс.руб./год В3 О3 К4 тыс.руб./год тыс.руб./год тыс.руб./год Обозначение 0 1 год 2 3 4…24 25 Принципы определения экономически обоснованных расходов предприятия изложены в Гл.25 НК РФ «Налог на прибыль организаций» 14 26 № п /п 23 24 25 26 27 Наименование показателя Процент по кредиту Возврат банковского кредита Итого возврат кредита Остаток кредита Чистая прибыль Б4 % Единицы измерения тыс.руб./год З4 тыс.руб./год В4 О4 Пч тыс.руб./год тыс.руб./год тыс.руб./год Обозначение 0 1 год 2 3 4…24 25 Налог на прибыль составляет 20% от налогооблагаемой базы, при этом для условий курсового проекта - предприятие имеет льготный период 5 первых лет работы предприятия – льготная ставка налога на прибыль установлена 17,5%. Для финансирования инвестиций предприятия может быть два источника – собственные средства предприятия (Акционерный капитал) и Заёмные средства. Условиями, принятыми в курсовом проекте определено, что часть инвестиций предприятие финансирует за счет собственных средств (Акционерного капитала), а оставшуюся часть за счет долгосрочного кредита на период n=15 лет под 10% годовых. Заёмные средства Кi(t) i-го кредита в t-году -составляют 50% от Кфин(t) - объёма финансирования капитальных вложений (с учетом НДС), определённых в строке 10 таблицы 4: Кi(t) = 0,5 Кфин (t); Возврат банковских займов i-го кредита в t году Зi(t) начинается с первого года эксплуатации в размере: Зi(t)= Зi/n = Зi/15. Банковский процент выплачивается с первого года эксплуатации в размере 10% годовых от остаточной суммы займа на начало года. При оценке общего объема финансирования инвестиций к капитальным вложениям (в годы, когда производятся капитальные вложения) добавляется возникающая дополнительная потребность в оборотном капитале (его прирост). Δ Оборотного капитала за год(t)=Оборотный капитал(t+1)-Оборотный капитал(t) При этом необходимо учитывать, что финансирование капитальных вложений должно быть учтено с НДС. Это связано с тем, что оплата поставщиками приобретаемого оборудования и подрядным специализированными организациями, выполняющими СМР, включает НДС. При этом, финансирование оборотного капитала с отдельным учетом НДС в данном курсовом 27 проекте - не требуется (будем считать, что НДС опосредованно учтен при расчете оборотного капитала в таблице 8. Следует особо отметить, что в качестве внеоборотных активов (основных средств) к учету принимаются все расходы, связанные с созданием (капитальные вложения) или приобретением (цена приобретения) этого внеоборотного актива без НДС! Таким образом, за счет собственных средств (Акционерного капитала) финансируются оставшиеся 50% и все необходимые вложения в оборотный капитал в годы создания (капитального строительства) новых активов15: Ксоб(t) = Кфин(t) - Кi(t)+ Δ Оборотного капитала за год(t). Чистая прибыль предприятия Пч(t) представляет собой разность прибыли от реализации Пр(t), налога на прибыль Нпр(t) и суммы выплаченных банковских процентов ΣБi (t)по всем i займам, действующим в данном отчетном периоде t. Определение объема нераспределённой прибыли и выплачиваемых дивидендов выполняется в Таблице 10. Таблица 10 Расчет нераспределенной прибыли и дивидендов № п/п 0 1 2 3 4 … 24 25 Остаток чистой прибыли на начало года Qнач тыс.руб./год Чистая прибыль за год Пч тыс.руб./год Выплаченные дивиденды D тыс.руб./год Остаток чистой прибыли на конец года Qкон тыс.руб./год … … … … Дивиденды в размере D(t)= d∙Пч(t) от чистой прибыли в текущем году Пч выплачиваются, начиная с десятого года. Значение d % определено исходными данными. Остаток чистой прибыли на конец года определяется по формулам: Qкон(t) = Qнач(t) + Пч(t) – D(t); Расходы, связанные с финансированием оборотного капитала в периоды, когда не производится капитальные вложения будут учтены при расчете Коб в строке 9 таблицы 11. 15 28 Qнач(t+1)= Qкон(t). В 25 году дивиденды не выплачиваются, так как предприятие – прекращает свою деятельность. 2.3. Движение денежных средств Перед тем как рассматривать влияние различных факторов на движение денежных средств и финансовый результат деятельности предприятия необходимо дать ответ на один из важных вопросов: Какими денежными средствами теоретически располагает предприятие по итогам производственной деятельности за отчетный период?16 Для рассуждений упростим себе задачу, считая, что дебиторская и кредиторская задолженность и запасы рассматриваемого в курсовом проекте энергетического предприятия (в составе котельной и тепловых сетей) за отчетный период – не изменились, а также исключим из рассмотрения НДС (входящий, исходящий и оплачиваемый в бюджет государства)17. Это означает, что за этот период потребители устойчиво оплачивали тепловую энергию, не допуская просрочки платежей, а энергетическое предприятие своевременно расплачивалось за приобретаемые топливно-энергетические ресурсы, материально-технические ресурсы и услуги18. Указанное допущение позволяет констатировать, что объём реализованной продукции в данный период был полностью обеспечен денежными средствами – выручкой от реализации. Не произошло аккумулирования дополнительной денежной массы за счет кредиторской задолженности или дефицита денежной массы за счет накопления дебиторской задолженности (рисунок 1.). Рисунок 1 схематично отражает взаимосвязь экономической и финансовой деятельности предприятия. Учитывая теоретическое допущение о равенстве Выручки от реализации продукции (электрической и тепловой энергии) и Поступления денежных средств за отпущенную тепловую энергию, прямоугольник в центре, выделенный толстой линией – для предприятия, одновременно является Учетной выручкой от реализации и объёмом реально поступивших денежных средств (cash inflow) за отчетный период. Правая сторона рисунка отражает финансовую деятельность, а левая – экономическую деятельность предприятия за отчетный период. Рассмотрим сначала экономическую деятельность энергетического предприятия. Здесь Более подробно о финансах энергетического предприятия см.: Тузников М.А. Управление финансами на энергетическом предприятии: Учеб. пособие. СПб.: Изд-во Политехн. ун-та, 2015. 130 c. (Экономика и менеджмент в энергетике). 17 См. пояснения к расчётам в Таблице 7. 18 Указанная модель имеет один неоспоримый изъян, так как в действительности нагрузка энергетического предприятия носит сезонный характер, при этом происходят колебания дебиторской, кредиторской задолженности и запасов МТР. 16 29 представлены основные расходы предприятия за отчетный период. Экономика Экономический результат хозяйственной деятельности энергетического предприятия Выручка от реализации тепловой энергии = Поступление денежных средств Финансы ЧИСТАЯ ПРИБЫЛЬ Денежные средства в объеме чистой прибыли остаются в распоряжении предприятия Налог на прибыль Выплаты в бюджеты Прочие расходы, не связанные с производством Прочие расходы Оплата контрагентам Амортизация (по начислению) Амортизация Денежные средства в объеме начисленной амортизации остаются в распоряжении предприятия Расходы на топливо ТОПЛИВО Налог на прибыль, рассчитанный на основании налогового учета (Глава 25 НК РФ) Себестоимость производства Расходы на ремонт и эксплуатационное обслуживание Расходы на оплату труда персоналу и выплату начислений к ФОТ Ремонт и эксплуатация Оплата труда Оплата поставщикам Оплата подрядчикам и поставщикам МТР Оплата персоналу, выплата начислений к ФОТ в различные фонды Рис. 1. Денежные средства предприятия Они представляют собой экономическую себестоимость производства, расходы энергетического предприятия на основе первичных документов отражены в бухгалтерском учете в данный отчетный период. Помимо прямых расходов, связанных с производством у предприятия существуют расходы, связанные с обслуживанием долговых обязательств, с резервированием сомнительной дебиторской задолженности, с прочими видами деятельности, но не связанными напрямую с основным энергетическим производством. На основании правил и принципов налогового учета, изложенных в Гл. 25 НК РФ, определяется величина налогооблагаемой базы и рассчитывается налог на прибыль предприятия. Основным экономическим результатом хозяйственной деятельности энергетического предприятия является Чистая прибыль. Этот интегральный экономический показатель, позволяющий судить с экономической точки зрения об успешности бизнеса компании за отчетный период. Правая часть рисунка характеризует деятельность предприятия с точки зрения финансов. Часть расходов предприятия породила оттоки денежных средств - cash outflow в отчетном пе30 риоде (оплата персоналу, выплаты налогов, оплата услуг и приобретаемых ресурсов…). При этом из общего cash inflow вычитается cash outflow. Таким образом, при теоретическом допущении, которое мы приняли ранее (неизменности дебиторской, кредиторской задолженности и запасов МТР на складах на начало и окончание отчетного периода) cash flow энергетического предприятия за отчетный период теоретически представляет сумму денежных средств в объеме чистой прибыли и денежных средств в объёме начисленной амортизации. Учитывая изложенные разъяснения о связи экономической и финансовой сторон деятельности энергетического предприятия, могут быть выполнены расчёты движения его денежных средств. Для определения характера движения денежных средств энергетического предприятия их поступления, расходования и накопления - используется алгоритм, оформленный в виде Таблицы 11. По своей форме эта таблица фактически является Бюджетом движения денежных средств (БДДС) с тем отличием, что в ней нет алгоритма использования временно свободных денежных средств.19 Сальдированными источниками денежных средств предприятия являются: Остаток свободных средств на начало t -года Оначсв (t), равный по величине остат- 1) ку свободных денежных средств на конец предыдущего года Оконсв (t), при этом Оначсв (0)=0); Денежные средства в объёме нераспределённой чистой прибыли в t - году 2) Пнр(t)= Пр (t)- Нпр(t) (на основе данных Таблицы 9); Собственные денежные средства предприятия (Акционерный капитал) Ксоб(t) 3) (Таблица 9); Денежные средства, получаемые в виде всех n необходимых кредитов в t - году 4) n К (t ) (Таблица 9); i =1 i 5) Денежные средства в объеме начисленной амортизации Са(t) t - года (Таблица 6); 6) Денежные средства в виде возмещения НДС из бюджета в t - году (Таблица 7). Расход денежных средств предприятия: 1) Финансирование инвестиций в основной капитал Косн (t)= КΣ(t) (Таблица 4); 19 Это в данной курсовой работе сделано преднамеренно с целью упрощения задачи студента, для исключения различных варианты использования временно свободных денежных средств. В данном курсовом проекте происходит накопление денежных средств от года к году без использования их в качестве источника финансовых инвестиций (банковских депозитов и т.д.) или источника, ускоренного погашения займов предприятия, что в реальных условиях является «неадекватной» финансовой политикой. 31 2) Финансирование инвестиций в оборотный капитал Коб (t)= ΔИтого оборотный капитал(t) (Таблица 8) n 3) Возврат займов Зi (t ) в t - году (Таблица 9); i =1 n 4) Выплата процентов по кредиту Б %i (t ) (Таблица 9); i =1 5) Выплата дивидендов D(t) в t - году (Таблица 10); 6) Выплата НДС в бюджет, подлежащая возмещению после завершения строительства (задолженность государства по НДС) (Таблица 7). Сальдированный остаток свободных средств на конец года Оконсв представляет собой разность поступающих и выплачиваемых средств. В следующем году алгоритм вычислений повторяется, а остаток свободных средств на окончание предшествующего года становится «входящим остатком» на начало следующего года. Таблица 11 Движение свободных средств и их инвестирование. № п/п Наименование показателя Обозначение А. Источники свободных средств Остаток свободных Оначсв 1 средств на начало года Нераспределенная приПнр 2 быль Акционерный капитал Ксоб 3 (собственные денежные средства) З 4 Банковские займы Денежные средства в Са 5 объёме ежегодных амортизационных отчислений Возмещение НДС из 6 бюджета 7 Всего по разделу А: Б. Расходование свободных средств Финансирование инвеКосн 8 стиций в основной капитал Финансирование инвеКоб 9 стиций в оборотный капитал К∑ 10 Суммарные инвестиции З' 11 Возврат займов Зост 12 Остаток долга Единицы измерения тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год 32 0 1 2 Годы 3 4…24 25 № п/п Наименование показателя Обозначение Единицы измерения 13 14 Выплата процентов Выплата дивидендов Задолженность государства по НДС Всего по разделу Б: Остаток свободных средств на конец года Б% D тыс.руб./год тыс.руб./год тыс.руб./год 15 16 17 Оконсв 0 1 Годы 2 3 4…24 25 тыс.руб./год тыс.руб./год 2.4. Расчет показателей эффективности инвестиций и собственного капитала Для финансового анализа важно знать не только финансовый результат, но и отдельно анализировать движение денежных средств за данный период, определять изменения основных источников получения денежных средств и направлений их использования. Различие показателей прибыли и денежного потока обусловлено тем, что в бухгалтерском учете статьи отражаются не в момент поступления или выплаты денег, а в момент совершения операции. Движение денежных потоков является чрезвычайно важной информацией, так как помогает оценить перспективы деятельности предприятия. Основой анализа является разделение денежных потоков по сферам деятельности: операционной, инвестиционной и финансовой. В разделе операционной деятельности отражаются статьи, используемые при расчете чистой прибыли. Приток средств вызван поступлением выручки от реализации, а отток вызывается расходами по выплате налогов, оплатой ресурсов, выплатой процентов по кредитам, выплатой заработной платы и др. Эти статьи корректируются с учетом поступлений и расходов начисленных, но не требующих использования денежных средств. Для этого соответствующие расходы за период следует прибавить к чистой прибыли за тот же период. Примером таких расходов являются амортизационные отчисления. Они вычитаются при расчете прибыли как статья затрат. Однако, с точки зрения движения денежного потока, амортизационные отчисления – это часть выручки от реализации продукции, которая составляет важнейший источник денежных средств предприятия. Кроме того, в этом разделе во избежание повторного счета исключается влияние на чистую прибыль тех статей, которые рассматриваются также в разделах инвестиционной и финансовой деятельности. Убытки (выплаты) от таких операций следует прибавить к чистой прибыли (процент по кредиту), а прибыли (поступления) от таких операций следует вычесть из чистой прибыли. Раздел инвестиционной деятельности охватывает, в основном, операции, относящиеся к изменениям в долгосрочных активах. 33 Раздел финансовой деятельности включает в себя изменения в долгосрочных обязательствах и собственном капитале предприятия. Сюда входят: эмиссии собственных акций, выплата дивидендов и погашение своих долгосрочных обязательств. Финансовый анализ включает расчет следующих показателей: ЧДДП - чистый приведенный денежный поток; Пч ср- средняя чистая прибыль; ИД- индекс доходности; ВНД - внутренняя норма доходности; R- простая норма рентабельности Все показатели рассчитываются с учетом дисконтирования. Процесс дисконтирования, представляет собой расчет разности совокупных доходов от реализации проекта на его осуществление, приведенных (дисконтированных) к одному и тому же моменту времени (обычно к моменту осуществления начальных капитальных вложений). Дисконтирование учитывает тот факт, что одна и та же сумма денежных средств имеет различную стоимость в разные периоды времени. Стоимость денежной единицы в текущий момент выше, чем через некоторый промежуток времени, вследствие ряда причин: утраты дохода инвестора владельцу, из-за того, что, будучи вложенным в этот проект инвестор теряет доход от вложения какое-нибудь другое - альтернативное дело (альтернативная стоимость), инфляции (уменьшения покупательной способности денег) и риска (непредсказуемого изменения будущих состояний экономики). В курсовой работе Ен – норма доходности (процентная ставка дисконтирования или норма отдачи) рассчитана на основе прогноза макроэкономических показателей в строке 37 таблицы 1 «Исходные данные». Экономический смысл Ен заключается в отражении минимального уровня дохода, ниже которого вложение денег в проект (в прогнозируемых макроэкономических условиях - доходности альтернативных вложений, инфляции и риска) будет нецелесообразным. Таким образом, это своего рода норма инвестирования капитала в прогнозируемых макроэкономических условиях. При выполнении курсовой работы значение нормы отдачи (процентной ставки дисконтирования) на весь период срока службы (Тсл = 25 лет) принимается одинаковым равным Ен. При расчете денежного потока от ликвидационной стоимости в 25году к ликвидационной стоимости (цене активов) прибавляется дебиторская задолженность и кассовая наличность, сформированные в предшествующем 24 году (строки 1 и 3 таблицы 8). Расчет показателей эффективности инвестиций осуществляется в Таблице 12 на основе показателей денежных потоков и определяется следующими соотношениями в t -году: 34 ДПtоп = Пчt + Саt + Б %t ; t = 1/ (1 + Ен )t ; ДПtин = К t ДП 25лик = К л 25 + ДЗ24 + КН 24 ; ; ДПtинт = ДПtоп + ДПtлик − ДПtин ; t −1 оп он ДДПtоп инт = ДДПt + ДДПt ; ДДПtоп = ДПtоп t ; ДДП 25лик = ДП 25лик 25 ; 0 ДДПtин = ДПtин t ; t −1 ин ин ДДПtин инт = ДДП t + ДДП t ; ЧДДП = ДДП 25оп инт − ДДП 25ин инт + ДДП 25лик ; 0 оп лик ин ИД = ( ДДП25 при ЧДДП = 0 20 инт + ДДП25 ) / ДДП25 инт ; ВНД = Е н 25 П чt П ч ср = t =1 ; 25 R = 24 Пч ср ДП t =0 ; ин t Таблица 12 Расчет показателей эффективности инвестиций № п/п Наименование показателя Обозначение 1 2 3 Пчt Саt Б%t 4 Чистая прибыль Амортизация Банковский процент Денежный поток от операционной деятельности ДПtоп 5 Ликвидационная стоимость ДП25лик 6 Инвестиции в основной и оборотный капитал ДПtин 7 8 9 10 11 12 13 14 15 20 Денежный поток от операционной и инвестиционной деятельности Норма отдачи Коэффициент дисконтирования Дисконтированный денежный поток от операционной деятельности Интегральный дисконтированный денежный поток от операционной деятельности Дисконтированная ликвидационная стоимость Дисконтированный денежный поток от инвестиционной деятельности Интегральный дисконтированный денежный поток от инвестиционной деятельности Чистый дисконтированный денежный поток Единицы измерения тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год 0 1 годы 2 3…24 25 тыс.руб./год тыс.руб./год тыс.руб./год ДПtинт Ен % αt=1/(1+Ен)t ДДПtоп тыс.руб./год ДДПtинтоп тыс.руб./год ДДПtлик тыс.руб./год ДДПtин тыс.руб./год ДДПtинтин тыс.руб./год тыс.руб. ЧДДП При расчете значения ВНД рекомендуется воспользоваться специальной встроенной функцией Excel: «ВСД ()» 35 № п/п 16 17 18 19 Наименование показателя Обозначение Индекс доходности Внутренняя норма доходности Средняя чистая прибыль Простая норма рентабельности ИД ВНД Пч ср R Единицы измерения 0 1 годы 2 3…24 25 тыс.руб./год Алгоритм расчета эффективности собственного капитала имеет сходный алгоритм с расчетом инвестированного капитала. Отличие состоит в том, что оценивается эффективность вложения собственного капитала. Расчет эффективности собственного капитала выполняется в Таблице 13 на основе показателей денежных потоков и определяется следующими соотношениями: ДП tоп +ф = ДП tоп + З − З '− Б % − d ив ; t −1 +ф ДДП tоп = ДДП tоп +ф + ДДП tоп +ф ; инт t = 1 /(1 + Ен ) t ; ДДПtоп +ф = ДП tоп +ф t ; ДДП лик = ДП лик 25 ; ДДПtин ок = К соб t ; 0 t −1 ДДП tининток = ДДП tин ок + ДДП tин ок ; ЧДДПсоб = ДДП25оп +ф инт − ДДП25ин ок инт + ДДП лик 0 Таблица 13 Расчет эффективности собственного капитала № Наименование показателя п/п 1 Собственный капитал Денежный поток от опе2 рац.деятельности Обозначение Единицы измерения Ксоб тыс.руб. ДПtоп тыс.руб./год 3 4 5 6 Поступление займа Банковский процент Возврат банковского займа Выплата дивидендов З Б% З' dив тыс.руб./год тыс.руб./год тыс.руб./год тыс.руб./год 7 Денежный поток от операц. и финансовой деятельности ДПtоп+ф тыс.руб./год 8 Коэффициент дисконтирования αt=1/(1+Ен)t 9 Дисконтированный денежный поток от операционной и финансовой деятельности ДДПtоп+ф тыс.руб./год 10 Интегральный дисконтированный денежный поток от операц. и финансовой деятельности ДДПtинтоп+ф тыс.руб./год 36 1 годы 2 … 25 № п/п Наименование показателя Обозначение Единицы измерения 11 Дисконтированная ликвидационная стоимость ДДПлик тыс.руб./год 12 Дисконтир.ден.поток от инв.деят (в основной капитал) ДДПtин ок тыс.руб./год 13 Интерг.диск.поток от инв.деят (в основной капитал) ДДПtинтин ок тыс.руб./год ЧДДПсоб тыс.руб. 14 Чистый дисконтированный денежный поток с учетом вложения собственного капитала 1 годы 2 … 25 На заключительном этапе финансового анализа составляется проектно-балансовая ведомость. Для курсовой работы составляется проектно-балансовая ведомость на 25 лет (0…24 годы), охватывающая первые годы инвестирования и строительства, а также выхода предприятия на расчетную нагрузку и весь период эксплуатации предприятия. Проектно-балансовая ведомость составляется обобщенно, без детализации, на основе принципов построения бухгалтерского баланса. Её структура приведена в Таблице 14. При составлении Проектно-балансовой ведомости должны быть соблюдены следующие соотношения: БА=БП; БА= ВА+ОА; БП = КР+ДП+КП; ВА= ОС+ОНА+НЗС; ОА = ДС+ТА+ПА; ТА=ДЗ+ЗТ+КН; КР=АК+НЧП; КП=ЗСК+КО; ЗСК=021; КО=КОМТРУ+КОРБ; КОРБ=КООЗП+КОНДС+КОНП В строке ОС в активной части баланса отражается остаточная стоимость основных средств – основные фонды ОФ на конец года (а фактически на начало следующего года) из таблицы 6. В строке ОНА в активной части баланса отражается величина задолженности бюджета перед предприятием по НДС из таблицы 11. В строке НЗС в активной части баланса отражается КΣ - объём капиталовложений (без НДС), по объектам, которые в этом году находятся в стадии строительства (до ввода основных средств в эксплуатацию) из таблицы 4. по условиям курсовой работы все ОС вводятся с начала года. Краткосрочные заёмные средства для условий курсового проекта в годовом балансе – отсутствуют. Это заёмные средства предприятие получило на срок менее 12 мес. Формально можно сказать, что эти средства на момент построения годового баланса (по завершении отчётного периода -года) отсутствуют, хотя «внутри года» они могут существовать. Если бы эти средства с периодом заимствования менее года «переходили» бы из предыдущего в следующий год, то они бы отразились в проектно-балансовой ведомости. 21 37 Таблица 14 Проектно-балансовая ведомость № п/п I 1 Наименование показателя Внеоборотные активы Основные средства (по остаточной стоимости) Отложенные налоговые активы Незавершнное строительство Усл. обозн. Размерность тыс.руб. ОНА НЗС тыс.руб. тыс.руб. Оборотные активы: Денежные средства Текущие активы: ОА ДС тыс.руб. тыс.руб. ТА тыс.руб. а) дебиторская задолженность б) запасы топлива в) кассовая наличность Прочие активы БАЛАНС ДЗ тыс.руб. ЗТ тыс.руб. КН тыс.руб. ПОА тыс.руб. тыс.руб. БА ПАССИВ III 1 2 Капитал и резервы Акционерный капитал Накопленная чистая прибыль КР АК НЧП тыс.руб. тыс.руб. IV 1 Долгосрочные пассивы Заёмные средства долгосрочные ДП ЗСД тыс.руб. тыс.руб. V 1 Краткосрочные пассивы Заёмные средства краткосрочные Краткосрочные обязательства: а) по оплате приобретенных материальных ресурсов и услуг б) по расчетам с бюджетом: - по обязательным отчислениям от заработной платы - по НДС КП ЗСК КО тыс.руб. тыс.руб. тыс.руб. тыс.руб. II 1 2 3 2 - налогу на прибыль БАЛАНС 1 год 2 год … 24 год АКТИВ ВА тыс.руб. ОС 2 3 0 год КОмтру КОрб КООЗП тыс.руб. тыс.руб. КОНДС тыс.руб. КОнп БП тыс.руб. тыс.руб. В строке ДС в активной части баланса отражается остаток свободных денежных средств денежные средства Оконсв из таблицы 11. В строках ДЗ, ЗТ и КН в активной части баланса отражаются соответствующие текущие активы из таблицы 8. В строке ПА в активной части баланса отражаются финансирование инвестиций в оборотный капитал Коб из таблицы 11. 38 Строка АК в пассивной части баланса для года t представляет собой сумму: t АК t = К АОt , где Каоt – величина вложенного акционерного капитала c 0 по t – год 0 (включительно) из таблицы 11. Строка накопленной чистой прибыли НПЧ в пассивной части баланса для года t представляет собой сумму: t НПЧ t = Пбалt , где Пбалt=Пчt - dt – балансовая прибыль года t, это величина чистой 0 прибыли из таблицы 12, уменьшенная на величину выплаченных дивидендов. из таблицы 10 Строка ДП в пассивной части баланса для года t отражается заемные средства предприятия на долгосрочной основе (сумма строк З и Зост из таблицы 11). В строках КООЗП, КОНДС, КОНП в пассивной части баланса для года t отражается соответствующие текущие пассивы из таблицы 8. 3. Анализ экономических и финансовых результатов Анализ финансово-экономического состояния котельной проводится для t =1…24 года и. содержит несколько этапов: 1. Оценка ликвидности предприятия. 2. Расчет показателей деловой активности. 3. Оценка рентабельности. 4. Оценка показателей структуры капитала. 5. Анализ безубыточности. Существует целая система критериев и показателей, которые при комплексном рассмотрении позволяют дать достаточно реальную и обоснованную оценку финансового состояния. Учитывая, что расчеты проекта в силу своего прогнозного характера недостаточно точны, для оценки финансового состояния в конце четвертого года бизнес-плана целесообразно применять ограниченный круг показателей. 3.1. Оценка ликвидности Оценка ликвидности осуществляется при помощи коэффициентов ликвидности, которые позволяют определить способность предприятия оплатить свои краткосрочные обязательства в течении отчетного периода. Коэффициент общей (текущей) ликвидности. К1 ( t ) = 39 ОА(t ) КП (t ) Данный коэффициент показывает, достаточно ли у предприятия средств, которые могут быть использованы для погашения его краткосрочных обязательств в течении определенного периода. Согласно общепринятым международным стандартам, считается, что этот коэффициент должен находиться в пределах от 1 до 2 (иногда 3). Нижняя граница обусловлена тем, что оборотных средств должно быть, по меньшей мере, достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства. Превышение оборотных средств над краткосрочными обязательствами более, чем в два (три) раза считается также нежелательным, поскольку свидетельствует о нерациональной структуре капитала22. Коэффициент быстрой ликвидности. К2 (t ) = ДЗ (t ) + ДС (t ) + КН ( t ) КП (t ) Данный коэффициент аналогичен коэффициенту K1, но вычисляется по наиболее ликвидной части оборотных активов – наличным и безналичным денежным средствам, и дебиторской задолженности, исключая их наименее ликвидную часть - производственные запасы. Коэффициент срочной ликвидности. К3 ( t ) = ДС (t ) + КН ( t ) КП (t ) Данный коэффициент аналогичен коэффициентам K1 и K2, но вычисляется по самой ликвидной части оборотных активов – наличным и безналичным денежным средствам, исключая их наименее ликвидные части - дебиторскую задолженность и производственные запасы. Коэффициентом абсолютной ликвидности К4 (t ) = ЗТ (t ) КП (t ) Данный коэффициент вычисляется по самой неликвидной части оборотных активов – производственные запасы. Определяет возможность покрытия краткосрочных обязательств наименее ликвидной частью активов – производственными запасами (в нашем случае запасами топлива). 3.2. Расчет показателей деловой активности Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Как правило, к этой группе относятся различные показатели оборачиваемости. 22 См. примечание 18 40 Показатели оборачиваемости имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность. Кроме того, увеличение скорости оборота средств, при прочих равных условиях отражает повышение производственно-технического потенциала предприятия. Коэффициент оборачиваемости активов Финансовый показатель интенсивности использования организацией всей совокупности имеющихся активов. Данный показатель используется наряду с другими показателями оборачиваемости, такими как оборачиваемость дебиторской задолженности, оборачиваемость кредиторской задолженности, оборачиваемость запасов, для анализа эффективности управления имуществом и обязательствами фирмы. К5 ( t ) = КОА ( t ) = РП (t ) БА ( t ) Этот коэффициент KОА характеризует эффективность использования предприятием всех имеющихся ресурсов, независимо от источников их привлечения, т.е. показывает сколько раз в t - году совершается полный цикл производства и обращения, приносящий соответствующий эффект в виде прибыли или сколько денежных единиц реализованной продукции РП принесла каждая денежная единица активов БА. В международной классификации обозначается (сокращение от “Аsset turnover”). Коэффициент оборачиваемости дебиторской задолженности Оборачиваемость дебиторской задолженности измеряет скорость погашения дебиторской задолженности организации, насколько быстро организация получает оплату за проданные товары (работы, услуги) от своих покупателей. Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за период (год) организация получила от покупателей оплату в размере среднего остатка неоплаченной задолженности. Показатель измеряет эффективность работы с покупателями в части взыскания дебиторской задолженности, а также отражает политику организации в отношении продаж в кредит. К6 (t ) = РП (t ) . ДЗ (t ) По данному коэффициенту судят о том, сколько раз в среднем дебиторская задолженность превращалась в денежные средства в течение отчетного периода t. В международной 41 классификации коэффициент оборачиваемости дебиторской задолженности обозначается “Rceivable turnover ratio”. Средняя длительность оплаты продукции, дней 360 К6 ( t ) По данному коэффициенту, судят о том, какова средняя продолжительность оплаты К7 ( t ) = счетов потребителями за отпущенную продукцию (тепловую энергию), он определяет продолжительность трансформации дебиторской задолженности в денежные средства в днях в течение отчетного периода t. Коэффициент оборачиваемости запасов (топлива) К8 ( t ) = Ст ( t ) , ЗТ (t ) где СT(t) – годовые топливные издержки (без НДС); Данный показатель отражает скорость реализации (использовании в производственном цикле) этих запасов. Чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств и тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия. Средняя длительность оборота запасов топлива, дней Этот коэффициент рассчитывается в днях, тогда он означает, сколько дней потребуется для оборота производственных запасов резервного топлива от момента его приобретения до использования в производстве. К9 ( t ) = 360 К8 ( t ) Коэффициент оборачиваемости собственного капитала К10 ( t ) = РП ( t ) АК ( t ) Этот показатель характеризует различные аспекты деятельности. С экономической точки зрения - он отражает скорость оборота вложенного собственного капитала, а с финансовой – активность денежных средств, которыми рискует вкладчик. Если он слишком высок, это влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, за кото- 42 рым кредиторы начинают больше участвовать в деятельности, чем собственники предприятия. Низкий показатель означает бездействие части собственных средств23. 3.3. Оценка рентабельности Коэффициенты рентабельности показывают, насколько прибыльна (рентабельна) деятельность предприятия. Рентабельность активов (ROA) К11 ( t ) = ROA(t ) = Пч ( t ) БА ( t ) Этот показатель является одним из наиболее важных индикаторов конкурентоспособности предприятия. Показывает, сколько денежных единиц потребовалось фирме для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств. В международной классификации обозначается ROA (сокращение от “Return On Assets”). Рентабельность продаж (ROS) К12 ( t ) = ROS ( t ) = Пч ( t ) РП ( t ) Показывает, сколько единиц чистой прибыли принесла каждая единица реализованной продукции. В международной классификации обозначается ROS (сокращение от “Return On Sales”) Рентабельность собственного капитала (ROE) К13 ( t ) = ROE ( t ) = Пч ( t ) КP ( t ) Один из важнейших показателей использования собственного капитала. В международной классификации обозначается ROE (сокращение от “Return On Equity”)24. Позволяет определить эффективность использования капитала, инвестированного собственниками, и показывает, сколько денежных единиц чистой прибыли заработала каждая единица собственного капитала. Рентабельность инвестиций t К14 ( t ) = t −1 П (t ) ч 0 ( К (t ) + К (t )) осн об 0 См. примечание 18 См. Формула трёхфакторной модели Дюпона: ROE = (Чистая прибыль / Выручка) ∙ (Выручка / Активы) ∙ (Активы / Собственный капитал) = Рентабельность продаж ∙ Оборачиваемость активов ∙ Финансовый леверидж = = ROS∙Koa∙LR 23 24 43 Характеризует соотношение количества накопленных с 0 по t – год (включительно) денежных единиц чистой прибыли (до выплаты дивидендов), которые приходятся на каждую единицу всех инвестированных средств с 0 по t -1 – год (включительно). Чистая прибыль за период с 0 по t – год (включительно) «заработана» предприятием с помощью основных фондов, которые явились результатом инвестиций (капиталовложений) с 0 по t -1 – год (включительно). Инвестиции года t превратятся в основные фонды только с начала года t+125. 3.4. Оценка структуры капитала Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие. Они отражают способность предприятия погашать долгосрочную задолженность. Коэффициенты этой группы называются также коэффициентами платежеспособности. Коэффициент собственности К15 ( t ) = 1 КР(t ) = LR ( t ) БП ( t ) Характеризует долю собственного капитала в структуре предприятия, а, следовательно, соотношение интересов собственников предприятия и кредиторов. Данный коэффициент желательно поддерживать на достаточно высоком уровне (около 0,6), тогда он свидетельствует о стабильной финансовой структуре средств. В международной классификации величина, обратная К15, называется коэффициент капитализации LR (или коэффициент финансового рычага или финансовый леверидж26 «Leverage ratio»27). Коэффициент заемного капитала К16 ( t ) = ДП ( t ) + КП ( t ) БП ( t ) = 1 − К15 ( t ) Отражает долю заемного капитала в источниках финансирования. Коэффициент финансовой зависимости К17 ( t ) = ДП ( t ) + КП ( t ) КР ( t ) = К16 ( t ) K15 ( t ) Характеризует зависимость фирмы от внешних займов. Чем он выше, тем больше займов у предприятия, и тем рискованнее ситуация, которая может привести к банкротству. Высокий уровень коэффициента отражает также потенциальную опасность возникновения у - См. более подробно на стр. 20. Леверидж – от англ. Leverage - система рычагов. 27 Leverage ratio – доля заёмных средств. 25 26 44 предприятия дефицита денежных средств. Считается, что в условиях рыночной экономики этот показатель не должен превышать 1. Кроме того, высокий коэффициент финансовой зависимости может привести к затруднениям с получением новых кредитов. Он играет важнейшую роль при решении вопроса о выборе источников финансирования. Коэффициент защищенности кредиторов Пч + Б % + Н ПР Б% К18 = Характеризует степень защищенности кредиторов от невыплаты процентов за предоставленный кредит. По этому показателю судят, сколько раз в течении отчетного периода компания заработала средств для выплаты процентов по займам. 3.5. Анализ безубыточности Этот метод позволяет оценить эффективность соотношения между общими расходами и общими доходами от реализации проекта. Основой для анализа безубыточности является упрощённый подход, при котором все расходы на производство разделяются на постоянную и переменную части. При этом постоянные расходы считаются неизменными во всем диапазоне изменения объема производства. Переменные расходы линейно растут с увеличением объема производства. Выручка от реализации продукции также имеет линейный характер при постоянной цене единицы продукции. Однако в отличие от других методов результатом его расчетов является не показатели, выраженные в денежной форме, а минимальный объем производства товара или услуги в натуральных единицах. Такой объем производства QБУt получил название точки безубыточности, или точки равновесия. В «мёртвой точке» совокупные доходы равны расходам, а валовая прибыль равна 0. Рассмотрим графически построение точки безубыточности – рисунок 2. По условиям курсовой работы ежегодно происходит индексация цен и тарифов, поэтому для показателей каждого t - года будет характерно своё значение уровня безубыточного производства QБУt. При этом расчет основного производственного показателя в t-году – выручки от реализации тепловой энергии потребителю РПt опирается на величину полезного отпуска (потребности потребителей в тепловой энергии) Qгодt и величину тарифа на тепловую энергию Тqt: PПt ( Qгод ) = Qгодt Tqt Графически величина Тqt представляет собой значение: tg = РП (Qгодt ) = Т qt Qгодt 45 РПt,Сt, тыс. руб tg = РПt ( Qгодt ) = Т qt Qгодt tg = Cперt (Qсетьt ) РПt(Qгодt) СΣt(Qсетьt)=Спостt(Qсетьt)+Сперt(Qсетьt) Qсетьt РПБУt =СБУt β “Мёртвая точка» Спостt(Qсетьt) Потери в тепловых сетях α 0 QБУt Qгодt Qсетьt Qt, тыс. Гкал m Рис.2. График безубыточности производства Расчет всех остальных показателей постоянных Спостt(Qсетьt) и переменных Сперемt(Qсетьt) издержек в t – году, опираются на величину отпуска тепловой энергии в сеть (производительность котельной, с учетом тепловых потерь в тепловых сетях) Qсетьt. Совместное решение системы двух линейных уравнений позволит найти геометрические координаты точки их пересечения. РПt ( Qt ) = Tqt Qt ; Cперt ( Qсетьt ) Qt + Cпостt ( Qсетьt ) Ct ( Qt ) = Qсетьt В «мёртвой точке» при объёме производства тепловой энергии: QБУt: РПt ( QБУt ) = Ct ( QБУt ) ; Tqt QБУt = Cперt ( Qсетьt ) Qсетьt QБУt + Cпостt ( Qсетьt ) Точка пересечения прямых на рисунке 2, в которой в t – году совокупные доходы от реализации тепловой энергии РПБУt и совокупные издержки на производство тепловой энергии СБУt становятся равными определяет точку безубыточного производства QБУt, тыс. Гкал/год: . QБУt = Спостt (Qсетьt ) C (Q ) Т qt − перt сетьt Qсетьt 46 4. Заключение В качестве общей структуры заключения по результатам курсового проекта можно рекомендовать следующее заключение: «Расчеты, проведенные в настоящем бизнес-плане инвестиционного проекта строительства котельной для теплоснабжения жилищно-коммунальных потребителей района города, показали следующее: 1. Себестоимость единицы тепловой энергии котельной составит …. руб/Гкал, это свидетельствует о том, что ……………………………………………………………. 2. Средняя прибыль котельной составит – ………. тыс. руб./год. 3. Для строительства котельной необходимо привлечение заемных средств в объеме …….. тыс. руб. 4. Чистый дисконтированный денежный поток (ЧДДП) равен ……… тыс. руб. 5. Срок окупаемости данного проекта ….. лет. ЧДДП = ………. тыс. руб. ИД = ……. Внутренняя норма доходности ВНД = ……., при норме отдачи Ен = …., что говорит о …. Рентабельность данного проекта …… %. Анализ финансово-экономических показателей показывает, что у предприятия (не)достаточно средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода, но наблюдается превышение оборотных средств над краткосрочными обязательствами (К1 = …..), что свидетельствует о (не)рациональной структуре капитала. Доля собственного капитала в структуре предприятия на достаточно высоком уровне – ….%, что свидетельствует о (не)стабильной финансовой структуре средств. (Не)высокая степень концентрации собственного капитала (не)предоставляет фирме возможность в перспективе привлекать долгосрочные заемные средства при наличии выгодных инвестиционных проектов. Доля заемного капитала в источниках финансирования составляет …%, зависимость фирмы от внешних займов (не) высокая ….» 5. Список литературы В этом разделе приводится список литературы использованной при выполнении курсового проекта. 47 Приложение. Пример расчета курсовой работы в Excel 48 Рекомендации: 1) При выполнении расчетов рекомендуется располагать все расчетные таблицы на отдельных Листах Excel 2003. На первом Листе необходимо поместить таблицу Исходные данные. В дальнейшем, при использовании значений Исходных данных в расчетах – необходимо их использовать только через прямые ссылки на ячейки таблицы Исходные данные. 2) Далее в Примере «разрыв» таблиц обусловлен только удобством их расположения на печатном листе. Расчетные таблицы на Листах Excel рекомендуется делать без «разрывов». 49 Расчётные таблицы 50 51 52 53 54 Продолжение таблицы 6 55 56 57 58 Продолжение таблицы 9 59 60 61 Продолжение таблицы 11 62 63 Продолжение таблицы 12 64 65 Продолжение таблицы 13 66 67 Продолжение таблицы 14 68 69 Продолжение таблицы 14 70 15.Заключение Расчеты, проведенные в настоящем бизнес-плане инвестиционного проекта строительства котельной для теплоснабжения жилищно-коммунальных потребителей района города, показали следующее: Себестоимость единицы тепловой энергии котельной составит – руб/Гкал, это свидетельствует о том, что ……………………………………………………………. Средняя прибыль котельной составит – ………. тыс. руб./год. Для строительства котельной необходимо привлечение заемных средств в объеме …….. тыс. руб. Чистый дисконтированный денежный поток (ЧДДП) равен ……… тыс. руб. Срок окупаемости данного проекта ….. лет. ЧДДП = ………. тыс. руб. ИД = ……. Внутренняя норма доходности ВНД = ……., при норме отдачи Ен = …., что говорит о …. Рентабельность данного проекта …… %. Анализ финансово-экономических показателей показывает, что у предприятия (не)достаточно средств, которые могут быть использованы для погашения его краткосрочных обязательств в течение определенного периода, но наблюдается превышение оборотных средств над краткосрочными обязательствами (К1 = …..), что свидетельствует о (не)рациональной структуре капитала. Доля собственного капитала в структуре предприятия на достаточно высоком уровне – ….%, что свидетельствует о (не)стабильной финансовой структуре средств. (Не)высокая степень концентрации собственного капитала (не)предоставляет фирме возможность в перспективе привлекать долгосрочные заемные средства при наличии выгодных инвестиционных проектов. Доля заемного капитала в источниках финансирования составляет …%, зависимость фирмы от внешних займов (не) высокая …. 16. Список литературы В этом разделе приводится список использованной литературы 71