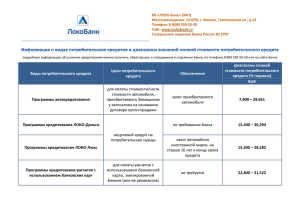

Современное состояние и перспективы развития банковского потребительского кредитования

реклама