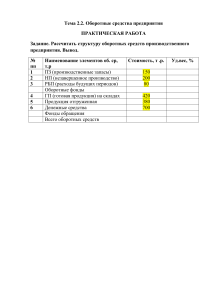

Практическое занятие Имущество предприятия Цель: получить практические навыки расчета амортизации и показателей использования основных и оборотных средств. Основные теоретические сведения: Основные производственные фонды (ОФ) – это денежная оценка той части производственных фондов, которые участвуют в процессе производства длительное время, сохраняя при этом свою первоначальную форму, а их стоимость переносится на изготовляемый продукт постепенно по частям. Первоначальная стоимость ОС (ОКп.) – это стоимость основного капитала на момент ввода в эксплуатацию. Первоначальная стоимость определяется как сумма фактических затрат организации на покупку, доставку и монтаж основного капитала. ОКп = Ц + Зд + Зм, (1) где Ц – цена основного капитала; Зд – затраты на доставку; Зм – затраты на монтаж. Восстановительная стоимость (ОКвос.) – это сумма всех затрат, которые будут осуществлены организацией при замене объектов основных средств на аналогичные новые объекты по текущим рыночным ценам. Восстановительная стоимость основных средств определяется в результате их переоценки. ОКвос = ОКп * Кпересчёта (2) Остаточная стоимость (ОКост.) – это стоимость основного капитала, которая еще не перенесена на себестоимость продукции. Остаточная стоимость определяется по формуле: факт ОКост = ОКп – Са * T , (3) сл где Са – сумма годовой амортизации; факт T – фактический срок службы, лет сл Физический износ основного капитала – это утрата способности производить качественную продукцию в результате работы и под влиянием природных условий. Для характеристики физического износа используют коэффициент износа, определяемый на основе сроков службы основного капитала по формуле: Т факт Ифиз = слнорм *100% (4) Т сл Моральный износ – это обесценивание физически еще пригодного основного капитала под влиянием научно технического прогресса. Моральный износ наступает обычно раньше физического износа и касается в основном активной части основного капитала. Основным источником денежных средств для обновления основного капитала являются амортизационные отчисления. Амортизация – это денежное возмещение износа ОФ путем включения части их стоимости в затраты на выпуск продукции. Годовая сумма амортизационных отчислений рассчитывается по формуле: А= С оф* На, % (5) где А – сумма годовых амортизационных отчислений На – годовая норма амортизации (в процентах) Соф – первоначальная стоимость ОФ. Норма амортизации, исчисленная в процентах, показывает какую долю своей балансовой стоимости ОФ ежегодно переносят на создаваемую или продукцию. Норма амортизации рассчитывается по формуле: На= (А/Соф)*100% (6) Эффективность использования ОФ характеризуют следующие показатели: Фондоотдача – это показатель выпуска продукции приходящийся на один рубль стоимости ОФ. Фондоотдача рассчитывается по формуле: Фотд= Спр/Соф (7) где Фо-фондоотдача; Спр- стоимость продукции; Соф- среднегодовая стоимость ОФ. Фондоемкость – величина обратная фондоотдачи и показывает долю стоимости ОФ, приходящихся на каждый рубль выпускаемой продукции. Фондоемкость рассчитывается по формуле: Фе=1/Фотд (8) Фондовооруженность – определяется отношением стоимости основных производственных фондов(Соф) к числу работающих на предприятии (Чр). Фвоор= Соф/Чр (9) Темпы обновления основного капитала характеризуют следующие коэффициенты: 1. Коэффициент обновления Кобн = ОКввед./ ОКкг , (10) где Оккг - стоимость основного капитала на конец года Оккг = Окнг + Окввед. – ОКвыб (11) 2. Коэффициент выбытия Квыб. = Оквыб./Окнг (12) Производительность труда (П) - это продуктивность производственной деятельности людей, рассчитывается по формуле: Птр= Спр/Чр (13) Коэффициент сменности - показывает, во сколько смен в среднем ежегодно работает каж-дая единица оборудования. Ксм=Ncтанкосмен/N общ (14) где Ксм- коэффициент сменности; nстанкосмен - количество работающего оборудования с учетом всех смен; nобщ- общее количество единиц оборудования. Оборотные производственные фонды – это часть средств производства, которые целиком потребляются в одном производственном цикле, изменяют свою физическую форму и сразу и полностью переносят свою стоимость на производимую продукцию. Фонды обращения – это совокупность всех средств, функционирующих в сфере обращения. К фондам обращения относятся готовая к реализации продукция, находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства (в кассе предприятия и на счетах в банке), а также средства, находящиеся в незаконченных расчетах (дебиторская задолженность). Дебиторская задолженность – это средства данного предприятия, находящиеся в обороте других предприятий. Оборотные средства постоянно совершают кругооборот в сфере производства и обращения. Под нормированием оборотных средств понимается процесс определения экономически обоснованной потребности предприятия в оборотных средствах, обеспечивающих нормальное протекание производственного процесса. К нормируемым оборотным средствам относятся все оборотные производственные фонды (производственные запасы, незавершенное производство и полуфабрикаты собственного производства, расходы будущих периодов) и готовая к реализации продукция. Нормативы оборотных средств рассчитываются в натуральном выражении (штуки, тонны, метры и т.п.), в денежном выражении (рублях) и в днях запаса. Общий норматив оборотных средств предприятия определяется путем суммирования нормативов оборотных средств по отдельным элементам. Общий норматив оборотных средств по предприятию (Нобщ) определяется путём суммирования частных нормативов: Нобщ = Нпз + Ннз + Нрбп +Нгп, (1) где Нпз - норматив оборотных средств, вложенных в производственные запасы, руб.; Ннз - норматив оборотных средств по незавершенному производству и полуфабрикатам собственного производства, руб.; Нрбп - норматив по расходам будущих периодов, руб.; Нгп - норматив оборотных средств по готовой продукции, руб. Норматив оборотных средств, вложенных в основные и вспомогательные материалы: Нм= Рсут·Ц·Д, (2) где Рсут - среднесуточный расход ресурса, т (м и т. д.); Ц - цена ресурса, руб.; Д - норма запаса ресурса, дни: Эффективное использование оборотных средств характеризуют три основных показателя. 1. Коэффициент оборачиваемости оборотных средств – показывает, сколько раз обернутся оборотные средства за расчетный период. РП Коб. = , оборотов, (3) О с где РП – объем реализованной продукции в оптовых ценах за расчетный период, Ос – норматив или средний остаток оборотных средств. 2. Длительность одного оборота – показывает, за сколько дней совершат один оборот оборотные средства. П Доб. = , дней (4) К об. П – продолжительность расчетного периода. Для расчета применяется продолжительность года – 360 дней, квартала – 90 дней, месяца – 30 дней. 3. Коэффициент закрепления оборотных средств – характеризует сумму оборотных средств, затраченных на один рубль реализованной продукции. ОС Кзагр. = , в рублей (5) РП Практические задания: Задача 1. Годовая норма амортизации — 24%; балансовая стоимость ОПФ — 162 тыс. руб.; остаточная стоимость — 131 тыс. руб. Чему равна сумма амортизации, начисляемая за месяц. Задача 2. Определите годовую сумму амортизации и норму амортизации, если срок службы оборудования 10 лет, стоимость приобретения – 100 тыс. рублей, стоимость доставки – 2 тыс рублей, а стоимость монтажа – 1 тыс. рублей. Задача 3. Первоначальная стоимость основных фондов – 200 т. рублей. Средний срок их действия - 10 лет. Определить годовую сумму, норму амортизационных отчислений и остаточную стоимость объекта после второго года использования. Задача 4. Определите физический износ и остаточную стоимость аппарата, если первоначальная стоимость аппарата 20 000 руб. Нормативный срок службы – 6 лет. Фактически аппарат находится в эксплуатации 2 года. Задача 5. Рассчитать фондоотдачу основных средств и фондоемкости продукции, если их стоимость составила 2 млн. руб., объем выпуска продукции – 30 тыс. штук по цене 400 руб. за единицу. Задача 6. На участке ремонта за базисный год численность основных работников составила 60 человек, выпуск продукции - 1800000 рублей, стоимость основных фондов 600000 рублей. В отчетном году численность работников в результате внедрения средств автоматизации сократилась на 50%, а выпуск продукции возрос до 2800000 рублей, стоимость основных фондов составила 700000 рублей. Определить фондоотдачу, фондовооруженность, производительность для каждого года и найти процент их изменений. Сделать вывод об эффективности использования основных фондов. Задача 7. Остаточная стоимость основных фондов 7,5 тыс. рублей, первоначальная стоимость – 58 тыс. рублей, а оборудование использовалось в течение 8 лет. Найдите годовую сумму амортизации. Задача 8. За год АТП получило за перевозку грузов 16 200 тыс. руб., при этом использовало оборотных средств на сумму 720 тыс. руб. рассчитать показатели оборачиваемости оборотных средств. Сделать вывод. Задача 9. В отчетном году объем реализации АТП составил 18 000 000 рублей. Норматив оборотных средств – 1 000 000 рублей. В плановом году за счет внедрения новой техники планируется сократить длительность одного оборота на 2 дня. Норматив остается неизменным. Определите возможное увеличение выпуска продукции в плановом году. Задача 10. Деятельность предприятия характеризуется следующими данными: За предыдущий За текущий Показатели год год Объём предоставляемых услуг, млн. руб. 700 900 Прибыль, млн. руб. 11,7 13,2 Среднегодовая сумма оборотных средств, млн. руб. 36,8 38,8 Рассчитайте показатели экономической эффективности использования оборотных средств. Определите абсолютную сумму высвобождённых или дополнительно привлечённых оборотных средств в результате изменения оборачиваемости, а также влияние изменения объёма продаж и среднегодовой суммы оборотных средств на оборачиваемость оборотных фондов. Сделать вывод. Задача 11. Определите показатели использования оборотных средств, если выпуск продукции за год составил 10 000 единиц; себестоимость одного изделия – 80 рублей; цена изделия на 25% превышает его себестоимость. Среднегодовой остаток оборотных средств– 50 000 рублей. Контрольные вопросы: 1 Дайте понятие основных фондов. 2. Что такое амортизационные отчисления? 3 Дайте понятие оборотных средств предприятия. 4. Что показывает коэффициент оборачиваемости? Как он рассчитывается? 5. Что отражает коэффициент закрепления? Как он определяется?