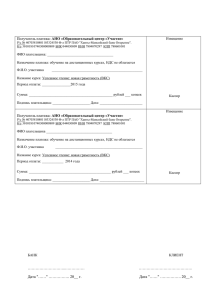

1. Формы безналичных расчетов Безналичные деньги – деньги, денежные средства на банковских счетах, используемые для оплаты, взаимных расчетов посредством перечислений с одного счета на другой [5] . Расчет – действие, в результате которого денежные обязательства между двумя или более сторонами считаются выполненными. Расчеты в народном хозяйстве представляют собой совокупность экономических – товарноденежных отношений, связанных с возникновением и урегулированием взаимных требований и обязательств субъектов рынка в процессе осуществления хозяйственных операций [7] Таким образом, безналичные расчеты – расчеты, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований, предпосылкой возникновения которых является право требования владельца счета определенной денежной суммы по указанным реквизитам в на определенных определенный срок и за вознаграждение. Безналичные расчеты организуются основе принципов: — периодическая очередность платежей, очередность может быть хронологическая, целевая, законодательная, списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов; — согласие плательщика на платеж реализуется путем применения соответствующего платежного документа чека, простого векселя, платежного поручения, свидетельствующего о распоряжении владельца на списание средств; либо специального акцепта документов, выписанных получателями средств, платежных требований-поручений, платежных требований, переводных векселей; — срочность платежа. Расчеты должны осуществляются строго в 1 установленные сроки; — контроль всеми участниками правильность совершения расчетов, имущественная ответственность за соблюдение условий договора. Перечень форм безналичных расчетов, содержится в пункте 1 статьи 862 ГК РФ [1]. «Под формой расчетов понимается способ исполнения через банк денежных обязательств организации или, иначе, совокупность взаимосвязанных элементов, к числу которых относится способ платежа и соответствующий ему документооборот». Формы безналичных расчетов – это урегулированные законодательством способы исполнения через банк денежных обязательств предприятий и организаций [5]. Законом предусмотрена свобода и самостоятельность выбора клиентом банка форм безналичных расчетов и ее фиксация в договорах, заключаемых им со своими контрагентами. Но сами правила, формы и стандарты безналичных расчетов устанавливает Банк России. Разнообразие применяемых форм расчетов и принципы выбора той или иной формы расчетов при заключении договоров и сделок зависят от конкретной экономической ситуации в стране, и претерпевают значительные изменения при проведении реформ в хозяйственной сфере. Выбор формы расчетов в основном определяется: - характером хозяйственных связей между контрагентами; - особенностью поставляемой продукции и условиями ее приемки; - местонахождением сторон сделки. При выборе наиболее целесообразной формы расчётов необходимо учитывать, насколько она способствует своевременному получению поставщиком денежных средств, содействует максимальному сокращению сроков получения, создаёт условия для взаимного контроля участников расчётов, обеспечивает ускорение трудоёмкость расчётных операций. 2 документооборота, минимальную На рисунке 1 представлены основные формы безналичных расчетов в соответствии с действующим законодательством в современных условиях. Рисунок 1 – Формы безналичных расчетов Согласно Гражданскому кодексу в Российской Федерации при осуществлении безналичных расчетов «допускаются расчеты платежными поручениями, по аккредитиву, чеками, расчеты по инкассо, а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота»[1]. 2. Расчеты платежных поручений Платежное (плательщика) поручение это обслуживающему распоряжение его банку, владельца оформленное счета расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение 3 исполняется банком в срок, предусмотренный законодательством, или в более короткий срок, установленный договором банковского счета либо обычаями делового оборота. Назначение платежных поручений заключается в том, чтобы проводить: - платежи за поставленные товары, выполненные работы, оказанные услуги; - перечисления денежных средств в бюджеты всех уровней и во внебюджетные фонды; - перечисления денежных средств в целях возврата (размещения) кредитов (займов, депозитов) и уплаты процентов по ним и в прочих целях. Платежные поручения принимаются банком независимо от наличия денежных средств на счете плательщика. Поэтому гарантия платежа в этой форме платежа не обеспечивает [8]. Схема документооборота при расчетах платежными поручениями приведена на рисунке 3. Рисунок 3 - Схема документооборота при расчете платежными поручениями 4 1. Отгрузка продукции, оказание услуг с передачей счетов-фактур. 2. Представление в банк платежного поручения на перечисление средств поставщику. 3. Передача документов на ВЦ для отражения операций по счетам. 4. Оформление документов, прошедших через ВЦ, и сдача их в РКЦ. 5. Списание средств с корреспондентского счета банка плательщика и отсылка кредитного авизо по международным финансовым организациям (МФО) в РКЦ (филиал Б). 6. Зачисление средств на корреспондентский счет банка поставщика. 7. Списание средств с корреспондентского счета банка поставщика и зачисление их на расчетный счет поставщика. 8. Выписка с расчетного счета поставщика о зачислении средств по платежному требованию[6]. Разновидностью платежных поручений являются платежные требования поручения. покупателю оплатить направленным в Они содержат полученные банк требование товары плательщика и поставщика услуги расчетным согласно и отгрузочным документам. Расчеты платежными требованиями осуществляются с предварительным акцептом и без плательщика. Акцептованным считается платежное требование, по которому покупатель не заявил обслуживающей его кредитной организации обоснованный отказ от платежа в течение трех рабочих дней, установленных для акцепта. Платежное требование подлежит оплате со счетов плательщика на следующий рабочий день после истечения срока акцепта при условии наличия денежных средств. 3. Требования к оформлению платежных поручений При оформлении платежного 5 поручения необходимо указать информацию о банковских счетах отправителя и получателя, а также их реквизиты. Это позволяет однозначно идентифицировать стороны, между которыми осуществляется платеж. В платежном поручении необходимо указать сумму, которую отправитель желает перевести получателю. Сумма должна быть указана точно и без ошибок, чтобы избежать неправильных расчетов. Платежное поручение должно содержать информацию о цели платежа. Например, это может быть оплата товаров или услуг, погашение кредита или перевод средств между счетами. Платежное поручение должно быть подписано отправителем, чтобы подтвердить его согласие на проведение платежа. Подпись может быть как рукописной, так и электронной, в зависимости от используемого способа оформления платежа. Соблюдение этих принципов позволяет обеспечить правильное и безопасное проведение платежей с использованием платежных поручений. Банк не принимает к исполнению платежные поручения, не соответствующие требованиям, предусмотренным законом. Платежное поручение составляется на бланке установленной формы и принимается банком независимо от наличия денежных средств на счете плательщика. Не принимаются банками платежные поручения с исправлениями и подчистками, с незаполненными обязательными реквизитами, а также в случаях, когда подписи и печати не совпадают с банковскими образцами или общее прочтение документа затруднено. Платежное поручение представляется в банк плательщика, как правило, в четырех экземплярах: - первый экземпляр остается в банке плательщика как основание для проведения списания средств со счета клиента; -второй экземпляр будет являться основанием для зачисления средств на счет в банке получателя; - третий экземпляр получит бенефициар в качестве подтверждения поступления средств на его расчетный счет; 6 - четвертый экземпляр вернется плательщику с отметкой банка об исполнении платежа. Платежное поручение отправитель формирует самостоятельно. Образец и форма документа утверждается законодательством. Платежное поручение является бланком строгой отчетности. В обязательном порядке следует указать следующие данные платежного поручения: - код по ОКУД, наименование документа; - номер платежки, дата составления в формате ДД.ММ.ГГГГ; - вид осуществляемого платежа; - плательщика и получателя перечисляемых денег и их реквизиты: счета, ИНН, КПП; - банки обеих сторон, их местонахождение, корсчета и субсчета, БИК; - назначение платежа с выделением отдельно суммы НДС (если получатель денег по законодательству не признается плательщиком НДС, то указывается формулировка «не облагается НДС»); - сумма осуществляемого перевода (цифрами и прописью); - очередь исполнения платежа согласно действующим нормативным актам; - вид операции (по правилам осуществления учета в кредитном учреждении на территории Российской Федерации); - все обязательные подписи уполномоченных сотрудников со стороны плательщика и печать (в установленных законом случаях)[4]. Платежные поручения принимаются банком к исполнению при наличии подписей, учиненных должностными лицами организаций, имеющими право подписи для совершения расчетно-денежных операций по счетам в банке. Форма расчетного документа, предназначенная для заполнения физическими лицами, разрабатывается кредитными организациями самостоятельно с таким условием, что в нем должны быть предусмотрены все необходимые для перечисления средств реквизиты, на 7 основании которых кредитной организацией заполняется платежное поручение. Заключение Формы и порядок безналичных расчетов определяются Положением «О безналичных расчетах в Российской Федерации». Безналичные расчеты могут осуществляться с использованием различных форм расчетных платежных документов, одной из которых являются платежные поручения. Платежные поручения являются важным инструментом в банковском деле, позволяющим осуществлять безналичные расчеты между различными сторонами. Они обладают рядом преимуществ, таких как удобство использования, быстрота и надежность. Однако, при использовании платежных поручений необходимо учитывать ограничения и риски, связанные с возможностью ошибок в заполнении и обработке поручений. Таким образом, в целом, платежные поручения являются эффективным инструментом для проведения безналичных расчетов и широко применяются в банковской сфере. Список использованной литературы 1. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № І4-ФЗ [Электронный pecypc] (в ред. от 28.06.2021 № 225-ФЗ) — http://www.consultant Ги. 2. Налоговый годекс Российской Федерации (часть вторая) от 05.08.2000 N•117ФЗ [Электронный pecypc] (в ред. от 02.07.2021 № 309-ФЗ) — http://www.consultant ru. 3. Федеральный закон от 10.07.2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)». 4. Федеральный закон от 27.06.2011 г. № 161-ФЗ «О Национальной платежной системе». 5. Андрюшин, С.А. Банковские системы [Текст]: учебное пособие / С.А. Андрюшин. – М.: Альфа-М; ИНФРА-М, 2019. – 256 с. 8 6. Положение о безналичных расчетах в РФ от 23.12.2002 г. (в ред. Указаний ЦБ РФ от 19.06.2012) [Электронный ресурс]. 7. Архипова Е.С. Сущность и принципы организации безналичных расчетов в современной платежной системе РФ. Научная статья – Н.: Достижения вузовской науки, 2016. –107 с. 8. Ларионова И.А. Состояние и развитие безналичных расчетов национальной системы платежных карт в России. Научная статья – Б.: Сборники конференций НИЦ Социосфера, 2015. –153 с. 9