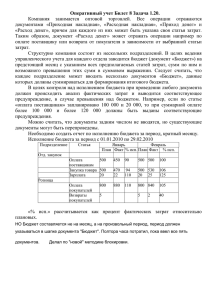

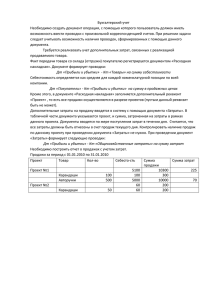

")