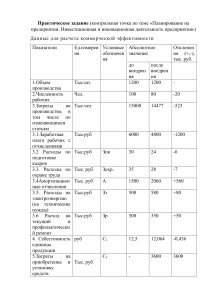

Планирование на предприятии. деятельность предприятия. Инвестиционная и инновационная Данные для расчета коммерческой эффективности Показатели 1.Объем производства 2.Численность рабочих 3.Затраты на производство, в том числе по изменяющимся статьям 3.1.Заработная плата рабочих с отчислениями 3.2 Расходы по подготовке кадров 3.3. Расходы по охране труда 3.4Амортизацион ные отчисления 3.5. Расходы на электроэнергию (на технические нужды) 3.6 Расход на текущий и профилактически й ремонт 4. Себестоимость единицы продукции 5.Затраты на приобретение и установку средств механизации Ед.измерен Условные ия обозначен ия Абсолютное значение Тыс.шт. до внедрен ия 1200 после внедрен ия 1200 Чел. 100 80 Тыс.чел 15000 14477 Тыс.руб 6000 4800 Тыс.руб Зпк 30 24 Тыс. руб Зохр. 35 28 Тыс. руб А 1500 2060 Тыс.руб Зэ 500 580 Тыс.руб Зр 300 350 руб С1 12,5 12,064 С2 - 3600 Тыс. руб Отклонен ия (+,-), тыс. руб. (реальные инвестиции) Определяем экономический эффект, равный снижению себестоимости, который рассчитывается по отклонениям изменяющихся статей расходов: Зпр + Зпк + Зохр. + А + Зэ + Зр = –523 тыс. руб. (4800 – 6000) + (24 – 30) + (28 – 35) + (2060 – 1500) + (5800 – 500) + (350 – 300) = –523 тыс. руб. Снижение общей себестоимости составит 523,2 тыс.руб., что можно считать величиной дополнительной прибыли, полученной от внедрения средств механизации, что подтверждается следующим расчетом: +/- Δ П=(С1-С2)*V= 523,2 тыс.руб. (12,064 – 12,5) * 1200 = –523,2 тыс. руб. Для реализации данного проекта потребовались дополнительные капитальные затраты в сумме 3600 тыс.руб. (в эту сумму входят единовременные затраты на покупку средств механизации, расходы на транспортировку и монтаж, а также расходы на погашение кредитной ставки за пользование кредитом). Эффективность инновационного ΔКвл=…..; проекта составит: Э= ΔП ΔКвл =…….=0; ΔП 523 Э = ΔКвл = 3600 = 0,145; ΔКвл=3600. Это означает, что организация получает на каждый рубль инвестиций 14,5 коп. дополнительной прибыли и его затраты окупятся за 7 лет, что подтверждается расчетом: Т= 1 Э = ΔКвл/ ΔП =…лет, Где Т – период окупаемости. Т= 1 = ΔКвл/ ΔП = Э 3600 523 = 6,88 лет, Где Т – период окупаемости. Вывод: При уменьшении использования технических средств для ручного труда, основным фактором сокращения стоимости являются снижение расходов на оплату труда и сопутствующих расходов.